«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

Финансовые и коммерческие расчеты на ЭВМ Конспект лекций.Таганрог: Изд-во ТРТУ, 2005 2. ОЦЕНКА И АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ 2.4. Оценка стоимости облигаций Облигация – долговое обязательство, в соответствии с которым заемщик гарантирует кредитору выплату определенной суммы в фиксированный момент времени в будущем и периодическую выплату назначенных процентов (по фиксированной или плавающей ставке). Облигации – важный объект долгосрочных инвестиций. С момента их эмиссии и до погашения они продаются и покупаются на рынке ценных бумаг по рыночным ценам. Рыночная цена в момент выпуска может быть равна номиналу, ниже номинала (с дисконтом) и выше номинала (с премией). Легко видеть, что премия – дополнительная плата за ожидаемые высокие доходы, а дисконт – скидка с цены, связанная с невысокими ожидаемыми доходами от облигации. Основные параметры облигации 1. Номинальная, или нарицательная, стоимость (номинал) – указанная на облигации денежная сумма, которую заемщик (эмитент облигации) обязуется вернуть ее держателю по истечении срока облигации (т.е. при наступлении даты ее погашения). 2. Дата погашения – день, когда должна быть выплачена номинальная стоимость облигации. 3. Купонная процентная ставка – отношение суммы процентов, выплачиваемых за год, к номинальной стоимости облигации. Например, если ежегодно выплачиваются проценты в размере 2 тыс. руб. с облигации номиналом 10 тыс. руб., то купонная ставка равна 20%. 4. Даты выплаты процентов. Оценка стоимости облигации на текущий момент времени заключается в определении текущей стоимости всех предстоящих выплат по облигации с учетом моментов времени, когда они будут произведены. Обычно при оценке облигаций считают, что процентная ставка равна рыночной (текущей) ставке процента, установившейся на рынке ценных бумаг на момент оценки, и будет оставаться постоянной до момента погашения облигации. Именно по этой ставке и осуществляется дисконтирование будущих выплат к моменту оценки облигации. Текущая стоимость купонной облигации равна сумме текущей стоимости номинала, выплачиваемого в момент погашения, и текущей стоимости потока купонных выплат, производимых в конце каждого купонного периода. Оценка облигаций Номиналы различных облигаций могут существенно отличаться друг от друга, поэтому возникает необходимость в сопоставимом измерителе рыночных цен. Таким показателем является курс – процентное отношение цены облигации Рк ее номиналу N:

Например, если облигация с номиналом 10 тыс. руб. продается за 9 тыс. руб., то ее курс равен 90. Оценим курс облигации сроком на п лет с ежегодной выплатой купонов на момент ее эмиссии. Пусть с – купонная ставка. Совокупность годовых выплат по купонам представляет собой ренту постнумерандо; член такой ренты равенС=cN; текущая стоимость этой ренты на момент эмиссии

где Текущая стоимость номинала, выплачиваемого в момент погашения облигации, т.е. спустя п лет после момента эмиссии

С учетом (2.6.2) и (2.6.3) курс облигации в момент эмиссии определяется формулой

Поскольку текущая стоимость ренты всегда больше нуля, из приведенной выше формулы можно сразу же сделать следующие выводы: 1. Если текущая процентная ставка i равна купонной ставке с, то курс такой облигации равен 100 (цена равна номиналу). 2. Если текущая процентная ставка выше купонной ставки (i> с), то курс облигации меньше 100 (цена ниже номинала). В этом случае говорят, что облигация куплена с дисконтом (или курс с дисконтом). Поскольку при низкой купонной ставке для инвесторов предпочтительнее вложения средств в более доходные финансовые инструменты, то продажа облигации по цене ниже номинала дает возможность получения дополнительного дохода. 3. Если текущая процентная ставка ниже купонной ставки (i<с), то курс облигации больше 100 (цена выше номинала). В этом случае облигация продается с премией (или курс с премией). Поскольку купонная ставка выше текущей процентной ставки, то для уравнивания доходности с рыночной цена облигации должна быть выше номинала. Оценка облигаций производится не только в момент эмиссии, но и в любой момент времени вплоть до момента погашения. В любой момент времени облигация может быть продана или приобретена на рынке ценных бумаг по рыночной цене. Наиболее просто оценивается облигация в последнем перед погашением купонном периоде, когда предстоит только одна выплата в размере (с+1)N – последний купон и номинал. Если интервал времени от момента оценки до момента погашения равен t, то, дисконтируя величину выплаты на этот интервал времени, получим текущую стоимость облигации:

Курс облигации сразу после предпоследней купонной выплаты (t=1) равен

Аналогично курс облигации на момент времени непосредственно после очередной купонной выплаты (чистая курсовая стоимость) легко получить путем замены в (2.6.4) срока от момента эмиссии до момента погашения п на величину Т– количество лет от момента оценки облигации до момента ее погашения:

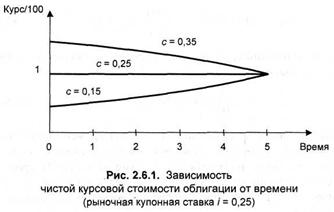

Из формулы (2.6.6) видно, что курс облигации изменяется во времени по мере приближения к дате погашения даже при постоянной текущей процентной ставке. Если облигация была куплена с дисконтом, то абсолютная его величина, как видно из (2.6.6), уменьшается по мере приближения к дате погашения, а курс возрастает (происходит накопление дисконта). Аналогично, если облигация была куплена с премией, то с каждым периодом происходит уменьшение ее курса (возмещение премии) (см. рис. 2.6.1).

Если интервал времени t от момента оценки облигации до момента ее погашения не равен целому числу лет (t=T+q, гдеТ – целое число лет, а q – интервал времени от момента оценки до очередной купонной выплаты, 0<q<1), то текущий курс облигации получается либо путем наращения ее текущего курса К(Т+1) в момент после предыдущей купонной выплаты до момента оценки (с текущей процентной ставкой), либо, что то же самое, путем дисконтирования курсаперед очередной купонной выплатой на время в. Текущий курс облигации тогда равен

Купонный доход Для анализа динамики цены облигации, а также для удобства расчета налога полную цену облигации, по которой она реализуется ("грязная" цена), представляют в виде суммы чистой цены и накопленного с момента последней купонной выплаты (или с момента эмиссии) купонного дохода. В моменты времени непосредственно после очередной купонной выплаты (или в момент эмиссии) чистая цена совпадает с полной и определяется формулами (2.6.6) или (2.6.4). Величину купонного дохода, накопленного с момента выплаты предыдущего купона до момента приобретения облигации, определяют по формуле

Согласно (2.6.8), накопленный купонный доход линейно возрастает от нуля после очередной купонной выплаты до значения купонной выплаты в конце года. Чистая цена получается вычитанием купонного дохода из полной цены:

Именно чистая цена публикуется в зарубежной финансовой прессе по результатам торгов ценными бумагами. По аналогии с ценой можно ввести понятия "чистый курс" и "накопленный курсовой купонный доход":

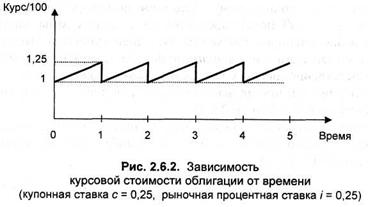

Наряду с накоплением средств для выплаты купонного дохода в период между купонными выплатами будет также изменяться и чистая цена (если, конечно, текущая процентная ставка не равна купонной). Если текущая процентная ставка больше купонной и облигация куплена с дисконтом, то в течение как купонного периода, так и всего срока до погашения облигации будет происходить увеличение чистой цены (накопление дисконта). В обратном случае, когда облигация куплена с премией, по мере приближения момента погашения будет происходить уменьшение чистой цены (возмещение премии). В момент погашения чистая цена равна номиналу (см. рис. 2.6.1 и 2.6.2).

Облигации с купонными выплатами т раз в год Если выплата купонов по облигации производится несколько раз в год (т=4 – ежеквартально, т=2 – один раз в полгода), то оценка ее курса проводится совершенно аналогично случаю ежегодных выплат. Обычно основой для определения величины купонных выплат является годовая купонная ставка. Если купоны выплачиваются т раз в год, то величина одной купонной выплаты равна cN/m. Текущая стоимость номинала, выплачиваемого в момент погашения, как и ранее, определяется формулой (2.6.3), а текущая стоимость купонных выплат на момент времени непосредственно после очередной купонной выплаты в соответствии с (2.3.1):

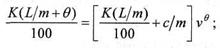

где j=(1+i)1/m-1; L – оставшееся до погашения количество купонов. Тогда оценка курса облигации на этот момент времени дает:

Оценка курса облигации и накопленный купонный доход для произвольного момента времени t=L/m+q (0<q<1/m)определяются по формулам

Расчет стоимости облигаций в электронных таблицах Excel Чистая цена облигации рассчитывается с помощью финансовой функции ЦЕНА, которая возвращает цену за 100 руб. нарицательной стоимости ценных бумаг, по которым выплачивается периодический процент. Обращение к функции: ЦЕНА (дата_соглашения, дата_вступления_в_силу, ставка, доход, погашение, частота, базис). Дата_соглашения – дата соглашения для ценных бумаг, выраженная как дата в числовом формате. Дата_вступления_в_силу – дата вступления в силу для ценных бумаг, выраженная как дата в числовом формате. Ставка – годовая процентная ставка по купонам для ценных бумаг. Доход – годовой доход по ценным бумагам. Погашение – цена при погашении за 100 руб. нарицательной стоимости ценных бумаг. Частота – количество выплат по купонам за год. Для ежегодных платежей частота =1; для полугодовых платежей частота =2; для ежеквартальных платежей частота =4. Базис — тип используемого способа вычисления дня.

Изменения процентной ставки. Дюрация При расчете цены облигаций мы исходили из предположения, что инвестированный в облигации капитал будет прирастать до срока погашения облигации с постоянным темпом, соответствующим текущей процентной ставке на момент оценки. Для этого необходимо, чтобы отсутствовала неопределенность в рыночных процентных ставках. Однако в действительности неопределенность процентных ставок имеет место и существует реинвестиционный риск, связанный с возможным повышением текущей процентной ставки в будущем, что приведет к снижению цены облигации. Очевидно, чем больше срок облигации, тем выше риск. Но непосредственное сравнение сроков не приведет к правильным выводам, поскольку при этом не учитывается динамика поступления доходов (их "профиль" во времени). Ясно, что облигации с нулевым купоном более рискованны, чем облигации с периодическими выплатами процентов при одном и том же сроке. Поэтому для решения вопроса необходим детальный количественный анализ. Выясним, как изменится цена облигации при "мгновенном" изменении текущей процентной ставки. Цену облигации (да и текущую стоимость любого потока платежей) для произвольного момента времени в самом общем виде можно записать как

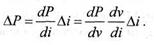

где tq – моменты уплаты сумм Cq, отсчитанные от текущего момента времени. Если процентная ставка изменится на малую величину Di, то соответствующее изменение текущей стоимости потока платежей составит:

Вычисляя соответствующие производные, получим

Окончательно изменение цены связано с изменением процентной ставки следующим соотношением:

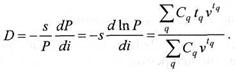

Для выяснения смысла величины D, определяемой формулой (2.6.15), перепишем эту формулу в следующем виде:

Здесь wq является долей цены (весом), которую вносит платеж в момент времени tq. Очевидно, что сумма всех долей равна 1, о чем свидетельствует третье равенство в приведенных выше соотношениях. Величина D являетсясредневзвешенной продолжительностью потока платежей (duration); поэтому ее для краткости и в русском переводе называют дюрацией Макколи – в честь ее изобретателя. Дюрация для бескупонной облигации в точности равна сроку, остающемуся до погашения:

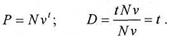

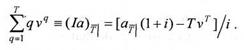

Дюрация купонной облигации в момент эмиссии или непосредственно после выплаты очередного купона равна

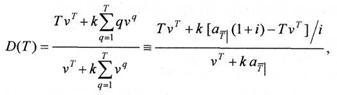

где Т – количество лет до срока погашения. При выводе формулы (2.6.18) мы использовали формулу для стандартной возрастающей ренты

Из формулы (2.6.18) следует, что независимо от купонной и процентной ставок за год до срока погашения после выплаты предпоследнего купона дюрация равна единице: D(1)=1. Достаточно громоздкая формула (2.6.18) сильно упрощается, если купонная ставка совпадает с текущей рыночной процентной ставкой (k=i):

В интервале времени между купонными выплатами стоимость облигации определяется выражением (2.6.7), подставляя которое в (2.6.15) получим

Как видно из (2.6.20), в интервале между купонными выплатами дюрация линейно убывает со временем от значенияD(T+1) при q=1 до значения D(T+1)-1 через год (q=0), перед очередной купонной выплатой. После купонной выплаты дюрация скачком увеличивается до значения D(T), затем снова линейно уменьшается до значения D(T)-1 к концу года и т.д. Поскольку после наступления срока погашения облигации ее дюрация равна нулю, то из (2.6.20) следует: D(1)=1. Вернемся к формуле (2.6.14) и сделаем общие выводы, которые из нее следуют. Во-первых, поскольку дюрация – величина положительная, то рост текущей процентной ставки приводит к понижению текущей цены облигации, и, наоборот, если процентная ставка падает, то стоимость облигации возрастает. Во-вторых, чем больше дюрация, тем сильнее чувствительность цены облигации к изменению процентной ставки. Последнее обстоятельство объясняет поведение инвесторов в ситуации, когда на рынке ожидается изменение процентной ставки. Если ожидается понижение процентной ставки, то наибольшее увеличение стоимости будет у облигаций с большой дюрацией, т.е. у долгосрочных. В этой ситуации инвесторы стараются их приобрести, чтобы "зафиксировать" высокое текущее значение процентной ставки. Наоборот, если ожидается повышение процентной ставки, то наименьшее снижение цены будет у краткосрочных облигаций; поэтому инвесторы стараются избавиться от долгосрочных облигаций и инвестируют средства на короткие сроки, ожидая максимального подъема процентной ставки, когда можно будет купить долгосрочные облигации по минимальной цене. Взаимоотношение между доходностью долговых контрактов и сроком погашения находит свое количественное отражение в кривой доходности или временной структуры процентных ставок, показывающей зависимость доходности погашения от срока погашения облигаций. Эта кривая строится по текущим рыночным ценам на государственные долговые обязательства (которые считаются безрисковыми) различных сроков погашения. Для стабильного финансового рынка характерна кривая доходности, соответствующая увеличению доходности по мере роста срока погашения, что часто связывают с соответствующим увеличением риска ликвидности. Если же кривая доходности имеет отрицательный наклон, т.е. доходность уменьшается по мере увеличения срока облигации, то это свидетельствует о нестабильности финансового рынка. Модифицированная дюрация Для упрощения уравнения (2.6.16) обычно вводится модифицированная дюрация MD=Dv. Тогда можно переписать (2.6.16) в следующем виде:

Отсюда следует, что MD – показатель эластичности цены облигации по текущей процентной ставке. Модифицированная дюрация не имеет столь ясного финансового смысла, как дюрация Макколи. Более того, на наш взгляд, сама текущая процентная ставка не имеет столь фундаментального значения, чтобы ради нее вводить новую, не имеющую ясного смысла величину. Наиболее важной величиной, характеризующей текущую скорость прироста инвестированных средств, является сила роста или "мгновенная" процентная ставка d. Если же рассматривать изменение цены при изменении силы роста, получим

Иными словами, по отношению к силе роста показателем эластичности цены является дюрация Макколи, а не модифицированная дюрация.

Расчет, дюрации в электронных таблицах Excel Производится с помощью финансовой функции ДЛИТ, которая возвращает ежегодную продолжительность действия ценных бумаг с периодическими выплатами по процентам. Продолжительность определяется как взвешенное среднее текущих значений выплат и используется как мера влияния изменения цены облигаций на получаемый доход. Обращение к функции: ДЛИТ (дата_соглашения, дата_вступления_в_силу, купон, доход, периодичность, базис). Дата_соглашения – дата соглашения для ценных бумаг, выраженная как дата в числовом формате. Дата_вступления_в_силу – дата вступления в силу ценных бумаг, выраженная как дата в числовом формате. Купон – годовая процентная ставка для купонов по ценным бумагам. Доход – годовой доход по ценным бумагам. Периодичность – количество выплат по купонам за год. Для ежегодных выплат периодичность =1; для полугодовых выплат периодичность = ; для ежеквартальных выплат периодичность =4. Базис – используемый способ вычисления дня. Для данных примера 2.6.4 определим дату погашения – 1.01.98 (АЗ=ДАТА(98;1;1)), дату эмиссии – 1.01.95 (А1), дату выплаты первого купона – 1.01.96 (А2). Тогда для случая а) получим: D(3)=ДЛИТ(А1;АЗ;0,2;0,2;1)=2,52245; D(2)=ДЛИТ(А2;АЗ;0,2;0,2;1)=1,8333. Финансовая функция МДЛИТ возвращает модифицированную длительность Макколи для ценных бумаг с предполагаемой нарицательной стоимостью 100 руб. Обращение к функции: МДЛИТ (дата_соглашения, дата_вступления_в_силу, купон, доход, частота, базис) Частота – количество выплат по купонам за год. Для ежегодных платежей частота =1; для полугодовых платежей частота =2; для ежеквартальных платежей частота =4.

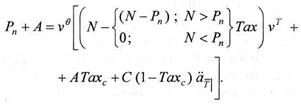

Оценка стоимости облигаций с учетом налогов При оценке стоимости облигации с учетом налогов в расчетах используют не полные, а чистые (за вычетом налогов) потоки платежей. Налогообложению подлежат два вида доходов по облигациям: 1) купонный доход; 2) прирост капитала (если чистая цена покупки облигации ниже цены ее последующей продажи). Если доход по купонам облагается налогом по ставке Тахс, то чистый текущий доход по всем купонам, кроме очередного, получается умножением полного текущего дохода на(1-Тахс). Расчет чистого текущего дохода от очередного купона более сложен, поскольку в цене приобретенной облигации содержится купонный доход А,накопленный с начала очередного купонного периода. Естественно, что следует облагать налогом не весь доход от получения очередного купона, а только его приращение (С – А) с момента покупки облигации до момента купонной выплаты. Последующие купоны облагаются налогом полностью. Налог с текущего купона, согласно (2.6.8), равен (С-А)Тахс=NcqТахс. Налог на прирост капитала взимается только в том случае, если чистая цена покупки облигации ниже номинала (считаем, что облигация удерживается до погашения). Его величина равна (N-Рп)Тах, где Tax – ставка налога на прирост капитала. С учетом того факта, что налог с купонов уплачивается в момент их выплаты, а налог с прироста капитала – в момент погашения, текущая стоимость потока чистых поступлений за время t=T+q до момента погашения равна

Сначала производится оценка текущей стоимости только с учетом налога с купонов, а затем, если полученная чистая цена ниже номинала, учитывается и налог на прирост капитала, что может еще понизить стоимость. |

||

(2.6.1)

(2.6.1) (2.6.2)

(2.6.2) – текущая стоимость ренты; v" – дисконтный множитель.

– текущая стоимость ренты; v" – дисконтный множитель. (2.6.3)

(2.6.3) (2.6.4)

(2.6.4) (2.6.5)

(2.6.5) (2.6.5, a)

(2.6.5, a) (2.6.6)

(2.6.6)

(2.6.7)

(2.6.7) (2.6.8, a)

(2.6.8, a) (2.6.8, б)

(2.6.8, б) (2.6.8, в)

(2.6.8, в)

(2.6.9)

(2.6.9) (2.6.10)

(2.6.10) (2.6.11)

(2.6.11) (2.6.12)

(2.6.12) (2.6.13)

(2.6.13) (2.6.14)

(2.6.14)

(2.6.15)

(2.6.15) (2.6.16)

(2.6.16)

(2.6.17)

(2.6.17) (2.6.18)

(2.6.18)

(2.6.19)

(2.6.19)

(2.6.20)

(2.6.20) (2.6.21)

(2.6.21) (2.6.22)

(2.6.22) (2.6.23)

(2.6.23)