«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

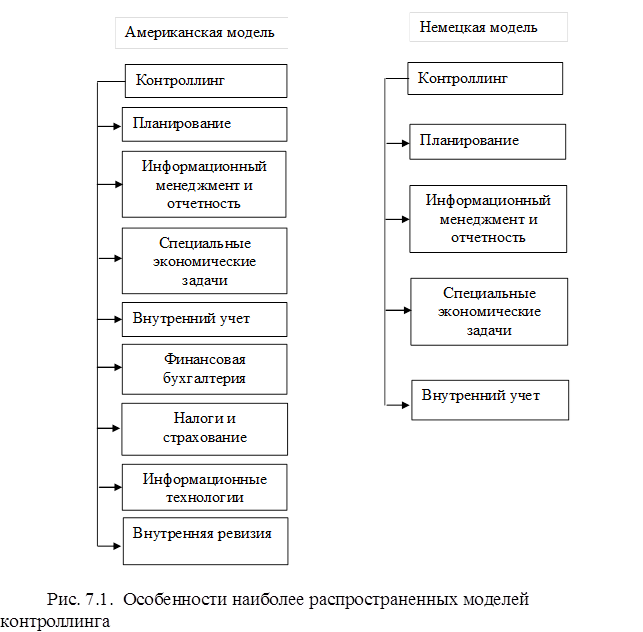

Управление затратами в строительстве Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. -392с. Раздел III. Контроллинг в системе управления организацией Глава 7 Концепция контроллингаКонтроллинг является сравнительно новым направлением в теории и практике современного управления. Он возник на стыке экономического анализа, планирования, управленческого учета и менеджмента. Единого определения «контроллинга» среди экспертов нет. Они сходятся лишь в том, что нельзя отождествлять контроллинг с контролем (англоязычный глагол «to control» переводится не только как «контролировать», но и как «управлять», «регулировать»). Расхождения касаются того, насколько широко следует трактовать этот термин. Самая узкая трактовка сводится к тому, что управленческий учет (management accounting) и контроллинг (controlling) – это синонимы, при этом первый термин пришел в русскоязычную бизнес-среду из англоязычной, где контроллинг рассматривается как элемент функции менеджмента, а второй – из немецкоязычной. В большинстве немецких компаний существуют либо соответствующая должность, либо отдел контроллинга, выполняющий разнообразные функции. В немецкоязычной бизнес-среде контроллера иногда иронично называют «счетчиком гороха» (нем. Erbsenzaehler). Такой сотрудник носит очки и нарукавники, с точностью до восьмого знака после запятой регистрирует значения активов и пассивов в толстом «гроссбухе», является скучной и сухой личностью. Такое понимание деятельности контроллера соответствует отождествлению контроллинга и управленческого учета. При этом управленческий учет понимается как система сбора и обработки внутренней информации финансово-экономического характера: об активах, обязательствах и собственном капитале (баланс), доходах и расходах (отчет о прибылях и убытках), поступлениях и выплатах (отчет о движении денежных средств)[16] (рис. 7.1).

|

||