«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

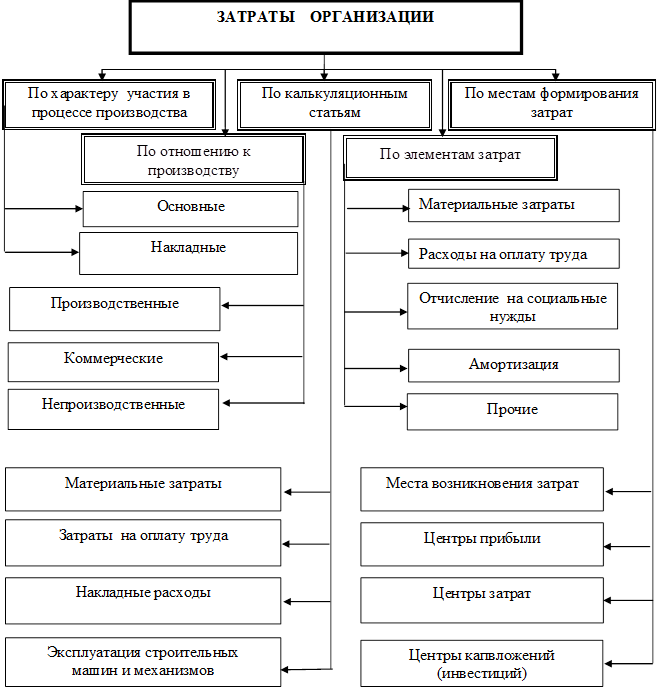

Управление затратами в строительстве Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. -392с. Раздел 1. Затраты строительной организации. Себестоимость и её анализ Глава 1 Сущность затрат, их классификация и группировка[2] 1.2. Классификация и группировка затрат на производство продукции При решении разных задач применяются различные классификации затрат.[5] Группировки затрат в управленческом учете намного шире, чем в финансовом. Классификация является основой для разработки группировок затрат. Под группировкой понимается сведение всего разнообразия затрат в экономически однородные группы по определенным признакам. В отечественной практике планирования, учета и калькуляции применяются группировки затрат: - по видам производств – основное и вспомогательное (для организации синтетического учета затрат на производстве); - видам расходов – статьи (для организации аналитического учета и калькуляции себестоимости) и элементы затрат (для составления плановой сметы и отчета о затратах на производство); - видам продукции – здания и сооружения, строительные материалы и конструкции, изделия, группы однородных изделий, переделы, заказы, работы, услуги (для калькуляции себестоимости); - месту возникновения – цехи, производства, участки, хозрасчетные бригады (для организации внутрипроизводственного хозрасчета). Основные группировки затрат строительной организации показаны на рис. 1.1. Классификация по экономически обоснованным признакам включает группировки по экономическим элементам и калькуляционным статьям. Экономические элементы представляют собой однородные виды затрат, отражающие использование факторов производства. Такая группировка едина для всего народного хозяйства и включает[6] материальные затраты, оплату труда работников, отчисления на социальные нужды, амортизацию и прочие затраты (рис. 1.2). Калькуляционные статьи включают разнообразные по экономическому смыслу затраты, объединенные общим назначением и местом формирования. Группировка по калькуляционным статьям носит отраслевой характер (рис. 1.3). Границы каждой калькуляционной статьи определяются сферой действия конкретных факторов производства. В строительстве для калькуляционной статьи «Эксплуатация строительных машин и механизмов» такой сферой является производственное использование строительных машин и механизмов в процессе выполнения СМР.

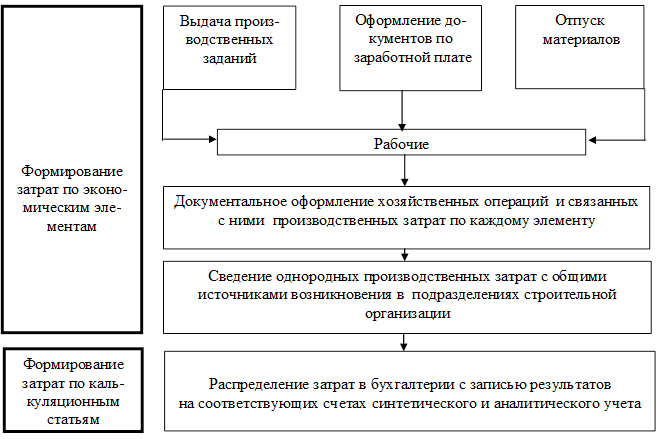

Рис. 1.1. Основные группировки затрат организаций инвестиционно-строительной сферы

Рис. 1.2. Поэлементная структура затрат

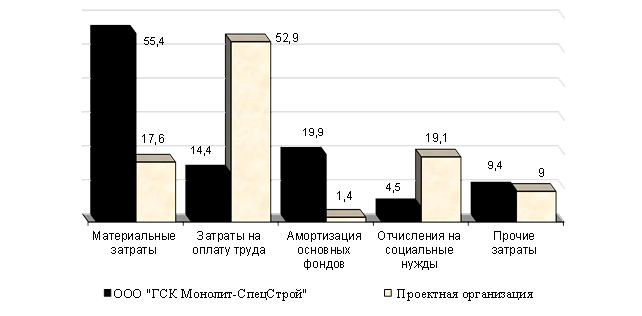

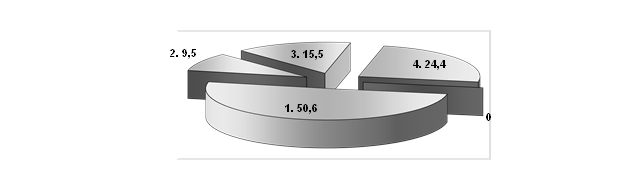

Рис. 1.3. Постатейная структура затрат (%) на СМР ООО «ГСК Монолит-СпецСтрой»: 1 – материалы; 2 – основная заработная плата; 3 – расходы на эксплуатацию строительных машин и механизмов; 4 – накладные расходы

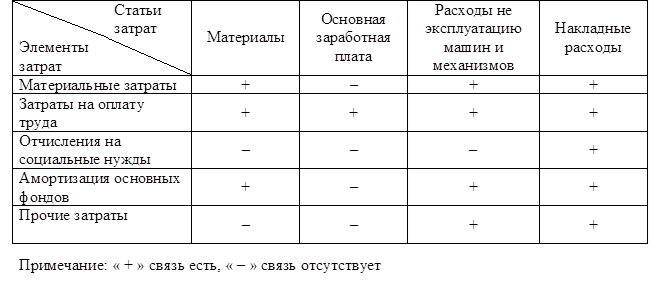

Необходимое условие применения данных группировок – их систематизация. Группировка затрат по экономическим элементам не показывает цели и назначение производственных затрат, их связь с результатами производства и целесообразностью, не позволяет рассчитать себестоимость единицы продукции, ее назначение – определение затрат на производство всего объема продукции. При этом отдельные виды расходов объединяются по признаку однородности, независимо от того, где и на что были израсходованы. Группировка затрат по калькуляционным статьям во внутрипроизводственном управлении связана с организационно-техническими особенностями производства, определяет организацию аналитического учета затрат в строительной организации и предназначена для калькуляции себестоимости по отдельным изделиям и их группам. Все затраты распределяются по месту возникновения и производственному назначению с учетом того, где и на какие цели затрачены материальные, трудовые и денежные ресурсы. Группировки затрат по экономическим элементам и калькуляционным статьям являются взаимодополняющими (табл. 1.2). В управлении затратами желательно применять обе группировки. На малых предприятиях с простым производством и выпуском однородной продукции эти группировки могут совпадать. Таблица 1.2. Постатейная и поэлементная группировки затрат

Стадии формирования затрат на основе группировки по экономическим элементам и калькуляционным статьям представлены на рис. 1.4. Одноэлементные затраты – это затраты, однородные по экономическому содержанию (на материалы, заработную плату). Комплексные затраты состоят из различных по содержанию видов затрат (например, накладные расходы). По классификации, связанной с целесообразностью расходования, под производительными понимаются затраты на выпуск качественной продукции, а под непроизводительными – затраты на исправление забракованной продукции, оплату простоев и т. д. Выделяют также планируемые затраты, которые включают в плановую себестоимость продукции (работ, услуг), инепланируемые, которые отражаются только в фактической себестоимости.

Рис. 1.4. Формирование затрат по классификации, связанной с экономически обоснованными признаками

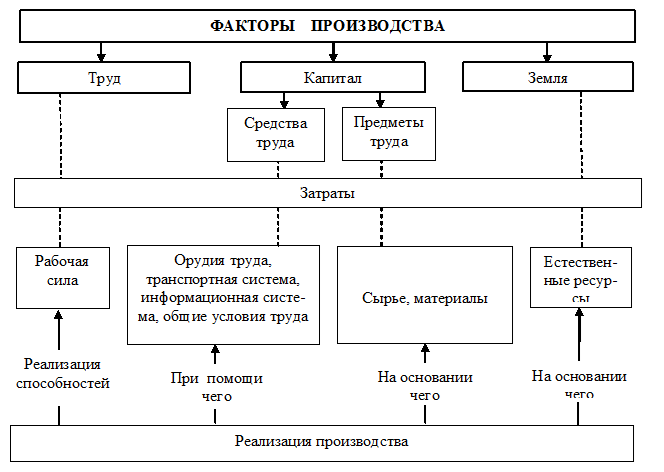

Невозвратные затраты – это затраченные средства прошлых периодов, возникшие в результате ранее принятого решения; их величину невозможно изменить. Оценить в полном объеме расходы основного производства строительной организации позволяет классификация затрат по факторам производства (рис. 1.5). Данный вид классификации предназначен для учета и контроля затрат на основное производство. При этом показатели затрат рассматриваются в динамике по отчетным периодам и при их значительном изменении выявляются влияющие на это факторы. Существует классификация затрат по отношению к фазам производственного цикла. Отслеживание затрат и их распределения по этапам производственного цикла позволяет устанавливать границы этапов затрат. Сумма затрат на всех этапах составляет себестоимость продукции (работ, услуг).

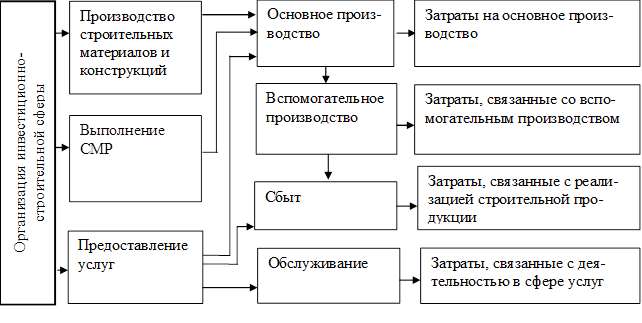

Рис. 1.5. Распределение затрат в зависимости от отношения к факторам производства Возможна классификация затрат по отношению к предметам деятельности и видам строительной продукции. Если организация инвестиционно-строительной сферы осуществляет один вид деятельности, то единственной целью данной классификации является определение цены продукции с учетом прибыли на основе оптимизации всех уровней затрат. Если же организация осуществляет несколько основных видов деятельности, то главная цель классификации состоит в определении влияния каждого из них на конечный финансовый результат и, как следствие, в выявлении наиболее и наименее эффективного вида деятельности. Классификация затрат по видам строительной продукции применяется при исчислении себестоимости продукции. В этом случае затраты, связанные с производством отдельного вида продукции, включаются в одну группу, к которой может быть применен единый способ их отнесения на себестоимость. Классификация затрат по видам экономической деятельности организаций инвестиционно-строительной сферы (рис. 1.6) предназначена для обеспечения синтетического учета затрат (без учета расходов на нужды управления организацией в целом и влияния вида деятельности на конечный финансовый результат).

Рис. 1.6. Группировки затрат строительной организации в зависимости от вида деятельности

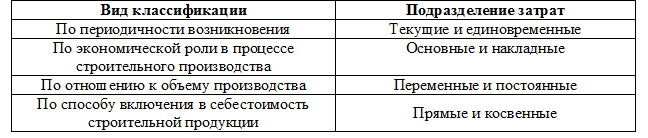

Затраты в основное производство включают расходы: - на выполнение строительно-монтажных, геолого-разведочных, проектно-изыскательских и конструкторских научно-исследовательских работ; - выпуск строительных материалов, конструкций и изделий; - содержание и ремонт автомобильных дорог; - выполнение СМР механизированным способом; - оказание услуг строительными машинами и транспортом. Затраты на основное производство (табл. 1.3) включаются в себестоимость работ календарного периода, к которому они относятся, независимо от времени их возникновения. С этой целью затраты на производство работ подразделяются на текущие (постоянные производственные затраты) и единовременные (однократные или периодически производимые). Таблица 1.3 Классификация производственных затрат

Основные затраты непосредственно связаны с технологическим процессом производства и включают расходы на сырье, основные и вспомогательные материалы и др. (кроме общепроизводственных и общехозяйственных расходов). Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов. Постоянные затраты не зависят непосредственно от объема СМР, удельный размер которых в себестоимости при увеличении объема работ будет сокращаться, а при уменьшении – увеличиваться. Под прямыми затратами (ПЗ) подразумевают расходы, связанные с СМР, которые можно непосредственно включать в себестоимость конкретных строительных объектов.

где М – стоимость используемых при выполнении строительных работ материалов, строительных конструкций, деталей, топлива, электроэнергии и т. п.; ЗП – расходы на оплату труда производственных рабочих; Эсм – расходы на содержание и эксплуатацию строительных машин и механизмов, включая амортизационные отчисления на их полное восстановление. Под косвенными затратами понимают расходы, связанные с организацией и управлением производством строительных работ, относящихся к деятельности строительной организации в целом. Косвенные затраты включают: - административно-хозяйственные расходы, предусматривающие оплату труда административно-хозяйственного персонала и отчисления на социальные нужды (государственное социальное и медицинское страхование, пенсионное обеспечение и т. д.); - затраты на обслуживание работников строительства, обеспечение необходимых санитарно-гигиенических и бытовых условий, охрану труда и технику безопасности и пр.; - расходы на организацию работ на строительных площадках; - прочие косвенные расходы (связанные с рекламой и пр.); - затраты, не учитываемые в нормах, но относимые на счет косвенных расходов. Сюда могут быть включены пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам на основании судебных решений; налоги, сборы, платежи, возмещаемые заказчиком строек; расходы за счет прочих затрат, относящихся к деятельности подрядчика, и др. Затраты на производство и реализацию строительной продукции (Зпр) определяются по формуле:

где: ПЗ – прямые затраты; КР – косвенные расходы. К затратам, связанным со вспомогательным производством, относятся расходы: - на возведение временных сооружений; - транспортное обслуживание; - ремонт основных средств, изготовление инструментов, штампов, запасных частей, строительных деталей, конструкций или обогащение строительных материалов; - добычу камня, гравия, песка и т. д.; - проведение лесозаготовок, лесопиление и т. д.; - обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и пр.). С основным и вспомогательным производствами могут быть связаны расходы на управление и обслуживание этих производств: - содержание и эксплуатация строительных машин и механизмов; - амортизационные отчисления основных средств; - страхование основных средств; - отопление, освещение и содержание помещений; - арендная плата за помещения, строительные машины и оборудование, используемые в производстве; - оплата труда работников, занятых обслуживанием производства, и т. д. Логистические затраты представляют собой затраты на использование рабочей силы, средств, предметов труда и финансовые затраты, обусловленные продвижением материальных ценностей (в строительной организации и между организациями), а также поддержанием запасов. Основными компонентами логистических затрат являются затраты на транспорт, на запасы (в том числе на привлечение капиталов), а также на информационные процессы.[7] В затраты по обслуживанию могут включаться оплата услуг по эксплуатации подразделений по стирке и химчистке спецодежды и др.; жилищно-коммунального хозяйства; столовых и буфетных; научно-исследовательских и конструкторских подразделений и т. п. В зависимости от способа включения затрат в себестоимость продукции их разделяют на прямые и косвенные. Прямые затраты обусловлены технологическим процессом изготовления продукции и подлежат прямому включению в состав производственных затрат. Сюда входят расход материалов и топлива на технологические цели, оплата труда за изготовление продукции, отчисления на социальное страхование и обеспечение и др. Косвенные затраты связаны с организацией управления производственным процессом; в себестоимость продукции их включают пропорционально какой-либо базе распределения, например, оплате труда, прямым затратам. К ним относятся общепроизводственные и общехозяйственные расходы. В общепроизводственные включают расходы по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и затраты на ремонт имущества, используемого в производстве; расходы на отопление, освещение и содержание помещений; арендную плату за помещения; оплату труда работников, занятых обслуживанием производства; другие аналогичные по назначению расходы, т. е. расходы на содержание и управление производством. Общехозяйственные расходы не связаны с производственным процессом. К ним относятся административно-управленческие расходы; содержание общехозяйственного персонала; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы на оплату информационных, аудиторских, консультационных услуг и т. п.; другие аналогичные по назначению управленческие расходы.

[5] Распределение тех или иных затрат по классам в зависимости от их общих признаков. [6] ПБУ 10/99 «Расходы организации». Утв. Приказом Минфина РФ от 06.05.1999 г. № 33 н с изменениями от 30.12.1999 г., 30.03.2001 г. [7] Кузнецова, М. Логистические затраты: теоретический и практический аспекты/ М. Кузнецова // Проблемы теории и практики управления. – 2009. – №2. С.61–66.

|

||

(1.2)

(1.2) (1.3)

(1.3)