«Управление и Оптимизация Производственного Предприятия»

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Налоговая система РФ Конспект лекций. Таганрог: Изд-во ТРТУ, 1999. 93с. Тема 3. Налоги, относимые на затраты по производству и реализации продукции (работ, услуг) 3.5. Отчисления в государственные внебюджетные фонды социального характераВ данную группу отчислений включены взносы в следующие внебюджетные фонды: - Государственный фонд социального страхования; - Пенсионный фонд РФ; - Государственный фонд занятости; - Федеральный и территориальные фонды обязательного медицинского страхования. Внебюджетные фонды имеют одинаковый механизм образования доходов за счет обязательных страховых платежей, уплачиваемых предприятиями и организациями всех форм собственности, индивидуальными предпринимателями, а также непосредственно работающими гражданами. Плательщиками взносов во внебюджетные социальные фонды являются: - юридические лица по российскому законодательству; - филиалы юридических лиц, имеющие самостоятельный баланс и расчетный (текущий счет); - граждане, осуществляющие предпринимательскую деятельность без образования юридического лица; - граждане, использующие труд наемных работников; - работающие граждане ( в части взносов в Пенсионный фонд РФ). Все вновь созданные юридические лица обязаны в 30-дневный срок со дня их государственной регистрации встать на учет в территориальном органе каждого фонда. Объектом обложения для взносов во все внебюджетные фонды является сумма начисленной оплаты труда работников предприятия по всем основаниям. Перечень отдельных выплат, на которые не начисляются страховые взносы, представлен в табл. 11. Удержания юридическими лицами взносов в Пенсионный фонд РФ с работающих граждан производятся с заработка, определяемого аналогично оплате труда, на которую начисляют взносы юридические лица. Подачи заявления от работников об удержании с него взноса в Пенсионный фонд РФ не требуется. Тарифы взносов в государственные внебюджетные социальные фонды, действующие в 1997-1999 г.г., представлены в табл. 12. Таблица 11 Перечень отдельных выплат, на которые не начисляются взносы в государственные внебюджетные фонды

Таблица 12 Тариф страховых взносов

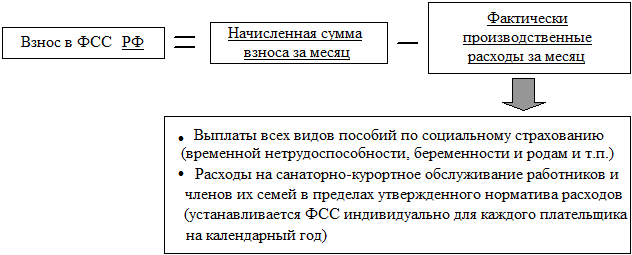

За счет части взносов, подлежащей уплате в Фонд социального страхования РФ, налогоплательщики вправе осуществить расходы на цели государственного социального страхования, предусмотренные законодательством РФ. При этом сумма налога, подлежащая уплате в Фонд социального страхования РФ, уменьшается на сумму соответствующих расходов (схема 1).

Схема 1. Особенности уплаты страховых взносов в ФСС РФ Уплата взносов во внебюджетные фонды производится путем безналичных расчетов с расчетного (текущего) счета плательщика ежемесячно в сроки, установленные для выплаты заработной платы (кроме ПФ РФ). Отчисления в ПФ РФ производятся в сроки, установленные для выплаты заработной платы, но не позднее 15-го числа месяца, следующего за месяцем, за который начислены взносы. Платежные поручения на перечисление взносов представляются в банк одновременно с истребованием средств на оплату труда за истекший месяц. Предприниматели, а также физические лица творческих профессий уплачивают взносы в порядке и сроки, установленные для уплаты этой категорией налогоплательщиков федерального подоходного налога с физических лиц.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||