«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

Налоговая система РФ Конспект лекций. Таганрог: Изд-во ТРТУ, 1999. 93с. Тема 6. Налогообложение при упрощенной системе ведения учета малыми предприятиями 6.1. Общие условия применения упрощенной системы налогообложения, учета и отчетности. НалогоплательщикиУпрощенная система налогообложения учета и отчетности для субъектов малого предпринимательства применяется малыми предприятиями в соответствии с Федеральным законом РФ «Об упрощенной системе налогообложения учета и отчетности для субъектов малого предпринимательства» от 29 декабря 1995 г. № 222- ФЗ.

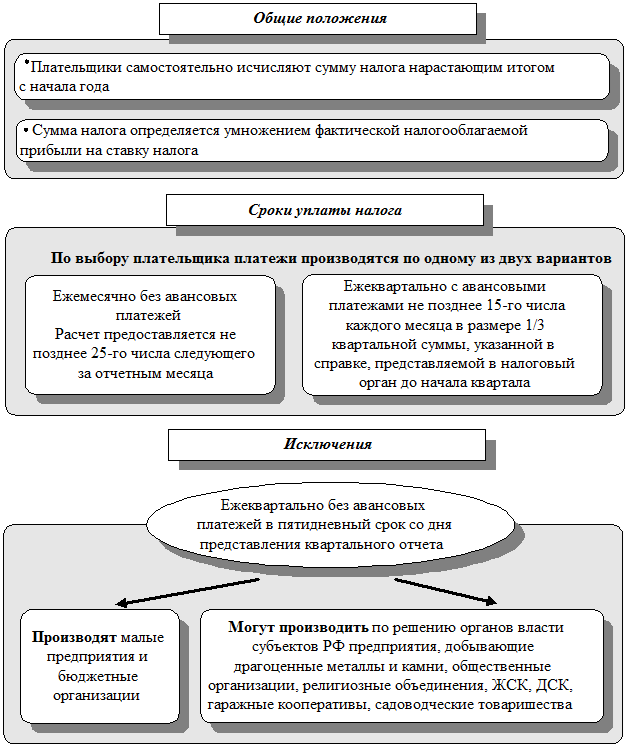

Схема 3. Порядок уплаты налога на прибыль Преимуществом упрощенной системы налогообложения является замена совокупности установленных законодательством РФ федеральных, региональных и местных налогов и сборов уплатой единого налога. В то же время сохраняется уплата следующих налоговых платежей: - государственных пошлин; - таможенных пошлин и сборов; - лицензионных сборов; - налога на приобретение автотранспортных средств; - отчислений в социальные внебюджетные фонды. Для физических лиц – предпринимателей без образования юридического лица применение упрощенной системы налогообложения означает замену подоходного налога на оплату стоимости патента Плательщики налога. Российские предприятия с местом деятельности в РФ и со средней численностью работающих до 15 человек имеют право на применение упрощенной системы налогообложения, учета и отчетности в течение следующего налогового периода, если в течение предыдущего налогового периода их выручка от реализации товаров (работ, услуг) не превысила 100 000-кратного установленного федеральным законом минимального размера оплаты труда. Не вправе применять упрощенную систему налогообложения: - предприятия, признаваемые налогоплательщиками акцизов или налогоплательщиками акцизов на минеральное сырье; - банки и другие предприятия, осуществляющие лицензированную финансовую деятельность; - страховые организации; - инвестиционные фонды; - предприятия игорного и развлекательного бизнеса; - профессиональные участники рынка ценных бумаг; - предприятия, созданные на базе ликвидированных структурных подразделений действующих предприятий. Налогоплательщик, претендующий на переход на упрощенную систему налогообложения, должен представить соответствующее заявление и необходимые сведения в налоговый орган по месту своего учета. Решение о возможности применения упрощенной системы налогообложения, учета и отчетности или мотивированный отказ в ее применении выносится налоговым органом в 15-дневный срок со дня подачи налогоплательщиком соответствующего заявления. При переходе на общий порядок налогообложения по решению налогоплательщика налогоплательщик обязан проинформировать о таком решении налоговый орган не позднее чем за 15 дней до начала нового налогового периода.

|

||