«Управление и Оптимизация Производственного Предприятия»

|

|

|

||||||||||||||||||

|

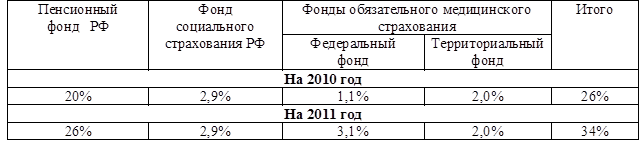

Налогообложение предприятия Конспект лекций. Таганрог: Изд-во ТТИ ЮФУ, 2011г. Тема 6. СТРАХОВЫЕ ВЗНОСЫ 2. Порядок исчисления и уплаты страховых взносовНалоговым периодом является календарный год. Отчетными периодами являются квартал, полугодие и 9 месяцев. Суммы взносов исчисляются и уплачиваются плательщиком самостоятельно. Для работодателей, находящихся на общем режиме налогообложения, применяются следующие ставки (см. табл.6.1). Таблица 6.1

Дата начисления страховых взносов зависит от категории налогоплательщика и определяется как: - день начисления выплат и иных вознаграждений в пользу работника – для доходов, начисленных организациями и предпринимателями; - день фактического получения дохода – для предпринимателей и адвокатов; - день выплаты вознаграждения лицам, которых наняли для работы – для физических лиц, не являющихся ИП. Взносы, начисленные в Пенсионный фонд РФ, распределяются межу страховой и накопительной частями трудовой пенсии в зависимости от года рождения работника. Ставки этих взносов представлены в таблице 6.2. Пример. Работнику 1961г. рождения за январь 2011г. начислена заработная плата 15000 руб. Начисляются страховые взносы по ставкам, установленным в части, подлежащей уплате: в ПФ РФ: 15000 руб. * 26% = 3900 руб.; в ФСС РФ: 15000 руб. * 2,9% = 435 руб.; в ФФОМС: 15000 руб. * 3,1% = 465 руб.; в ТФОМС: 15000 руб. * 2% = 300 руб. Итого: 5100 руб. (15000 * 34%). Страховые взносы на обязательное пенсионное страхование (финансирование страховой части трудовой пенсии) начислены в сумме 3900 руб. (15 000 руб. * 26%). Таблица 6.2 Страховые взносы на обязательное пенсионное страхование

В 2010 году установлен пониженный тариф для организаций и индивидуальных предпринимателей, применяющих УСН или уплачивающих ЕНВД. Они должны заплатить страховой взнос только в ПФР по ставке 14 %. Аналогичный тариф в указанный период применяют лица, использующие труд инвалидов. Некоторые организации имеют право на применение пониженного тарифа страховых взносов: 1. Организации, осуществляющие деятельность в области информационных технологий. Для них в 2011г. тариф равен 14%. Этот тариф будет действовать до 2017г. включительно. Такими организациями признаются российские компании: - разрабатывающие и реализующие программы для ЭВМ и базы данных (как на материальном носителе, так и в электронном виде по каналам связи); - оказывающие услуги по адаптации и модификации программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники); - оказывающие услуги по установке, тестированию и сопровождению программ для ЭВМ и баз данных. Чтобы воспользоваться пониженным тарифом, указанные организации должны соответствовать следующим: - имеется государственная аккредитация; - доля дохода от деятельности в области информационных технологий по итогам девяти месяцев года, предшествующего году перехода на пониженный тариф, составляет не менее 90% всех доходов. Доход определяется по данным налогового учета. Контролировать выполнение этого условия территориальные органы ПФР и ФСС РФ будут совместно с налоговыми инспекциями; - средняя численность работников за указанный выше период составляет не менее 50 человек. 2. Бюджетные научные учреждения и вузы могут создавать хозяйственные общества в целях практического применения и внедрения результатов интеллектуальной деятельности (программ для ЭВМ, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау)). Исключительные права на результаты этой деятельности должны принадлежать данным учреждениям и вузам. С 2011 г. хозяйственные общества, созданные бюджетными научными учреждениями и вузами после 13 августа 2009г., могут применять пониженный страховой тариф – 14%. Для того чтобы воспользоваться пониженным тарифом, хозяйственные общества должны соблюдать следующие условия: - осуществлять научно-исследовательские и опытно-конструкторские работы и внедрять результаты интеллектуальной деятельности в производство; - применять УСН. 3. Резиденты технико-внедренческих особых экономических зон. Для них установлены следующие тарифы страховых взносов: с 2011 г. по 2017 г. включительно - 14%; в 2018 г. - 21%; в 2019 г. - 28 %. Особые экономические зоны технико-внедренческого типа созданы в Зеленограде, Дубне, Санкт-Петербурге и Томске. Для организаций, указанных в п.1-3, в 2011 г. страховые взносы перечисляются в следующем порядке: в ПФР - 8%, в ФСС РФ, ФФОМС и ТФОМС - по 2%. В отношении сотрудников 1966 года рождения и старше вся сумма взносов перечисляется на финансирование страховой части трудовой пенсии, в отношении работников 1967 года рождения и моложе - 2% на финансирование страховой части, 6% - накопительной части. 4. Участники проекта «Сколково». Участником проекта может быть юридическое лицо, созданное исключительно для осуществления исследовательской деятельности (энергоэффективность и энергосбережение, ядерные, космические, медицинские, стратегические компьютерные технологии и программное обеспечение). Для них установлен пониженный тариф страховых взносов – 14%. Сумму взноса необходимо перечислять только в ПФР: в отношении сотрудников 1966 года рождения и старше вся сумма взносов перечисляется на финансирование страховой части трудовой пенсии, в отношении работников 1967 года рождения и младше - 8% на финансирование страховой части, 6% - накопительной части. Участники проекта могут применять льготную ставку в течение 10 лет со дня получения соответствующего статуса: - наличие статуса участника проекта по осуществлению исследований и разработок и коммерциализации их результатов; - соблюдение ограничения по размеру получаемой прибыли. Он не должен превышать 300 млн. руб. с начала года, в котором размер выручки от реализации превысил 1 млрд. руб. 5.Средства массовой информации. Пониженные тарифы страховых взносов установлены для российских организаций и индивидуальных предпринимателей (работодателей), которые осуществляют производство, выпуск в свет (в эфир), издание средств массовой информации (кроме рекламного и эротического характера), в том числе в электронном виде. В 2011г. тариф составляет 26% (ПФР - 20%, ФСС РФ - 2,9%, ФФОМС - 1,1%, ТФОМС - 2%). В отношении сотрудников 1966 года рождения и старше вся сумма взносов направляется на финансирование страховой части трудовой пенсии, а для работников 1967 года рождения и моложе на финансирование страховой части перечисляется 14%, накопительной части – 6%. В 2012, 2013 и 2014 гг. планируется плавно повысить эти тарифы до 30%. 6. Иные категории страхователей. В 2011 г. страховые взносы исходя из тарифа 20,2% (ПФР - 16%, ФСС РФ - 1,9%, ФФОМС - 1,1%, ТФОМС - 1,2%) уплачивают: - сельскохозяйственные товаропроизводители; - организации народных художественных промыслов и семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока РФ, занимающиеся традиционными отраслями хозяйствования; - организации и предприниматели, уплачивающие ЕСХН; - плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы, - в отношении указанных выплат и вознаграждений; - общественные организации инвалидов; - организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%; - учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов. В отношении сотрудников 1966 года рождения и старше вся сумма взносов перечисляется на финансирование страховой части трудовой пенсии, в отношении работников 1967 года рождения и младше - 10% на финансирование страховой части, 6% - накопительной части. Льготный тариф, установленный для указанных категорий страхователей, будет действовать до 2014 г. Уплата страховых взносов предприятием осуществляется отдельными платежными поручениями, которые направляются в каждый из четырех фондов (ПФР, ФСС, ФФОМС, ТФОМС). При этом взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством предприятие вправе уменьшить на сумму произведенных им расходов на выплату обязательного страхового обеспечения по данному виду страхования. В течение расчетного (отчетного) периода по итогам каждого календарного месяца не позднее 15-го числа следующего за ним месяца уплачивается ежемесячный обязательный платеж. Он определяется исходя из величины выплат и иных вознаграждений, начисленных работникам с начала расчетного периода до окончания соответствующего календарного месяца, и установленных тарифов. При этом из полученной суммы вычитаются ежемесячные обязательные платежи, которые перечислены с начала календарного года по предшествующий календарный месяц. Если зарплата работникам начислена, но не выдана в том месяце, в котором произведено начисление, то страховые взносы должны быть уплачены не позднее 15-го числа месяца, следующего за месяцем, за который эти выплаты начислены. С 2010г. расчеты по начисленным и уплаченным страховым взносам предприятия, производящие выплаты работникам, подают в территориальные органы ПФР и ФСС (по месту своего учета). Причем расчет по взносам на обязательное пенсионное страхование и на обязательное медицинское страхование (в ПФР) представляется не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом. Срок сдачи расчетов по взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (в ФСС) не позднее 15-го числа календарного месяца, следующего за истекшим кварталом. Представление расчетов по итогам расчетного периода (календарного года) не предусмотрено. В отчетах в региональные отделения ФСС РФ содержатся сведения о суммах: - начисленных взносов в ФСС РФ; - использованных на выплату пособий по временной нетрудоспособности, по беременности и родам, по уходу за ребенком до достижения им возраста 1,5 лет, при рождении ребенка, социального пособия на погребение, на другие виды пособий по государственному социальному страхованию; - направленных ими в установленном порядке на санаторно-курортное обслуживание работников и их детей; - расходов, подлежащих зачету; - уплачиваемых в ФСС. Налогоплательщики обязаны вести учет сумм начисленных выплат, сумм взносов и сумм налоговых вычетов по каждому физическому лицу. В 2010 г. плательщики, имеющие среднесписочную численность работников за предшествующий календарный год более 100 человек, а также вновь созданные организации, у которых количество физлиц превышает установленный предел, подают расчеты только в электронной форме с электронной цифровой подписью. С 2011г. указанный предел численности сотрудников будет снижен со 100 до 50 человек. С 2011г. отчетность по персонифицированному учету в Пенсионный фонд РФ должна подаваться ежеквартально до 15-го числа второго календарного месяца, следующего за отчетным периодом. Начиная с 2011 г. страхователь при представлении сведений на 50 и более работающих у него лиц за предшествующий отчетный период должен подать документы в электронной форме и с применением электронной цифровой подписи. Контроль за исчислением и уплатой взносов осуществляют: - Пенсионный фонд РФ в отношении страховых взносов на обязательное пенсионное страхование и на обязательное медицинское страхование; - Фонд социального страхования РФ в отношении взносов на обязательное социальное страхование.

|

|||||||||||||||||||