«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

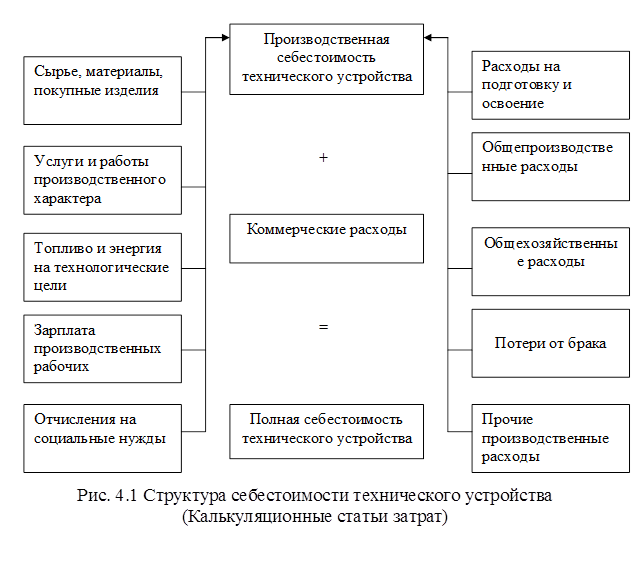

Оценка машин, оборудования и транспортных средств Учебно-методическое пособие; под общ. ред. д.э.н. проф. А.Н. Асаула. - СПб.: «Гуманистика», 2007 г. -296с. Раздел 2. Оценка стоимости машин, оборудования и транспортных средств Глава 4. Теоретические основы оценки стоимости машин, оборудования и транспортных средств4.1. Виды стоимости.Как и любой товар на рынке, машины, оборудование и транспортные средства имеют себестоимость, стоимость и цену. Себестоимость – это сумма денежных средств, которые требуются для создания этих объектов. Она в какой-то степени влияет на стоимость, но не определяет ее. Структура себестоимости создания технического устройства представлена на Рис. 4.1.

Стоимость объекта – это наиболее вероятная денежная сумма, которую можно получить при его продаже, но при соблюдении определенных условий. В зависимости от целей оценки объект может иметь несколько видов стоимости. Наиболее часто встречающиеся в оценочной практике виды стоимости представлены на Рис.4.2.

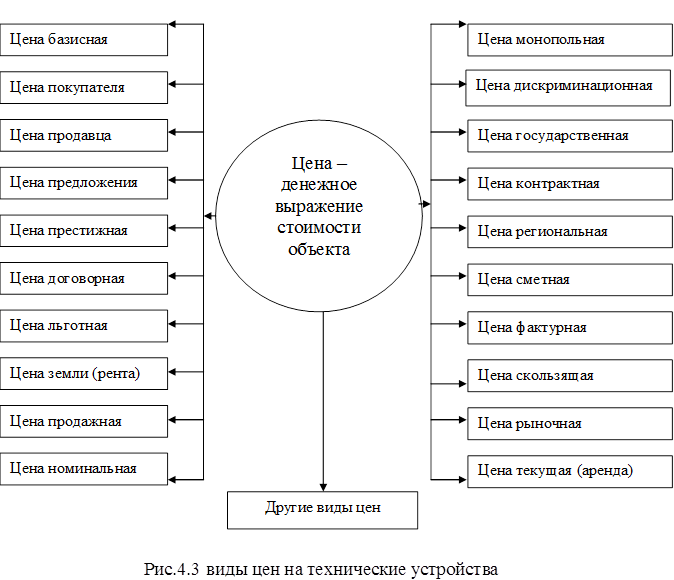

Представленные на Рис.4.2 виды стоимости достаточно широко используются при оценке машин и оборудования и поэтому следует раскрыть содержание этих экономических категорий более подробно. Рыночная стоимость – это наиболее вероятная сумма денежных средств за объект, который предлагается к продаже на рынке и в течении определенного времени, при условии, что покупатель является типичным для данного рынка и сделка оплачивается деньгами или их эквивалентами. В рыночных условиях стоимость технических устройств – это отражение цены, за которую владелец ХОЧЕТ продать, а покупатель МОЖЕТ купить данный объект. Значит, если сегодня нет покупателя, то независимо от того, каковы были затраты на создание либо приобретение объекта, текущая его рыночная стоимость будет равной нулю. Залоговая стоимость – это сумма денежных средств за объект, которая рассчитана по существующим методикам и отвечает условиям выдачи кредита под залог технического устройства. Как правило, рыночная и залоговая стоимости совпадают по величине, но не всегда Стоимость затрат на создание объекта – это сумма денежных средств за объект, которая рассчитывается на основе сметы или калькуляции затрат на его создание. Стоимость затрат на создание объекта и рыночная стоимость очень редко совпадают по величине. Стоимость в пользовании объектом – это сумма денежных средств, в которую обходится эксплуатация чужого технического устройства конкретному пользователю либо группе пользователей. Примером может служить аренда машин, оборудования, транспортных средств и даже целого комплекса технических устройств. В настоящее время этот вид стоимости получает широкое распространение в отечественной практике. Инвестиционная стоимость – это сумма денежных средств, в которую оценивает конкретный инвестор свое участие в реализации инвестиционного проекта. Так, если, например, рыночная стоимость имущественного комплекса определена в сумме 1млрд. руб., а при ее создании в финансировании приняли участие 1 инвестор – в объеме 300 млн. руб. 2 инвестор – в объеме 100млн. руб. 3 инвестор – в объеме 600млн. руб. то инвестиционная стоимость объекта будет соответственно: для инвестора 1 – 300 млн. руб. для инвестора 2 – 100млн. руб. для инвестора 3 – 600млн. руб. хотя общая рыночная стоимость имущественного комплекса будет равной 1 млрд. руб. Стоимость в целях налогообложения – это денежное выражение ценности технических устройств, которое рассчитывается периодически с использованием строго установленных процедур и методов. Примером могут служить периодические переоценки основных производственных фондов на предприятии. Страховая стоимость технического устройства – это та же рыночная стоимость, но только без учета стоимости, например, земельного участка. Страховая стоимость объекта может быть выше рыночной или любого другого вида стоимости. Ликвидационная стоимость – это сумма денежных средств, полученная при принудительной продаже технического средства. Обычно этот вид стоимости ниже рыночной стоимости объекта оценки. Стоимость демонтируемого объекта – это денежное выражение оцениваемого объекта при демонтаже, например, оборудования, сооружения, другого технического устройства, если они либо их элементы переносятся в новый цех, участок и т. д. Следует отметить, что все виды стоимости носят ярко выраженный субъективный характер. Если собственнику нужно демонтировать, ликвидировать объект либо получить кредит в банке под залог объекта или продать его, то стоимости эти могут отражать очень субъективные мнения оценщика по поводу реального уровня стоимостной ценности технического устройства. Из всех видов стоимости более или менее объективно отражает реальную стоимость объекта рыночная стоимость, поскольку на ее уровень влияют три объективных, на наш взгляд, фактора – спрос и полезность технических устройств (почти постоянно) и их периодическая дефицитность. Вообще следует отметить, что субъективный характер любой стоимости технических устройств обусловлен еще и тем, что на рынке действует много хозяйствующих субъектов. Это продавцы и покупатели (как на любом рынке), а кроме того на рынках машин, оборудования и транспортных средств действуют собственники, инвесторы, дилеры, брокеры, оценщики, юристы и т. д. Каждый из этих субъектов защищает и преследует свои интересы, а отношения между ними по каждому конкретному случаю купли–продажи складываются по-разному и часто очень субъективно. Все хозяйствующие субъекты для достижения своих целей используют своеобразие и многообразие средств труда; тот вид стоимости, который необходим им для достижения поставленной цели; учитывают все виды износа (физический, моральный и экономический) при стоимостной оценке объекта; действуют исходя из условий, в которых они оказываются в каждом конкретном случае, руководствуясь при этом «здравым смыслом» (у каждого он свой). Если внимательно проанализировать поведение и деятельность участников рынка средств труда, то станет очевидным тот факт, что оценщик может быть полезен любому участнику, а значит, иметь свою «нишу» на рынке. Еще более субъективный характер имеет цена технических устройств. Цена объекта – это денежная сумма, которая была реально уплачена за объект в результате конкретной свершившейся сделки. В зависимости от ситуации на рынке складывается определенный вид цены на технические устройства. Рис.4.3. дает представление о разнообразии цен, с которыми приходится иметь дело оценщику в своей практической деятельности. На цену машин и оборудования влияет много субъективных факторов. Среди них можно отметить следующие: - ограничение во времени на совершение сделки у продавца или покупателя; - повышенный интерес покупателя к объекту; - неинформированность продавца или покупателя об условиях совершения сделок на рынке средств труда; - условия продажи машин и оборудования; - настроение продавца или покупателя на момент сделки купли-продажи и т. д. Условно можно утверждать, что рыночная стоимость – это более или менее объективная экономическая категория; другие виды стоимости и особенно цена – почти всегда носят субъективный характер. Именно поэтому оценщик при определении стоимости объекта стремится максимально использовать весь общепринятый в оценочной деятельности методический инструментарий и выполнить свою работу с позиций цивилизованного специалиста.

Потребность в оценке стоимости машин и оборудования возникает в процессе хозяйственной деятельности практически постоянно. Вот только некоторые ситуации из практики работы оценщиков. 1. Руководство фирмы решило ее продать. В этой ситуации нужно установить исходную цену бизнеса, а сделать это без определения стоимости основных средств предприятия нельзя. 2. Руководство фирмы решило ликвидировать ряд цехов, которые ухудшают экономическое положение фирмы. В этой ситуации нужно определить стоимость основных производственных фондов этих структурных подразделений с тем, чтобы их можно было продать, сдать в аренду или сдать в залог и т. д. 3. Руководство фирмы решило застраховать свое производство. В этой ситуации нужно определить стоимость имущества. 4. Руководство фирмы приняло решение получить кредит в банке и использовать полученные средства для развития производства. Без определения залоговой стоимости основных производственных фондов получить кредит невозможно. 5. При создании новой фирмы некоторые учредители внесли вклад в Уставный капитал в виде основных фондов. В этой ситуации необходимо оценить стоимость каждого объекта. 6. Руководство фирмы приняло решение продать часть своих активов (технологию, дочернюю компанию, права аренды и т. п.). В этой ситуации обязательно нужно определить рыночную стоимость имущества. 7. Хозяин фирмы подарил ее наследникам. В этом случае оценщик должен определить стоимость фирмы, а без определения стоимости ее основных фондов сделать это невозможно. 8. Руководство фирмы решило отделить дочернюю компанию. Например, продажа филиала или подразделения с целью пополнения денежных средств или упрощения управления фирмой. В этом случае нужна оценка основных производственных фондов с тем, чтобы установить цену продажи и обоснованные налоговые платежи, а также правильно учесть сделку в балансе фирмы. 9. Руководство фирмы решило изменить налогооблагаемую базу по налогу на имущество за счет продажи какой-то части основных средств. Есть и другие причины, когда возникает потребность в оценке основных фондов: составление бизнес-планов развития производства либо предприятия в целом, определение путей финансирования проектов, покупка или аренда оборудования и т. д. В зависимости от масштабов производства и потребностей заказчика объектами стоимостной оценки могут быть: - одна отдельно взятая единица оборудования. В оценочной практике такой вариант принято (как уже отмечалось выше) называть – оценка «россыпью». В этом случае, как правило, определяются рыночная, страховая стоимости, стоимость арендованного оборудования и т. д.; - множество независимых друг от друга единиц оборудования. Это, так называемая, оценка «потоком», когда переоцениваются средства труда и возникает необходимость определять стоимость воспроизводства либо замещения объекта; - комплекс взаимосвязанных технологическим циклом агрегатов. В этом случае производится «системная» оценка объекта и определяются, как правило, рыночная, инвестиционная, ликвидационная и другие виды стоимости, в основе которых лежит доходный подход к оценке.

|

||