«Управление и Оптимизация Производственного Предприятия»

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

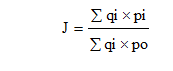

Оценка машин, оборудования и транспортных средств Учебно-методическое пособие; под общ. ред. д.э.н. проф. А.Н. Асаула. - СПб.: «Гуманистика», 2007 г. -296с. Раздел 2. Оценка стоимости машин, оборудования и транспортных средств Глава 5. Методы оценки стоимости машин, оборудования и транспортных средств. 5.2. Методы расчета стоимости машин и оборудования на основе сравнительного (рыночного) подхода к оценке. Особенностями сравнительного (рыночного) подхода к оценке стоимости машин, оборудования, транспортных средств и других технических устройств являются, с одной стороны, ориентация итоговой величины стоимости на рыночные цены купли-продажи аналогичных объектов, с другой стороны, ориентация на собственные издержки, затраты, результаты работы, то есть все зависит от процесса создания объекта оценки. Рыночный подход к оценке стоимости объектов наиболее приемлем для тех видов технических устройств, которые имеют развитый вторичный рынок (автомобили, многие виды станков, суда, самолеты, другое нестандартное оборудование). Метод оценки таких объектов базируется на определении рыночных цен, которые адекватно отражают «ценность» единицы технического устройства в его текущем состоянии. Основной принцип рыночного подхода – это сопоставление объектов оценки с аналогичным либо новым изделием, которое продается на вторичном рынке. Очевидно, что такой подход к оценке требует больших объемов рыночной информации и применения адекватных методов сопоставления объектов. Методика организации информационного обеспечения процесса оценки определяется самим оценщиком. Как правило, в базах данных, которые лежат в основе этой информационной системы, представлены в алфавитном порядке фирмы-изготовители, описаны методы кодирования данных и основные классификационные признаки, другие принципы сбора и анализа данных, а также возможности их комбинирования. В такие базы данных вносятся сведения о реальных рыночных ценах на новые и подержанные технические устройства; о ценах прейскурантов фирм-изготовителей (обычно нового оборудования); о ценах дилеров; о ценах предложений (оферт), которые получены в результате письменных или устных запросов оценщиков; фиксируются индексы цен. Для практикующих оценщиков ценность такой информации очевидна, методы обработки и анализа известны, а поиск источников и технология сбора необходимых сведений представляют определенные трудности. Ценность цен реальных сделок заключается в том, что они довольно точно отражают уровень рыночной цены на конкретный момент времени и дают возможность получить информацию о деталях свершившейся сделки. Этот фактор повышает достоверность результатов стоимостной оценки любого объекта. Источниками получения подобных сведений являются личные связи оценщиков, пресса и специальные издания. Цены прейскурантов и каталогов, то есть официально опубликованная информация, точно отражают тип объекта, комплектацию и другие технические параметры. Однако в них не учтены возможные скидки, которые могут быть достигнуты в процессе купли-продажи объекта. Поэтому ценовые характеристики, полученные из этих источников, могут использоваться лишь как базовые цены, в которые следует вносить коррективы и только после этого их можно использовать при определении стоимости конкретного объекта. На рынке существует еще один вид ценовой информации – это цены оферт (предложений о продаже или покупке). Ценность подобной информации в том, что она достаточно полно отражает техническую характеристику объекта и условия его продажи, но содержит, как правило, завышенные или заниженные цены. Кроме того, получить ее достаточно легко (по запросам, личным связям и т. д.), но при этом оценщику необходимо соблюдать определенную тактику поведения. Органы государственной статистики регулярно публикуют внутренние и внешнеторговые цены на отдельные товары и товарные группы, так называемые индексы цен. Использование этой информации может показаться для начинающих свою карьеру оценщиков самым простым способом решения задач по оценке. Однако применение индексов цен в оценочной деятельности не всегда приводит к положительным результатам. Дело в том, что индексы цен – это относительные показатели, которые отражают динамику изменения цен за определенный период времени. Они всегда приводятся с указанием базисного года, в котором значение индекса принимается равным 100. Как известно, индексы цен определяются по формуле:

где:

Существуют групповые и сводные индексы цен. Групповые – это индексы, которые относятся к одной группе технических устройств, сводные – охватывают несколько групп. Исчисление групповых и сводных индексов цен производится на основе «схемы взвешивания», то есть на основе удельных весов отдельных изделий или товарных групп в общей стоимости всех товаров. Индексы цен – это важный показатель, который позволяет выявить основные тенденции в движении цен. Они широко используются при анализе рыночной конъюнктуры. Однако следует иметь ввиду, что индекс цен – это усредненный и относительный показатель и поэтому он не может дать точного представления о тех изменениях, которые произошли в ценах конкретного изделия. Более того, если это групповой индекс, то он может отличаться от индекса цен по конкретному изделию, которое входит в эту группу. Так, например, изменения индекса цен на токарные станки могут отличаться от колебания цен на металлорежущее оборудование и т. д. Таким образом, официально публикуемые групповые или сводные индексы цен не могут быть использованы оценщиками при определении цены на конкретные объекты. Кроме того, существует ряд проблем, которые вообще затрудняют применение индексов цен при стоимостной оценке машин, оборудования, транспортных средств и других технических устройств. Среди них можно выделить следующие. 1. Результат оценки, то есть стоимость объекта, зависит от точности определения первоначальной себестоимости этого объекта. Оценщику трудно (или даже вообще невозможно) получить информацию о стоимости оборудования, которую использовала фирма-изготовитель для создания оцениваемого товара (станка либо оборудования), а также на какие статьи затрат были отнесены фирмой-изготовителем расходы в момент приобретения, монтажа или пуска используемого в производственном процессе оборудования в эксплуатацию. 2. Возникают трудности с поиском подходящего индексного ряда, то есть оценщику приходится пользоваться групповыми индексами цен, а они включают достаточно широкий диапазон товаров. Например, оборудование для химического производства может включать изделия из черных и цветных металлов, пластмасс, продукцию электромашиностроения, силовую электронику, информационные технические системы и т. п. В таких ситуациях трудно подобрать соответствующие индексы цен. 3. Возникают проблемы с определением относительных «весов» (значимости факторов) при выделении ценовых индексов. 4. Происходит постоянное «устаревание» индексов цен. Эта проблема связана с тем, что индексы отражают общую ценовую динамику, а она зависит от многих причин (здесь и общие социально-экономические изменения в стране, и положение дел в данной либо смежной отрасли народного хозяйства, и изменение цен на сырье, энергию, труд и т. п.). Особенно на «устаревание» индексов цен влияет технический прогресс. Дело в том, что машины, оборудование, транспортные средства, которые выпущены сегодня или несколько лет назад, очень отличаются по своим техническим характеристикам (даже если это одна и та же марка изделия). Так, к примеру, если с помощью индекса определить полную стоимость воспроизводства старой машины, то есть выяснить ее сегодняшнюю стоимость, то может быть допущена ошибка за счет привнесения в старую машину новейших технических достижений. Поэтому в мировой практике оценки считается, что ценовыми индексами можно пользоваться лишь в конкретном временном интервале (до трех лет, реже до пяти, еще реже до семи лет и никогда свыше десяти лет). Вообще же серьезные западные специалисты считают индексы цен «последним пристанищем оценщика». И тем не менее этот инструментарий по крайней мере в нашей стране достаточно широко используется. Ранее уже отмечалось, что в основе рыночного подхода лежит принцип сопоставления, то есть сравниваются оцениваемый и аналогичный объекты. Этот подход реализуется в методе прямого сравнения продаж. Технология использования этого метода такова: во-первых, подбирается 3-5 объектов-аналогов, сравниваются их технико-экономические параметры и фиксируются различия; во-вторых, зафиксированные различия оцениваются в стоимостном выражении и вносятся в цену продажи аналога; в-третьих, определяется восстановительная стоимость технического устройства или группы объектов по формуле:

где:

Рассчитать эти коэффициенты можно по формуле:

где:

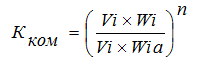

где:

При подборе аналога предпочтение отдается тем объектам, которые также как и оцениваемый объект выпущены тем же изготовителем и в той же стране, имеют то же функциональное назначение и квалификационное подобие, а также имеют хотя бы частичное технологическое сходство. Процедура сравнения осуществляется в два этапа: во-первых, находятся (подбираются) объекты-аналоги и, во-вторых, вносятся корректировки (поправки) в цену аналога. В свою очередь корректировки (поправки) бывают двух видов: коэффициентные (относительные), которые вносятся в цену аналога путем умножения; и поправочные (абсолютные), которые вносятся в цену аналога путем прибавления либо вычитания. Таким образом, стоимость технического устройства (V) определяется по формуле:

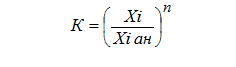

Целесообразна следующая очередность внесения поправок: вначале вносятся поправки на техническую сопоставимость, а затем вносятся поправки к ценам на различия в условиях продажи. Поправки на техническую сопоставимость. Здесь различают поправки на типоразмер сравниваемых объектов (мощность, грузоподъемность, производительность и т. п.), их комплектацию (наличие дополнительных приспособлений и устройств), возраст и качество исполнения изделия, степень физического и функционального износа, месторасположение объекта при продаже (на месте его использования, на складе дилера и т. п.). Рассмотрим наиболее часто встречающиеся поправки на техническую сопоставимость и подходы к их определению. 1. Объект оценки и аналог отличаются по мощности и по производительности. В этом случае для определения поправки используется группа объектов-аналогов, у которых рассчитываются соотношения между ценами (затратами на изготовление) и техническими параметрами сравниваемых объектов-аналогов, то есть используется формула:

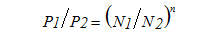

Р1 и Р2 – цены сопоставимых объектов (затраты); N1 и N2 – мощность, производительность, иной технический параметр сопоставимых объектов; n – показатель степени или коэффициент «торможения цены», который зависит от конкретного вида технического устройства. Зная цены сопоставимых объектов (Р1 и Р2) и их технические параметры (N1 и N2), легко рассчитать, используя формулу (5.15), коэффициент «торможения цены».

или

Естественно, достоверность расчета повышается, если имеется 3-5 объектов-аналогов. Практикующие оценщики широко используют возможности формул (5.15-5.17) из-за их простоты и достаточно высокой надежности. Хотя следует иметь в виду, что зависимость между ценами и техническими параметрами в действительности имеет более сложный характер, чем это представлено в этих формулах. Чем больше аналогов, тем больше количество значений n. Из многочисленных значений n (если много аналогов) рассчитывается среднеарифметическое либо средневзвешенное значение n. Выбранное оценщиком значение n используется для расчета корректирующих коэффициентов К1, К2, К3 …… Кi с помощью формулы (5.18)

n – коэффициент «торможения цены», характеризует силу связи цены объекта от i-го параметра. Чем больше значение n, тем больше крутизна зависимости цены от технического параметра. В частном случае при значении n = 1 получаем пропорциональную связь:

На основе большого статистического материала и специальных исследований ученые и специалисты в области ценообразования разработали для ряда изделий машиностроения, так называемые, таблицы «торможения цены», данные которых показывают взаимозависимость показателя степени n от диапазона мощностей технических устройств, применяемых при их изготовлении материалов, размеров обрабатываемых изделий, частоты вращения используемых двигателей и т. д. [4]. Так, например, для тракторов средней мощности коэффициент «торможения цены» – n = 0,72; экскаваторов – n = 0,8; экструдеров, которые применяются в переработке полимерных материалов, – n = 0,6-0,7; для ленточных транспортеров, изготовленных из углеродистой стали, – n = 0,23-0,81, для шнековых транспортеров – n = 0,22-0,77 (все зависит от транспортируемых габаритов груза); для паротурбинных установок – n = 0,6-0,8; паровых котлоагрегатов – n = 0,7-0,85; электростанций – n = 0,65-0,8; питательных насосов – n = 0,45-0,65; экранные пароперегреватели, водяные экономайзеры и трубчатые воздухоподогреватели имеют коэффициент «торможения цены» – n = 1,0; электродвигатели – n = 0,7 и т. д. Аналогичные исследования для центробежных насосов, изготовленных из разных материалов, показывают, что коэффициент «торможения цены» изменяется в зависимости от диапазона мощности сравниваемых изделий (см. Табл. 5.3). Другим важным техническим фактором, влияющим на величину коэффициента «торможения цены», является так называемая «частота вращения». Поправки, связанные с разной частотой вращения рабочих деталей для технических устройств, которые относятся к различным видам техники, представлены: для электродвигателей поправка к цене – в таблице 5.4, для двигателей внутреннего сгорания – в таблице 5.5, для паротурбинных установок – в таблице 5.6. Приведенные в таблицах 5.3-5.6 данные характеризуют простую зависимость цены и одного -двух технических параметров сопоставляемых изделий. Современные средства труда, как правило, выполняют значительно больше функций или производят более качественную продукцию, отвечают повышенным эстетическим требованиям и т. д. Все это приводит к необходимости увеличивать затраты на их изготовление, а значит, и к увеличению рыночной стоимости, то есть на стоимость оказывают влияние уже не один-два технических параметра, а гораздо больше В этих случаях оценщики применяют более сложные математические зависимости, которые находят отражение в так называемых моделях цен. Имея эти модели и подставляя в них значения технических параметров конкретного изделия, оценщики рассчитывают предварительную (базовую) цену изделия, в которую затем вносят соответствующие коррективы. Таблица 5.3. Зависимость коэффициента «торможения цены» от мощности горизонтальных центробежных насосов и используемых при их изготовлении основных материалов

Таблица5.4. Взаимозависимость цены и важнейших технических параметров электродвигателей (поправка к цене)

Таблица5.5. Взаимозависимость цены и важнейших технических параметров двигателей внутреннего сгорания (поправка к цене)

Таблица 5.6 Взаимозависимость цены и важнейших технических параметров паротурбинных установок (поправки к цене)

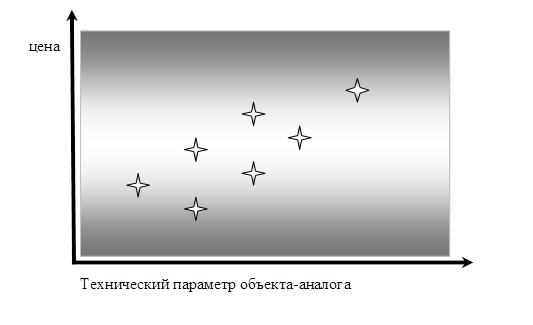

Выбор технических характеристик, которые в наибольшей степени влияют на цену изделия, как правило, решается экспертным путем. Обычно их число не должно превышать количества экспертов-оценщиков, поскольку, как показывает практика, большое количество выбранных параметров не увеличивает точность анализа (чаще всего используется от трех до семи параметров). Технические характеристики, которые используются в математической модели, должны быть независимы друг от друга, хотя на практике это очень сложно осуществить, так как все агрегаты в изделии функционально взаимозависимы. Если же технические параметры сильно зависят друг от друга, то желательно их исключить вовсе. Для построения параметрических моделей цен наиболее широко используется метод корреляционно-регрессионного анализа.[5] Суть его заключается в следующем: по группе объектов-аналогов устанавливается форма связи между стоимостным показателем (например, ценой, себестоимостью и т. д.) и техническим параметром объекта (например, мощностью, весом, объемом и т. д.), (Рис. 5.1–5.2). Полученные точки наносятся на график: Затем оценщик по своему усмотрению подбирает тип кривой (прямой) линии на графике и далее с помощью математической функции определяет плавную линию регрессии (в частном случае регрессия может быть и прямой линией). Линия регрессии показывает общую тенденцию исследуемой зависимости и сглаживает случайные выбросы от влияния побочных факторов. Для отображения парных корреляционных зависимостей в задачах по оценке машин и оборудования чаще всего используются следующие математические функции:

Рис. 5.1. Взаимозависимость цены объекта от его технического параметра. Линейная Y = а0 + а1 х1 Степенная Y = ао х1 а1 Показательная Y = ax Квадратичная Y = ао+а1х+а2х2; есть и другие математические функции. В этих формулах: Y – зависимый показатель (цена, себестоимость и т. д.); Х – технический параметр-аргумент (мощность, производительность и т. д.); а0, а1, а2, – параметры корреляционной модели.

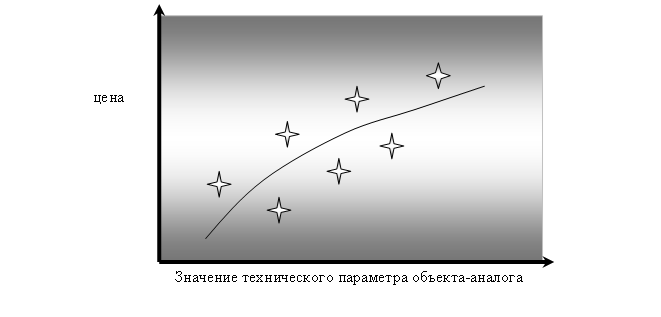

Рис. 5.2 Тенденция взаимозависимости цены объекта от его технического параметра. Если показатель Y зависит от нескольких параметров (Х1, Х2, Х3, ….), то используются множественные корреляционные модели типа: Линейный вид Y = а0 + а1 х1 + а2 х2 + …………. + аn хn Степенной вид Y = ао х1 а1 х2а2 хn аn Для определения значений а1, а1, а2,……..используются специальные математические методы.[6] В крупных фирмах этот метод позволяет определять ожидаемые затраты на производство новых изделий уже на стадии конструкторских разработок. Для этих целей используются зависимости затрат на производство от планируемых технических параметров объекта. Особенно это важно при производстве сложного дорогостоящего оборудования (судов, самолетов, крупных энергетических устройств и т. п.). Корреляционно-регрессионный анализ используется многими фирмами для обработки информации о ценах и параметрах изделий (машин и оборудования) с целью определения конкурентоспособность собственной продукции, для установления среднего рыночного уровня цен и т. д. Методика построения экономических моделей, в том числе моделей цен хорошо известна (в статистике), но конкретные данные, которые получены с помощью этих моделей являются коммерческой тайной. Подобные аналитические работы при оценке стоимости машин и оборудования проводятся в отечественной практике, как правило, с помощью компьютерных оценочных технологий. Большое значение здесь имеет процесс формирования базы данных. При формировании базы данных, необходимой для расчета стоимости изделий, учитывают два важнейших фактора – однородность и представительность собранной информации. Однородность информации обеспечивается в том случае, если соблюдается небольшой разброс собранных данных по времени, одинаковые коммерческие условия продажи, а также незначительные различия в конструкциях сопоставляемых технических устройств и комплектации этих изделий. И хотя абсолютно одинаковых изделий нет, тем не менее привести информацию, полученную из разных источников, к единому моменту времени, одинаковым условиям поставки и платежа можно, используя индексы цен, курсы валют на соответствующий период времени, учет различий в транспортировке, учет расходов при переходе от одних условий поставки к другим и т. д. Представительность информации обеспечивается в том случае, если для включения в математическую модель отбирается информация по ценам и параметрам основных фирм, которые производят данный вид технических устройств. Поскольку в практической работе оценщик сталкивается с необходимостью накопления и обработки информации о разных видах машин и оборудования, их классификации, потребительских свойствах и показателях качества, о нормативных сроках службы и физическом состоянии техники, о рыночных ценах и индексах цен по отраслям и группам изделий, о курсах валют, нормах амортизации и т.д., то в этой ситуации без применения электронно-вычислительной техники невозможно на современном уровне квалифицированно решать проблему стоимостной оценки средств труда. В настоящее время с помощью компьютерных технологий производится поиск изделий-аналогов, оценка конкретных объектов, разработка математических моделей, которые устанавливают функциональную связь между ценами изделий и их техническими параметрами. Все программные средства можно разделить на три группы: - справочные системы (базы данных); - инструментальные системы, то есть методики оценки, которые не требуют от оценщика самостоятельного заполнения их компонентов всей необходимой информацией; - полностью автоматизированные системы на базе методик, которые для определения стоимости объекта требуют только ввести сведения о самом объекте оценки. Таков в общих чертах инструментарий, позволяющий при стоимостной оценке сравниваемых средств труда использовать поправки на их техническую сопоставимость. Второй вид поправок касается различий в условиях продажи. Главная цель этих поправок заключается в том, чтобы привести цены всех найденных аналогов к единым коммерческим условиям проведенных продаж. К числу наиболее важных и распространенных поправок этого вида относятся поправки на уторгование, на сроки поставки и дату продажи, на серийность поставок и условия платежа. Поправки на уторгование – это, в основном, скидки с первоначальной (завышенной) цены изделия. Размер скидки зависит от величины покрытия коммерческих и валютных рисков, издержек производства и сбыта в период создания изделия, возможных ошибок при изготовлении и реализации объекта оценки. В каждом конкретном случае определение величины скидки на уторгование требует тщательного анализа многих факторов. Поправки на сроки поставки зависят от динамики изменения заработной платы за период изготовления изделия, динамики цен на материалы за это время, от длительности производственного цикла, темпов инфляции и т. д. Величина поправок на дату продажи зависит от инфляции и изменений ситуации на рынке. Они определяются с помощью трендов и индексов, но с учетом влияющих на изменение цены факторов. В любом случае оценщик стремится к тому, чтобы даты продажи и момент оценки были близки друг к другу. Поправки к цене на серийно выпускаемые изделия учитывают снижение доли затрат на проектирование и оснастку, приходящуюся на единицу продукции. Эти поправки, например, для машиностроительной продукции, специалисты предлагают определять по формуле[7]:

где: Ц – цена технического устройства; С – стоимость проектирования и изготовления оснастки; И – издержки производства по изготовлению изделия; Н – неизменная часть цены (прибыль, амортизационные отчисления, накладные расходы). При серийной поставке изделия на рынок цена может быть подсчитана по формуле:

Цп – цена с учетом поправок на серийность; С – стоимость проектирования и изготовления оснастки; п – число машин в серии; К1 – коэффициент, который учитывает снижение средней стоимости затрат на материалы и комплектующие изделия вследствие серийности; М – доля материалов и оборудования в величине издержек производства; И – издержки производства по изготовлению изделия; Н – неизменная часть цены (прибыль, амортизационные отчисления, накладные расходы); К2 – коэффициент, который учитывает снижение трудозатрат; Р – доля затрат на рабочую силу в величине издержек производства. Поправки к цене на условия платежа учитывают авансовые платежи, платежи наличными или рассрочку, кредит, платежи в смешанной форме и т. д. Таким образом, метод оценки стоимости машин и оборудования на основе внесения поправок в сравниваемые объекты позволяет учитывать поправки на техническую сопоставимость и поправки к ценам на различия в условиях продажи. Вместе с тем, как и все методы оценки, метод прямого сравнения продаж имеет свои достоинства и недостатки. Достоинства: - информационной базой служат рыночные цены, которые доступны и адекватно отражают «ценность» технического устройства в его текущем состоянии; - рыночная информация достаточно полно отражает техническую характеристику объекта и условия его продажи. Недостатки: - рыночный подход к оценке наиболее приемлем лишь для тех видов технических устройств, которые имеют развитый вторичный рынок; - публикуемые рыночные цены не отражают действительные стоимостные характеристики технических устройств, - применение индексов цен не всегда приводит к положительным результатам в оценочной деятельности. В качестве примера использования сравнительного подхода к оценке производственных объектов рассмотрим следующую ситуацию (Задача № 5). Задача № 5 Руководство ОАО «Электроприбор» приняло решение определить рыночную ставку арендной платы за объекты недвижимости, расположенной на территории предприятия (литер «3» и литер «И» в Выборгском районе Санкт-Петербурга, данные по этим объектам приведена в табл. 5.) и заключило договор с оценочной фирмой «Римад» на проведение соответствующих расчетов по состоянию на 01 сентября 2006 г. Поскольку арендопригодные площади объекта имеют достаточное количество рыночных аналогов, то для определения рыночной арендной ставки был выбран сравнительный подход, в рамках которого использовался метод сравнительного анализа продаж. Данные об отобранных объектах-аналогах и описание корректировок приводится в таблицах 5.8 и 5.9. Подход к оценке с точки зрения сравнения сделок и предложений по аренде основывается на прямом сравнении каждого из оцениваемых типов помещений с объектами недвижимости, которые были сданы в аренду или включены в реестр объектов, предлагаемых к сдаче в аренду. Рыночная ставка аренды определяется ценой, которую заплатит типичный арендатор за аренду аналогичного по качеству и полезности объекта. Применение метода сравнительного анализа заключается в последовательном выполнении следующих действий: 1. Подробное исследование рынка с целью получения достоверной информации о всех факторах, имеющих отношение к объектам сравнимой полезности. 2. Определение подходящих единиц сравнения и проведение сравнительного анализа по каждой единице. 3. Сопоставление исследуемого объекта с выбранными объектами сравнения с целью корректировки их арендных ставок или исключения из списка сравнимых. 4. Приведение ряда показателей стоимости сравнимых объектов к одному или к диапазону рыночной ставки аренды исследуемого объекта. При корректировке ставок аренды объектов сравнения все поправки делаются от объекта сравнения к объекту оценки. В данном конкретном случае выделено девять основных элементов сравнения, которые анализируются в приведенном ниже порядке: Корректировки первой группы: - Передаваемые права - Условия финансирования - Условия сделки - Состояние рынка Корректировки второй группы: - Местоположение - Физические характеристики - Экономические характеристики - Характер использования; - Компоненты, не связанные с недвижимостью. Корректировки первой группы определяют цену аренды объекта сравнения на дату оценки при нормальных рыночных условиях и являются базой для остальных корректировок (второй группы). Произведенные корректировки сделаны на основе анализа рыночной информации о реальных сделках и предложениях, а так же интервью с экспертами. Отсутствие в достаточной степени репрезентативной базы по совершенным сделкам аренды зданий и сооружений или помещений в Санкт-Петербурге, Выборгском районе на 2006 г. существенно сказалось на точности проведения корректировок и, следовательно, оценке стоимости объекта. Это подтверждается и значительным разбросом значений стоимости квадратного метра после проведения всех корректировок (в идеале они должны быть равны). Согласно анализу наиболее эффективное использование для оцениваемого объекта является использование под производственные и офисные цели. Таблица 5.7 Использование объекта

Для каждой категории оцениваемых помещений, Оценщик подобрал несколько аналогов, близких по своим характеристикам. В качестве единицы сравнения используется ставка аренды за 1 кв. м. арендопригодной площади в месяц. При проведении расчетов предполагалось, что оцениваемый объект будет сдаваться в аренду целиком, одному арендатору. В качестве единицы сравнения используется цена аренды 1 м общей площади. В процессе оценки ставка аренды 1 м2 объектов - аналогов приводятся к цене 1 м2 оцениваемого объекта через систему корректировок. В дальнейшем полученные результаты формируют окончательную рыночную стоимость оцениваемого объекта путем расстановки весовых коэффициентов, отражающих точку зрения Оценщика на достоверность информации о сделке и правильность произведенных корректировок. Оценщик полагает, что указанные величины арендных ставок позволят достаточно легко найти арендатора. Данная арендная ставка будет использована в дальнейших расчетах при нахождении валового дохода. Оценщик исходил из того, что арендные платежи на каждый месяц будут производиться в начале месяца (авансовый аннуитет). Расчет рыночной арендной платы за 1 кв. м. общей площади оцениваемого объекта производился в несколько этапов: 1. этап - определение ставки рыночной арендной платы для арендопригодных производственных площадей, расположенных на первом и втором этажах здания. 2. этап - определение ставки рыночной арендной платы для арендопригодных офисных площадей, расположенных на третьем и четвертом этажах (как наиболее типичных офисных площадей оцениваемого здания) 3. этап - определение ставки рыночной арендной платы для здания лит. «И» как здания специального назначения и определение ставок для вспомогательных помещений. 4. этап - расчет средневзвешенной рыночной арендной ставки за 1 кв. м. общей площади оцениваемого объекта, с применением корректировки на «опт» 5. этап - корректировка на величину затрат, необходимых для дальнейшей безаварийной эксплуатации объекта. Рассмотрим каждый этап более подробно: 1 Этап - определение рыночной ставки арендной платы для арендопригодных производственных площадей, расположенных на первом и втором этажах здания литер «3», Первым этапом в определении ставок для оцениваемого объекта, был расчет наиболее вероятной рыночной арендной ставки за арендопригодные производственные площади, расположенные на первом и втором этажах здания литер «3», после проведения ремонтно-восстановительных мероприятий, соответственно находящихся в «нормальном» состоянии. Оценщиком было подобрано несколько объектов аналогов подобного вида использования -производственного назначения с подсобными помещениями, различных площадей, расположенные на разных этажах производственных зданий, находящихся в Выборгском районе Санкт-Петербурга. Подбор аналогов производился по данным бюллетеней коммерческой недвижимости, деловой недвижимости, данных агентств недвижимости, данных базы Оценщика за 2006 год. В таблице 5.8 приведен расчет рыночной арендной платы для производственных площадей оцениваемого здания. Описание произведенных корректировок по производственным площадям оцениваемого здания. Оценщик не производил корректировок направа собственности, состояние рынка и условия финансирования, в связи с тем, что эти характеристики одинаковы как для объектов, выбранных в качестве аналогов, так и для оцениваемого объекта. Поскольку предложения по объектам принятым в качестве аналогов, позиционировались в августе - сентябре 2006 года, корректировка на состояние рынка также не производилась. Это объясняется тем, что заметных изменений (сильно влияющих на величину арендной ставки), на дату оценки, на рынке аренды в этот период не произошло. 1. Корректировка на условия сделки. Цена на объекты-аналоги, которые представляют собой объекты, выставленные в листинг, а не реально сданные в аренду, была уменьшена Оценщиком на 10%. Эта величина получена из интервью с менеджерами риэлтерских фирм и отражает, по их мнению, среднее превышение цен предложения по таким объектам над ценами возможных сделок на дату оценки. 2. Корректировка на состояние здания В данном случае Оценщик понимает под состоянием здания: состояние отделки, современность здания. Определение качественной характеристики состояния отделки производилось на основе градаций состояния зданий, используемых в «Методике определения уровня арендной платы за объекты нежилого фонда» (распоряжение Губернатора Санкт-Петербурга №1291-р). Оцениваемое здание соответсвует нормальному состоянию, объекты-аналоги находятся в нормальном и удовлетворительном состоянии. Величины корректировок были определены экспертным путем на основе анализа сделок и предложений по продаже зданий городской недвижимости, интервью со специалистами риэлтерских фирм, другими оценщиками: намного хуже - 5%, хуже -3 %, аналогичное - 0%, лучшее - (-3%), намного лучшее - (-5%). Таблица 5.8 Расчет рыночной ставки арендной платы за объект производственного назначения

3. Корректировка на состояние помещений В данном случае Оценщик понимает под состоянием помещений: состояние отделки, сделанный ремонт, наличие дополнительного оборудования. Определение качественной характеристики состояния отделки производилось на основе градаций состояния помещений, используемых в «Методике определения уровня арендной платы за объекты нежилого фонда» (распоряжение Губернатора Санкт-Петербурга №1291-р). Состояние оцениваемых помещений было принято как «нормальное», объекты аналоги находятся в нормальном и удовлетворительном состоянии. Величины корректировок были определены экспертным путем на основе анализа сделок и предложений по продаже зданий городской недвижимости, интервью со специалистами риэлтерских фирм, другими оценщиками, намного хуже - 5%, хуже - 3%, аналогичное - 0%, лучше - (-3%), намного лучше - (-5%). 4. Корректировка на вход Оцениваемые помещения имеют вход через проходную. Все объекты-аналоги характеризуются входом, общим с улицы или отдельным. По мнению риэлтеров (управляющая компания «БФА», ЗАО «ВМБ-Траст»), уменьшение стоимости при специализированном входе через проходную для производственных помещений, достигает не более 5%, хотя следует отметить, что для производственных помещений/зданий удобство входа и проезда через проходную заключается в том, что без специального разрешения управляющего данным объектом никто не имеет права проходить и проезжать на территорию, есть гарантия сохранности «товара» на складе, на производстве, но тем не менее, многие арендаторы при выборе помещений под производственную функцию стараются найти помещения имеющие отдельный вход. На основании этого корректировка на вход применена: также - 0, отдельный вход - (-3%), 2 и более входов - (-5%). 5. Корректировка на наличие коммуникаций По мнению специалистов рынка недвижимости, наличие всех коммуникаций (в том числе наличие телефонных линий) может увеличить стоимость 1 кв. м. общей площади в среднем до 10%, в данном случае Оценщик применил корректировку не превышающую 5%. 6. Корректировка на возможность парковки, состояние подъездных путей По мнению экспертов, нормальное состояние подъездных путей, удобство доступа к зданию, места для парковки может увеличить стоимость 1 кв. м. общей площади в среднем на 5-7% производственной недвижимости. Условия для парковки вблизи оцениваемого объекта были определены как «нормальные», состояние подъездных путей «удовлетворительные». 7. Корректировка на местоположение (расстояние от метро) Местоположение - интегральная характеристика, включающая в себя удаленность от центра, престижность места, транспортную доступность. Учитывая эти факторы, Оценщик сделал корректировку: намного хуже - 5%, хуже - 3%, аналогичное - 0%, лучше - (-3%), намного лучше - (-5%). Величины корректировок были определены экспертным путем на основе анализа сделок и предложений по аренде и продаже зданий/помещений различного назначения, а также отдельно стоящих зданий. 2 этап - определение ставки рыночной арендной платы для арендопригодных офисных площадей, расположенных на третьем и четвертом этажах (как наиболее типичных офисных площадей оцениваемого здания) Вторым этапом в определении ставок для оцениваемого объекта был расчет наиболее вероятной рыночной арендной ставки за арендопригодные офисные площади, расположенные на третьем и четвертом этажах здания литер «3», после проведения ремонтно-восстановительных мероприятий, соответственно находящихся в «отличном» состоянии. Оценщиком было подобрано несколько объектов аналогов офисных помещений, расположенных в Выборгском районе Санкт-Петербурга, на территории промышленных предприятий, а также отдельных офисных помещений. Подбор аналогов производился по данным бюллетеней коммерческой недвижимости, деловой недвижимости, данных агентств недвижимости, данных базы Оценщика за 2006год. В таблице 5.9 приведен расчет рыночной арендной платы для офисных площадей оцениваемого здания. Описание произведенных корректировок по площадям офисного назначения оцениваемого здания. Оценщик не производил корректировок на права собственности, состояние рынка и условия финансирования, в связи с тем, что эти характеристики одинаковы как для объектов, выбранных в качестве аналогов, так и для оцениваемого объекта. Поскольку предложения по объектам принятым в качестве аналогов, позиционировались в августе - сентябре 2006 года, корректировка на состояние рынка также не производилась. Это объясняется тем, что заметных изменений (сильно влияющих на величину арендной ставки), на дату оценки, на рынке аренды в этот период не произошло. 1. Корректировка на условия сделки. Цена на объекты-аналоги, которые представляют собой объекты, выставленные в листинг, а не реально сданные в аренду, была уменьшена Оценщиком на 10%. Эта величина получена из интервью с менеджерами риэлтерских фирм и отражает, по их мнению, среднее превышение цен предложения по таким объектам над ценами возможных сделок на дату оценки. 2. Корректировка на тип здания. В данном случае Оценщик понимает под состоянием здания: состояние отделки, современность здания. Определение качественной характеристики состояния отделки производилось на основе градаций состояния зданий, используемых в «Методике определения уровня арендной платы за объекты нежилого фонда» (распоряжение Губернатора Санкт-Петербурга №1291-р). Оцениваемое здание соответствует нормальному состоянию, объекты аналоги находятся в нормальном и удовлетворительном состоянии. Таблица 5.9 Расчет рыночной арендной ставки для помещений офисного назначении

Величины корректировок были определены экспертным путем на основе анализа сделок и предложений по продаже зданий городской недвижимости, интервью со специалистами риэлтерских фирм, другими оценщиками, намного хуже - 5%, хуже - 3%, аналогичное - 0%, лучше - (-3%), намного лучше - (-5%). 3. Корректировка на состояние помещений. В данном случае Оценщик понимает под состоянием помещений: состояние отделки, сделанный ремонт, наличие дополнительного оборудования. Определение качественной характеристики состояния отделки производилось на основе градаций состояния помещений, используемых в «Методике определения уровня арендной платы за объекты нежилого фонда» (распоряжение Губернатора Санкт-Петербурга №1291-р). Состояние оцениваемых помещений было принято как «отличное». Ставки объектов-аналогов в соответствии с их состояниям были откорректированы в сторону уменьшения и увеличения. Величины корректировок были определены экспертным путем на основе анализа сделок и предложений по продаже зданий городской недвижимости, интервью со специалистами риэлтерских фирм, другими оценщиками (намного хуже - 5%, хуже - 3%, аналогичное - 0%, лучше - (-3%), намного лучше - (-5%)). 4. Корректировка на вход Оцениваемые помещения имеют вход через проходную. Все объекты-аналоги характеризуются входом, общим с улицы или отдельным, поэтому была применена корректировка в сторону уменьшения отЗ-5%. Величина корректировка была принята по мнению риэлтеров (управляющая компания «БФА», ЗАО «ВМБ-Траст»), а также с учетом методики КУГИ для определения арендной платы за объекты нежилого фонда (Распоряжение Губернатора Санкт-Петербурга от 22 декабря 1997 года№1291-р). 5. Корректировка на этаж Опрос экспертов показал, что наиболее престижным для офисной функции считается расположение офиса на первом-втором этажах здания. Как правило, арендные ставки для офисных помещений, расположенных как на первом, так и на втором этажах одинаковы; расположение офисных помещений на других этажах выше второго могут терять в стоимости до 10%. Подобранные объекты-аналоги находятся на различных этажах и поэтому применена корректировка в размере не более 5%. 6. Корректировка на возможность парковки, состояние подъездных путей Условия для парковки вблизи оцениваемого объекта были определены как «нормальные», состояние подъездных путей и асфальтового покрытия как «удовлетворительные». По мнению риэлтеров и экспертов-оценщиков, отсутствие хороших условий для парковки уменьшает величину рыночной арендной платы за офисные помещения. Поэтому ставки объектов-аналогов были откорректированы в сторону увеличения, где отсутствует место для парковки до 5%. 7. Корректировка на местоположение (расстояние от метро) Местоположение - интегральная характеристика, включающая в себя удаленность от центра, престижность места, транспортную доступность. Учитывая эти факторы, Оценщик сделал корректировку: намного хуже - 5%, хуже - 3%, аналогичное - 0%, лучше - (-3%), намного лучше - (-5%). Величины корректировок были определены экспертным путем на основе анализа сделок и предложений по аренде и продаже зданий/помещений различного назначения, а также отдельно стоящих зданий. 3 этап - определение ставки рыночной арендной платы для здания лит. «И» как здания специального назначения и определение ставок для вспомогательных помещений Здание литер «И» представляет собой объект специального назначения - котельную, без которого, функционирование непосредственно здания литер «3» и оставшегося производственного комплекса невозможно. По мнению экспертов рынка недвижимости, обычно здания специального назначения сдаются в аренду по ставке не менее 2$ за 1 кв. м. общей площади в месяц. В данном случае, Оценщик принял решение, что ставка арендной платы за котельную будет чуть выше этой минимальной ставки и составит 3$ за 1 кв. м. общей площади в месяц. Данная величина арендной ставки является некоторой средней величиной между площадями специального назначения и производственного назначения с подсобными помещениями. Также для нормального функционирования данного здания необходимо провести ремонтно-восстановительные мероприятия, по которым средневзвешенная стоимость работ составляет 161$ США за 1 кв. м. По мнению экспертов рынка недвижимости (телефонный опрос риэтеров агентств недвижимости «Бекар», «Петербургская недвижимость», «Миэль», «Итака»), сдать небольшие площади в труднодоступных местах невозможно, такие помещения не пригодны для коммерческого использования. Помещения, расположенные на 5,6,7,8 этажах здания литер «3» не пригодны для коммерческого использования, арендная ставка 0. 4 этап - расчет средневзвешенной рыночной арендной ставки за 1 кв. м. общей площади оцениваемого объекта, с применением корректировки на «опт» Поскольку предполагается, что оцениваемые помещения будут сдаваться в аренду одному пользователю, а общая площадь оцениваемого объекта составляет 7 108,2 кв. м., возникает необходимость применения скидки «на опт». Данная корректировка учитывает, что любой разумный арендатор при заключении договора аренды на объект аналогичной площади будет рассчитывать на скидку. Как показывает практика, для объектов аренды, аналогичных оцениваемому, эта скидка составляет порядка 5-10%. Учитывая, что в состав объекта аренды, входят площади, относящиеся к разным сегментам недвижимости, а также арендонепригодное здание котельной, и с учетом большой общей площади оцениваемого объекта, Оценщиком было принято решение принять за основу верхнюю границу данного диапазона, то есть применить корректировку -10%. Арендная ставка 1 кв. м. общей площади оцениваемого объекта общей площадью 7 108 кв. м. была рассчитана как средневзвешенное полученных ранее ставок для каждого типа. площадей и составила 45,15 у. е. за кв. м. в год. (сводные данные по оцениваемым помещениям оцениваемого здания приведены в таблице 5.10). Таблица 5.10 Сводная таблица по помещениям

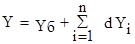

5 этап - корректировка на величину затрат, необходимых для дальнейшей безаварийной эксплуатации объекта. На последнем этапе, полученная величина рыночной ставки арендной платы за 1 кв. м. общей площади оцениваемого объекта в год (45,15 у.е.) корректируется на распределенную во времени (на период аренды) величину инвестиций, необходимых для дальнейшей безаварийной эксплуатации зданий. Величина затрат на проведение ремонтно-восстановительных мероприятии, необходимых для дальнейшей безаварийной эксплуатации объекта оценка, была определена на основании проведенных телефонных консультаций и интервью со специалистами фирм, занимающихся ремонтными и восстановительными работами зданий и сооружений: Фирма «Балтийский стиль»; ООО «Строительная компания «Невский стиль», Строительная компания «Мастер-сервис» Проанализировав данные, полученные от вышеназванных компаний, Оценщик пришел к выводу', что минимальная стоимость работ по ремонтно-восстановительным мероприятиям с учетом материалов отечественного производства ориентировочно составляет на 1 кв.м. общей площади: для производственных помещений - 130$ США, для офисных помещений -145$ США, для мест общего пользования (со сменой сантехники) - 190$ США, наружные по восстановлению фасадов зданий 60$. Средняя стоимость работ по проведению ремонтно-восстановительных мероприятий принята Оценщиком как средневзвешенная по всем площадям, равная 161$ США за 1 кв.м. Выбор ставки дисконтирования В дальнейших расчетах при определении рыночной арендной ставки за оцениваемый объект один из значимых параметров является ставка дисконтирования. Величина ставки дисконтирования отображает масштабы возможного риска, связанного с операциями на рынке средств труда, учитывает возможность альтернативных вложений капитала. Для определения ставки дисконта необходимо понимать, что инвестор отдает свои деньга в обмен на право вернуть их в будущем с соответствующей прибылью. Вкладывая свой капитал в недвижимость инвестор рискует не получить эту прибыль и, в силу этого, он вправе требовать в качестве компенсации соответствующую премию за риск в виде процентных надбавок к норме прибыли, которую он мог бы получить, вложив свой капитал в более надежное дело, например, положив деньги в банк. Ставка дисконтирования определяется, как правило, методом рыночной экстракции, методом кумулятивного построения, либо экспертным путем. Метод рыночной экстракции - метод определения нормы отдачи на капитал на основе соотношения арендных ставок и цен аналогичных объектов недвижимости, при условии, что их существующее использование соответствует наиболее эффективному. Применение данного метода возможно при наличии достаточно репрезентативной и достоверной информационной базы по аренде/продаже объектов, аналогичных оцениваемому, при ограниченном количестве таковых, данный метод не дает возможности сделать адекватные выводы о величине ставки дисконтирования. Метод кумулятивного построения - способ расчета, при котором начальная (безрисковая) ставка увеличивается на разные виды рисков, относимых к рассматриваемой недвижимости. Математически формула кумулятивного построения выглядит следующим образом (5.21).

где: Y - ставка дисконтирования; Y6 - базовая (безрисковая) ставка; dYi - i-я поправка. Безрисковая ставка соответствует стоимости денег во времени при полном отсутствии рисков. Это минимальный доход, который инвестор желает получить на свой капитал, вкладывая его в любое дело. Премия за риск включает все типы рисков, связанных с инвестициями в недвижимость, к которым относят: - риск, связанный с характеристиками конкретного объекта оценки; - риск, связанный с низкой ликвидностью объекта оценки; - риск, связанный с управлением объектом оценки; - другие риски. Безрисковая ставка В мировой практике в качестве безрисковой ставки обычно используется ставка дохода по долгосрочным государственным долговым обязательствам. Среднемировая безрисковая ставка дохода в настоящее время равна 4-5%. При определенных условиях она может быть взята за основу безрисковой ставки, но в этом случае обязательно необходимо добавить страновой риск, устанавливаемый экспертным образом В данном конкретном случае в качестве безрисковой ставки принята средневзвешенная ставка по валютным депозитам банков 1-ой группы надежности, равная 8% годовых в валюте. Риск, связанный с характеристиками конкретного объекта недвижимости. Рисковыми позициями являются возможные ошибки, допущенные при строительстве здания или сооружения, при составлении сметы на выполнение работ, при анализе несущей способности грунтов и конструкций, возможное несоблюдение необходимого качества работ, возможные ошибки проекта, и как следствие - потеря часта дохода. Диапазон по данной позиции - от 1 до 5 %. (ВСН 58-88 (р), ВСН 53-86 (р)). В данном отчете ставка принята на уровне 3%. Риск, связанный с ликвидностью объекта. Риск ликвидности связан с обращением активов в денежные средства. Недвижимое имущество изначально обладает невысокой ликвидностью. Это компенсация за обычно длительную экспозицию объекта недвижимости при продаже или за время, необходимое на поиск нового арендатора в случае отказа от аренды существующего арендатора. Риск может также определяться общей площадью, местоположением и окружением. Диапазон позиции риска составляет от 1 до 5 %. Исходя из анализа текущего состояния рынка, Оценщик принимает надбавку, связанную с ликвидностью объекта на уровне 3%. Риск, связанный с управлением недвижимостью. Управление инвестициями в недвижимости требует определенных усилий (например, выбор варианта финансирования, отслеживания рынка, принятие решения о продаже или удержания объекта оценки, ведение налоговой отчетности и т.п.), поэтому эти усилия инвестора должны быть компенсированы путем включения надбавки за инвестиционный менеджмент. Исходя из анализа текущего состояния рынка, данных управляющих компаний, Оценщик принимает надбавку за инвестиционный менеджмент равной 2% Риск изменения законодательства. Этот вид риска связан с возможностью изменений условий договора аренды, повышения курса У.Е. и т.п. Данный риск принят на уровне 3%. Прочие риски. Диапазон прочих рисков составляет от 0-5%. В данном случае Оценщик принял среднее значение, равное 3%. Итоговые результаты расчета ставки дисконтирования методом кумулятивного построения представлены в таблице 5.11. Таблица № 5.11. Итоговые результаты расчета ставки дисконтирования

Опрос специалистов девелоперских фирм, показал, что такой уровень ставки дисконта представляется им приемлемым для подобного рода инвестиционных проектов. Полученный результат подтверждается также опросом экспертов-оценщиков. При проведении оценок недвижимости и анализе инвестиционных проектов в Санкт-Петербурге. Оценщики преимущественно используют ставки дисконтирования, не выходящие за пределы диапазона 16-23%. Следует учитывать, что речь идет о ставках для денежных потоков до уплаты налога на прибыль, номинированных в долларах США. В данном случае рассматривается инвестиционный проект (и, соответственно, риски) не для собственника, а для арендатора недвижимости. Предполагается, что арендатор вложил средства, необходимые для нормальной эксплуатации объекта, для того чтобы в дальнейшем экономить на арендной плате. Следует учитывать, что риски для арендатора, как правило, существенно выше, нежели для собственника недвижимости. Данный инвестиционный проект сопряжен со значительными рисками для арендатора, основным из которых является вероятный рост курса У.Е., опережающий рост ставок на рынке аренды, а также вероятные проблемы с возвратом инвестированных средств в случае закрытия бизнеса до окончания срока договора аренды, либо не продления договора аренды. Таким образом, оценщиком было принято решение установить для целей настоящей оценки годовую ставку дисконта на уровне 22%. Реальность применения ставки подтверждается опросом инвесторов - сложно представить фирму, готовую инвестировать средства в реконструкцию не своего, а государственного объекта, и удовлетворяющуюся сроком окупаемости большим, чем 4-5 лет. Корректировка на величину затрат Величина инвестиций составила 161$ США на 1 кв. м. общей площади. В расчетах учитывалась помесячная авансовая схема платежей, соответственно месячная ставка дисконта составила 1,67 % (с учетом сложного процента при годовой ставке дисконта 22%), и срок договора аренды, равный 120 месяцам (10 годам). Расчет производился по формуле через функцию EXCEL-ППЛАТ (ставка = 1,67%; к пер = 120 мес; пс = $161), которая показывает величину ежемесячных выплат для аннуитета на основе постоянства сумм платежей и заданной ставки дисконта. Математически данная формула выглядит следующим образом:

PV - общая сумма выплат; i - процентная ставка дисконта за период; n - общее число периодов Получаем, что разумный арендатор будет рассчитывать на уменьшение арендной ставки за оцениваемый объект в размере 36,77$/ кв. м./год, что соответствует 34,11 у. е. за 1 кв. м. в год без учета НДС. Таким образом, итоговая величина рыночной арендной платы за 1 кв. м. оцениваемого объекта составит 45,15у, е. - 34,11 у.е. = 11,04 у. е. в год, С учетом неизбежных погрешностей, которыми сопровождались расчеты, Оценщик считает возможным округлить указанную ставку до 11 у. е. за 1 кв. м. общей площади в год, без учета НДС и коммунальных услуг. На 2006 год величина 1 у.е. КУГИ, установленная Распоряжением КУГИ от 09 апреля 2006 года №235-р, составляет 31,5 руб. Таким образом, рыночная ставка арендной платы за 1 кв. м. общей площади объекта оценки, расположенного по адресу: Санкт-Петербург, Выборгский район, улица…, дом 10 литер «3» и литер «И», рассчитанная сравнительным подходом, на 01 сентября 2006 года, без учета НДС и коммунальных услуг, округленно составляет: 11 У.Е. в год (Одиннадцать условных единиц в год) 1.Методическое пособие по расчету цен на комплектные объекты. – М. «Экотранс», 1996. [5] Пономарев В.В. Ценообразование в международной капиталистической торговле машинами и оборудованием. – М.: Всесоюзная академия внешней торговли, 1984. [6] Ковалев А.П. Оценка стоимости активной части основных фондов (учебно-методическое пособие.) – М.: Финстатинформ, 1997. [7] Оценка рыночной стоимости машин и оборудования / Под ред. В. Рутгайзер. – М.: «Дело», 1998.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(5.10)

(5.10) – количество товаров, которые произведены в текущем периоде;

– количество товаров, которые произведены в текущем периоде; – цены товаров, которые произведены в текущем и в базисном периодах.

– цены товаров, которые произведены в текущем и в базисном периодах. (5.11)

(5.11) – цена объекта-аналога на момент продажи;

– цена объекта-аналога на момент продажи; – коэффициент приведения цены аналога к моменту оценки. Этот коэффициент показывает, во сколько раз изменились цены на подобные технические устройства с момента продажи до момента оценки аналога. Другими словами, это отношение индексов цен на момент оценки и на момент действия цены для рассматриваемой группы оборудования;

– коэффициент приведения цены аналога к моменту оценки. Этот коэффициент показывает, во сколько раз изменились цены на подобные технические устройства с момента продажи до момента оценки аналога. Другими словами, это отношение индексов цен на момент оценки и на момент действия цены для рассматриваемой группы оборудования; – коэффициент физического износа аналога за период эксплуатации с момента выпуска до момента оценки объекта;

– коэффициент физического износа аналога за период эксплуатации с момента выпуска до момента оценки объекта; – корректирующие параметрические коэффициенты, учитывающие отличия в значениях технических параметров у оцениваемого объекта и у объекта-аналога.

– корректирующие параметрические коэффициенты, учитывающие отличия в значениях технических параметров у оцениваемого объекта и у объекта-аналога. (5.12)

(5.12) – значения i -го параметра у оцениваемого объекта и у аналога;

– значения i -го параметра у оцениваемого объекта и у аналога; – показатель степени, который характеризует силу связи цены объекта от i -го технического параметра. Эту характеристику получают в результате экономического анализа и построения экономико-математических корреляционных моделей зависимости цены (затрат, себестоимости) от технических параметров станков, оборудования и т. д. Оценщик может либо сам выполнить корреляционный анализ, либо получить сведения о корреляционных моделях из соответствующих справочников.

– показатель степени, который характеризует силу связи цены объекта от i -го технического параметра. Эту характеристику получают в результате экономического анализа и построения экономико-математических корреляционных моделей зависимости цены (затрат, себестоимости) от технических параметров станков, оборудования и т. д. Оценщик может либо сам выполнить корреляционный анализ, либо получить сведения о корреляционных моделях из соответствующих справочников. – коэффициент различия коммерческой привлекательности сравниваемых объектов. Этот показатель рассчитывают с помощью бальной системы, используя формулу:

– коэффициент различия коммерческой привлекательности сравниваемых объектов. Этот показатель рассчитывают с помощью бальной системы, используя формулу: (5.13)

(5.13) – коэффициент весомости i-го свойства;

– коэффициент весомости i-го свойства; – оценка i -го свойства, выраженная в баллах у объекта оценки и у аналога;

– оценка i -го свойства, выраженная в баллах у объекта оценки и у аналога; – цена дополнительных устройств, наличием которых отличаются сравниваемые объекты (эта цена берется на момент оценки);

– цена дополнительных устройств, наличием которых отличаются сравниваемые объекты (эта цена берется на момент оценки); – цена товарного знака.

– цена товарного знака. (5.14)

(5.14) – стоимость объекта -аналога (машины или оборудования);

– стоимость объекта -аналога (машины или оборудования); – корректирующие коэффициенты, которые учитывают отличие в значениях параметров оцениваемого объекта и аналога;

– корректирующие коэффициенты, которые учитывают отличие в значениях параметров оцениваемого объекта и аналога; – цена дополнительных устройств, наличием которых отличается оцениваемый объект от аналога.

– цена дополнительных устройств, наличием которых отличается оцениваемый объект от аналога. (5.15)

(5.15) (5.16)

(5.16) (5.17)

(5.17) (5.18)

(5.18)

(5.19)

(5.19) (5.20)

(5.20) (5.21)

(5.21) (5.22)

(5.22)