«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

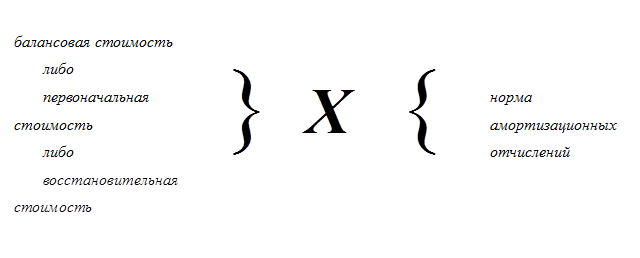

Оценка машин, оборудования и транспортных средств Учебно-методическое пособие; под общ. ред. д.э.н. проф. А.Н. Асаула. - СПб.: «Гуманистика», 2007 г. -296с. Раздел 1. Основные производственные фонды Глава 3. Износ основных производственных фондов и его влияние на стоимость оцениваемых объектов3.1. Износ машин и оборудования: технико-экономическое содержание и разновидностиВо многих ситуациях перед оценщиком возникает практическая задача – определить остаточную стоимость объекта, то есть определить стоимость объекта с учетом его износа на конкретную дату. Учесть износ – значит оценить его. Чтобы оценить износ, нужно рассмотреть процесс износа с технической и экономической точек зрения. С технической точки зрения износ выражает ухудшение эксплуатационных характеристик объекта, с экономической – потерю стоимости объекта в процессе его эксплуатации. Потеря стоимости объекта может происходить по разным причинам: - если стоимость снизилась из-за старения объекта оценки или частичной потери его работоспособности, то говорят о физическом износе; - если стоимость объекта оценки снизилась из-за потери конкурентоспособности или снижения спроса на рынке, то это моральный износ или функциональное устаревание; - если стоимость объекта оценки снизилась из-за сокращения спроса или возросшей конкуренции на рынке, роста расценок на сырье либо рабочую силу, высоких процентных банковских ставок, инфляции, изменений в нормативно-законодательной базе и т. д. (то есть по независящим от предприятия условиям), то этот процесс принято называть внешним износом или экономическим устареванием. Понятие «ИЗНОС» с точек зрения бухгалтера и оценщика представляет собой разные процессы. В бухгалтерских документах «износ» – это экономический механизм компенсации износа основных фондов, который принято называть «амортизацией», то есть процесс восполнения потери стоимости объекта и процесс накопления средств (источников) для приобретения новых объектов взамен износившихся. Такое накапливание осуществляется путем включения в издержки производства сумм амортизационных отчислений. Амортизационные отчисления производятся в течение нормативного срока службы объекта и, таким образом, за нормативный срок службы балансовая стоимость объекта полностью переносится на издержки производства и обращения. В настоящее время в соответствии с положением о порядке начисления амортизационных отчислений по основным фондам в народном хозяйстве России, износ основных фондов осуществляется равномерным (линейным) методом. По итогам года на предприятии износ в денежном выражении отдельных объектов основных производственных фондов определяется по формуле:

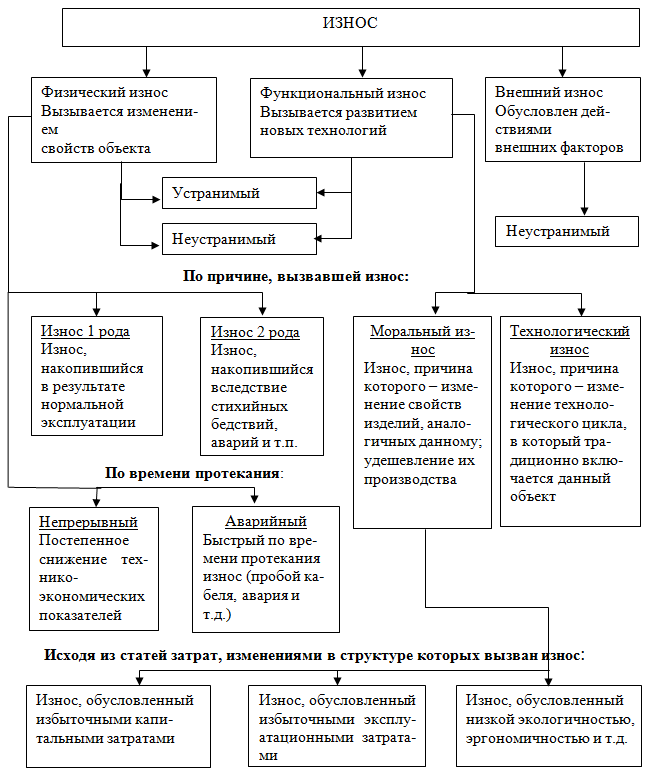

В России применяются единые нормы амортизационных отчислений на полное восстановление, которые дифференцированы по классификационным группам основных фондов. Действующим в отечественной практике положением допускается ускоренная амортизация основных производственных фондов, но только тех, которые введены в эксплуатацию после 1 января 1991 г. В зарубежной учетной практике (кроме равномерного метода начисления износа) применяют также метод убывающего остатка, кумулятивный метод и метод «фактор фонда возмещения», который опирается на теорию сложных процентов. Этими методами оценщики пользуются при процедурах оценки средств труда на базе доходного подхода. Обычная технология учета износа такова. Оценщик учитывает физический, моральный и внешний (экономический) износы, стремится представить эти виды износа в стоимостном выражении и отражает полученные суммы в стоимости объекта. Такой подход к износу не вписывается в общепринятую бухгалтерскую отчетность, которая учитывает только фактическую цену сделки купли-продажи объекта оценки. Поэтому существует некоторое недопонимание между оценщиком и бухгалтером, хотя те и другие стремятся использовать результаты оценки основных фондов и финансовые (бухгалтерские) отчеты предприятия в своей профессиональной деятельности. Учитывая эти обстоятельства, отметим, что при изучении процесса износа основных производственных фондов и методов его измерения, мы будем придерживаться позиций оценщиков. Поэтому вначале дадим краткую характеристику физического, морального и внешнего (экономического) износа, а затем покажем методы их измерения и учета в стоимости оцениваемых объектов. Схематично все существующие виды износа можно представить следующим образом (Рис. 3.1.). Физический износ – это ухудшение технико-экономических параметров объекта, которое обусловлено его изнашиванием в процессе эксплуатации и под воздействием окружающей среды. Различают – устранимый износ, когда объект можно физически восстановить и это будет экономически оправдано, и неустранимый износ, когда объект не подлежит восстановлению. Причины возникновения физического износа могут быть разными: нормальная эксплуатация объекта (физический износ 1-го рода); стихийные бедствия, аварии, нарушения правил эксплуатации объекта (физический износ 2-го рода). Следует иметь в виду, что в процессе эксплуатации объекта ухудшение его технико-экономических показателей происходит постоянно, но может произойти и мгновенное ухудшение технических характеристик объекта (обрыв электропроводки, пожар и др.).

Рис. 3.1 Виды износа

Все виды физического износа, как правило, приводят к негативным последствиям. Во-первых, ухудшаются отдельные потребительские и эксплуатационные характеристики машин, оборудования, других технических устройств; падает точность обработки продукции на станках либо со временем снижается их мощность, снижается скорость или грузоподъемность транспортных средств и т. д. Во-вторых, с возрастом оцениваемого объекта увеличивается частота его ремонтов, а ремонтные работы становятся все более трудоемкими. В-третьих, снижается производительность техники, растут простои ее, снижается качество производимой продукции, растут затраты на обслуживание и ремонт. В какой-то степени замедлить физический износ можно путем внедрения системы технического обслуживания, которое, на наш взгляд, может лишь поддерживать работоспособность техники, но не оказывает влияния на ее остаточную стоимость и поэтому учитывается в восстановительной (первоначальной) стоимости объекта оценки. Техника учета очень проста. Если техническое обслуживание берет на себя покупатель, то при покупке цена объекта будет меньше, если – продавец, то при покупке цена объекта будет больше. Таким образом, чтобы оценить степень физического износа, необходимо провести с помощью специалистов предприятия экспертизу, то есть выяснить реальное состояние объекта по тем параметрам, которые характеризуют его износ. Моральный (функциональный) износ – это уменьшение потребительской привлекательности тех или иных свойств оцениваемого объекта, которое обусловлено развитием новых технологий в сфере производства аналогичных средств труда. Снижение привлекательности объекта влечет за собой его обесценивание. Моральный износ подразделяется на функциональный и технологический износ. Функциональный износ – это следствие расширения функциональных возможностей у новых (аналогичных старым) основных производственных фондов. В результате функционального износа старая техника становится для покупателей менее привлекательной по производительности труда, надежности, мощности, дизайну и т. д., а значит, и дешевле. Технологический износ – это следствие научно-технического прогресса в области создания новых конструкций, технологий и материалов. Все это приводит к снижению себестоимости создания средства труда и, как следствие, к снижению стоимости создаваемых основных производственных фондов, то есть новую модель, например, машины можно купить дешевле, чем старую, которую оценивает оценщик. Разделение морального износа на функциональный и технологический имеет методический смысл. Практически, делать оценки по каждому из них в отдельности не имеет смысла, так как моральный износ проявляется в своей совокупности, то есть одновременно в улучшении технико-экономических параметров новых средств труда и в совершенствовании конструктивных решений при производстве аналогичных объектов. Оценщики подразделяют моральный износ на подвиды, исходя из статей затрат, с изменением которых и связан моральный износ. Такой подход позволяет выделить: моральный износ, который в какой то степени можно устранить за счет увеличения эксплуатационных затрат; моральный износ, который можно устранить, используя дополнительные капитальные вложения; моральный износ, который связан с дополнительными затратами на улучшение экологических и эргономических характеристик объекта. Внешний износ (его еще называют – экономический износ или экономическое устаревание) – это потеря стоимости, которая обусловлена негативным влиянием таких внешних факторов, как наличие инфляции в стране, изменения в структуре запасов, рост расценок на сырье, рабочую силу и коммунальные услуги, удаленность средств труда от обрабатываемого материала, близость к очагам загрязнения и т.д. Теперь рассмотрим более детально влияние физического, морального и внешнего износов на стоимость оцениваемых машин, оборудования, других технических устройств.

|

||