«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

Менеджмент корпорации и корпоративное управление СПб.: Гуманистика, 2006. Раздел 2. Формирование эффективного корпоративного развития и управления Глава 7. Концептуальные основы оценки эффективности корпоративного развития и управления 7.3. Совершенствование системы эффективного корпоративного управления

Самый веский аргумент в пользу усовершенствования системы корпоративного управления состоит в том, что такое усовершенствование способствует росту прибыльности компании. Все исследования, да и просто здравый смысл показывают, что улучшение системы корпоративного управления напрямую и незамедлительно приводит к повышению стоимости акций компании. Причина очевидна: чем лучше система корпоративного управления, тем выше уровень доверия инвестора и, следовательно, тем меньше риск и выше стоимость. Кроме того, естественно, что рост стоимости компании соответствует основной задаче совета директоров, заключающейся в максимальном увеличении ее привлекательности для акционеров. Уберите риск предосудительных действий, оставьте только нормальный бизнес-риск — и инвесторы будут готовы больше заплатить за долю компании. Дополнительное преимущество повышения прибыльности компании заключается в возможности привлекать капитал на более выгодных условиях. Это относится как к акционерному, так и к заемному капиталу. Компания, которая в своей практике придерживается принципов эффективного корпоративного управления, пользуется доверием инвестиционного общества[197]. Покупка акции и предоставление кредитов таким компаниям привлекательны для инвесторов и кредиторов и совершаются с большей готовностью. В таких компаниях курс акций выше, а заемные средства им обходятся дешевле или предлагаются на более выгодных условиях, когда инвесторы им доверяют, что как раз и бывает при хорошем корпоративном управлении. Эффективное корпоративное управление предполагает добросовестное и честное ведение дел. Инвесторы это ценят, проникаясь доверием и вкладывая средства в такую корпорацию. Это напрямую влияет на повышение рыночной стоимости и привлекательности компании и облегчает ей доступ к средствам инвесторов. Инвестиционное сообщество состоит из акционеров, потенциальных инвесторов, как отечественных, так и иностранных, и компаний, предлагающих инвестиционные услуги, в частности кредитных агентств, инвестиционно-рейтинговых компаний, инвестиционных изданий и т.д. Корпоративное управление - это система, которая подразумевает честное, открытое и справедливое управление. И если компания исповедует такие ценности, остается только один необходимый фактор устойчивого роста доверие, а именно доверие инвесторов, акционеров и общества. Необходимо, чтобы акционеры были уверены: компанией грамотно управляют, а по отношению к ним самим поступают честно и по совести. Добросовестное корпоративное управление автоматически отличает компанию от тех, что не пользуются доверием инвестиционного сообщества, и ставит ее в один ряд с организациями, следующими той же практике открытости и справедливости. Гарантии успеха нет. Однако компания, пользующаяся доверием инвестиционного сообщества собственных работников, акционеров, поставщиков и общества, имеет очевидное преимущество перед конкурентами и, следовательно, больше шансов на успех. Повышение степени управляемости компании, ее подотчетности владельцам, разделение функций собственника и менеджера позволяет компаниям, внедрившим систему корпоративного управления, повысить эффективность работы, управляемость и подотчетность акционерам. Профессионально работающий совет директоров обеспечивает стратегическое планирование и контроль за действиями менеджмента, в то время как профессиональный и правильно мотивированный менеджмент в своей текущей деятельности по управлению компанией прилагает максимум усилий для выполнения поставленных целевых заданий. При этом менеджмент поставлен под контроль с точки зрения сохранения активов и финансовых потоков для владельцев компании[198]. При правильно отстроенной системе корпоративного управления собственники могут повысить эффективность контроля и управления бизнесом за счет сокращения времени, которое он тратит на осуществление этого контроля. Для оценки эффективности контроля бизнеса компании со стороны собственника используем формулу:

где S - эффективность контроля собственника в единицу времени (фактически реализуемое им право участия в управлении компанией; Т - время, затрачиваемое собственником на контроль функционирования (не развития!) бизнеса, приносящего данную прибыль D. Очевидно, что для увеличения значения дроби, т.е. повышении собственной производительности, выраженной в затратах личного времени, собственник должен стремиться к минимизации этого времени, т.е. Т → 0. Путем подстановки этих параметров в формулу корпорации DuPont [см. 7.1] получим:

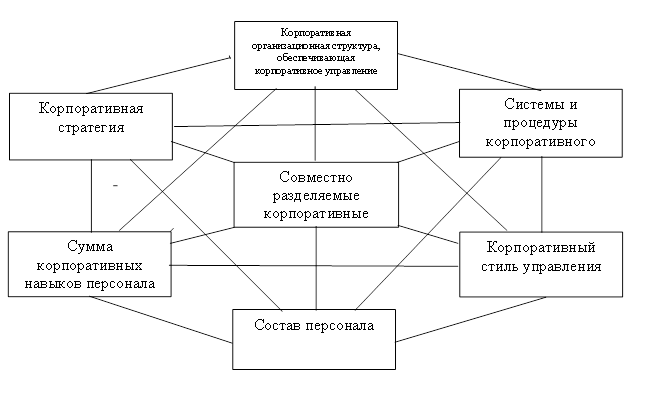

Отсюда следует, что собственник при сокращении времени, затрачиваемом им на непосредственное участие в контроле бизнеса должен делегировать все функции оперативного управления или большую их часть передать наемным менеджерам и организовать надлежащую систему внутреннего контроля. Далее следует делегировать системе корпоративного контроля части функций владельческого контроля, оставляя за собой только те функции и полномочия, которые связаны с его видением перспектив развития бизнеса. Эффективность системы корпоративного управления определяется определенными факторами, которые характеризуют особенности функционирования корпораций. К основным элементам системы корпоративного управления можно отнести такие элементы управления[199], как: стратегия корпоративного управления; организационная структура, обеспечивающая корпоративное управление; системы и процессы корпоративного управления; корпоративный стиль управления; сумма корпоративных навыков персонала, состав персонала и совместно разделяемые корпоративные ценности (рис. 7.1).

Рис. 7.1 Элементы корпоративного управления[1]

При этом стратегия корпоративного управления характеризуется как курс на реализацию принципов корпоративного управления для достижения корпоративных целей; организационная структура, обеспечивающая корпоративное управление, характеризуется как описание характеристик организационной схемы взаимодействия подразделений, обеспечивающих реализацию корпоративной стратегии и принципов корпоративного управления; системы и процедуры корпоративного управления характеризуются как описание процессов и установленных процедур корпоративного управления; корпоративный стиль управления характеризуется как характер действий ведущих управляющих длядостижения корпоративных целей компании; сумма корпоративных навыков персонала характеризуется как способности, отличающие персонал и компанию в целом, направленные на реализацию принципов корпоративного управления, проявляющиеся в реализации корпоративных стратегических целей; совместные корпоративные ценности характеризуются как важнейшие корпоративные ценности или основополагающие концепции, которые доводятся до сознания всех сотрудников компании[200] Усовершенствование корпоративного управления нередко на практике носит поверхностный характер и используется для пропаганды целей, а не как способ внедрения структур и процедур, которые позволяют корпорации завоевать доверие акционеров, уменьшить риск финансовых кризисов и расширить доступ к капиталу. Создание внутренних структур и процедур, основанных на принципах справедливости, прозрачности, подотчетности и ответственности,- первейшая задача, которую должен решать менеджмент в процессе реформы корпоративного управления. Организационная структура корпоративного управления может состоять как, например, в ОАО «Татнефть» из четырех блоков. Первый - это департамент корпоративного управления, основные функции которого - создание , ведение и совершенствование корпоративного управления; разработка, организация и реализация корпоративной политики общества; подготовка предложений по разработке и внесению изменений во внутренние документы Общества (Кодекс корпоративного поведения, Положение о комитетах при СД), участие в их разработке; организация работ по унификации бизнес-процессов и процедур в Обществе. Второй блок - департамент центральных бумаг, основные функции которого - установление и развитие эффективных связей с инвесторами, акционерами и информационными агентствами, мониторинг отечественного и международного рынков ценных бумаг, управление ликвидностью акций и иных ценных бумаг, развитие рынка акций компании, листинг и поддержание листинга на российских и зарубежных торговых площадках, а также организация работы с регистратором. Третий блок - департамент правового обеспечения, который отвечает в первую очередь за юридическую чистоту документации Уралсвязьинформ и наших дочерних обществ; сюда относятся уставы и всякого рода положения. И, наконец, четвертый блок - это департамент общественных связей и взаимодействия с органами государственной власти. Основная его функция -координация информационной политики общества в отношении региональных и российских СМИ и органов государственной власти[201]. Не претендуя на полное и детальное раскрытие такой сложной темы как повышение эффективности системы корпоративного управления корпорации рассмотрим внутренний механизм корпоративного управления в акционерном обществе (рис. 7.2). Усовершенствование корпоративного управления является важнейшей мерой, необходимой для увеличения притока инвестиций во все сферы деятельности экономики как от отечественных, так и зарубежных инвесторов. Для этого необходим механизм усовершенствования системы управления взаимоотношений с акционерами. Главной задачей, относительно реализации этого направления, является защита прав акционеров как одного из приоритетов социально-экономического развития страны. Разумеется, защита прав акционеров – задача как государственных органов, так и самих компаний. В 2002 г. Организация экономического сотрудничества и развития (ОЭСР) приняла решение о переработке Принципов корпоративного управления, опубликованных в 1999 г. В основу новой редакции Принципов ОЭСР, вышедших в свет в апреле 2004 г., легли комплексные исследования опыта различных стран в сфере корпоративного управления, а к процессу пересмотра документа были привлечены многие заинтересованные стороны.

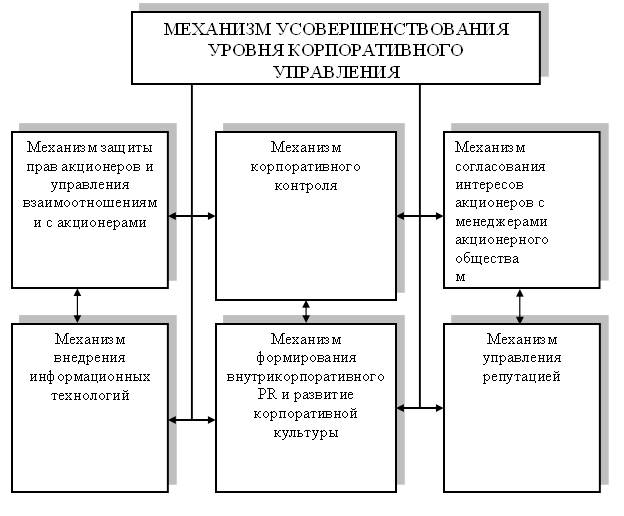

Рис. 7.2. - Внутренний механизм корпоративного управления в акционерном обществе

В принципах ОЭСР указан минимум необходимых инвестору прав. Этот перечень включает в себя права на: 1) надежную регистрацию собственности на акции; 2) передачу или перевод акций; 3) своевременное и регулярное получение необходимой и существенной информации о корпорации; 4) участие в общих собраниях акционеров и голосование на этих собраниях; 5) избрание и смещение членов совета директоров; 6) получение доли прибыли корпорации[202]. В странах Европейского союза усиление защиты прав акционеров определено как ключевое направление развития законодательства о компаниях: «Обеспечение эффективной и соразмерной защиты прав акционеров и третьих лиц должно быть в центре любого законодательства о компаниях. Прочная система защиты прав акционеров и третьих лиц, позволяющая достигнуть высокой степени доверия в деловых взаимоотношениях, является основным условием обеспечения эффективности и конкурентоспособности бизнеса... Улучшение защиты прав акционеров должно основываться прежде всего на: а) предоставлении полной информации о том, какие права существуют и как они могут быть реализованы, б) совершенствовании средств, необходимых для эффективной реализации существующих прав»[203]. Безусловно, одного только «писаного закона» для этого недостаточно. Необходимы эффективные механизмы правоприменения. Доверие миноритарных акционеров возрастает, если правовая система позволяет им начать судебные или административные процедуры против менеджеров или членов совета директоров в целях восстановления или компенсации нарушенных прав и если осуществление указанных процедур не связано с чрезмерными расходами и препятствиями. Как указано в Принципах ОЭСР, обеспечение функционирования такого механизма — ключевая обязанность законодательных и исполнительных органов[204]. Важным фактором, влияющим на уровень защиты прав акционеров, является и поведение самих компаний. В 2002 г. Всемирный банк опубликовал результаты исследования взаимосвязи корпоративного управления, защиты прав инвесторов и эффективности 495 компаний в 25 странах с формирующимися рынками[205]. Основные выводы специалистов таковы: - в странах со слабыми правовыми системами уровень корпоративного управления ниже; - уровень корпоративного управления в национальных компаниях зависит от того, насколько значительны информационные асимметрии и искажения рыночной среды, с которыми сталкивается та или иная корпорация; - компании, акции которых котируются на фондовых биржах США, имеют повышенный уровень корпоративного управления, и эта зависимость особенно характерна для компаний из стран со слабыми правовыми системами; - качественное корпоративное управление оказывает положительное влияние на рыночную стоимость компаний и эффективность их деятельности, причем указанная связь проявляется сильнее в странах со слабыми правовыми системами. Таким образом, чем слабее правовая система в стране, тем важнее состояние корпоративного управления для улучшения функционирования компаний. И наоборот, деятельность компаний с надлежащим корпоративным управлением меньше зависит от степени развития правовой системы, поскольку их потребность во внешних механизмах разрешения конфликтов между участниками корпоративных отношений не слишком остра[206]. Управление взаимоотношениями с акционерами (инвесторами, заинтересованными сторонами) выделилось в отдельную сферу деятельности руководителей корпораций задолго до того, как начала развиваться полноценная теория корпоративного управления. Считается, что термин «связи с инвесторами» (investor relations) был введен в 1953 г. Ральфом Кординером (Ralph Coldinner), тогдашним председателем совета директоров американской компании General Electric[207]. В 1969 г. в США была создана профессиональная ассоциация (Национальный институт) менеджеров и консультантов по связям с инвесторами (National investor relations institute, NIRI[208]). Позднее такие организации появились во многих странах Бразилии, Великобритании, Германии, Канаде, Финляндии Франции, Японии и т. д., а в 1990 г. они объединились в Международную федерацию (International investor relations federation, IIRF[209]). В настоящее время, данное направление переживает настоящий бум: во многих крупных фирмах введены специальные менеджерские должности (investor relations officer, IRO) и организованы соответствующие подразделения, которые тесно сотрудничают с аппаратами корпоративных секретарей, отделами финансов и связей с общественностью. Ставшие обязательным атрибутом современных компаний Web-сайты теперь уже немыслимы без специальных IR-разделов (соответствующие рекомендации относительно содержания корпоративных сайтов даны компаниям и регулирующим органам стран Евросоюза в докладе Уинтера[210]). Очень важную роль в таком развитии событий играют информационные технологии, и прежде всего Интернет, позволивший вывести процессы раскрытия информации и общения компаний и их лидеров с внешним миром на качественно новую ступень. Следует остановиться на шести главных аспектах применения IТ-систем в целях улучшения взаимодействия корпораций с нынешними и будущими акционерами, кредиторами и иными контрагентами. Во-первых, проведение интерактивных Интернет-форумов в дополнение к традиционным «дорожным шоу» (roadshow), организуемых в преддверии размещения новых выпусков ценных бумаг. Такие виртуальные встречи обходятся гораздо дешевле, экономят физические силы руководителей и позволяют компании убедить в перспективности своего бизнеса более широкие круги потенциальных покупателей акций и облигаций – не только институциональных инвесторов в крупных финансовых центрах, но и индивидуальных инвесторов в провинции. Конечно, обеспечить бесперебойность и высокий уровень подобного форума – задача совсем иного плана по сравнению с подготовкой традиционной презентации. Во-вторых, онлайновые трансляции телефонных и видеоконференций высших должностных лиц и их выступлений на важнейших корпоративных, отраслевых и иных мероприятиях. Применение таких средств играет особую роль в компаниях, имеющих рассредоточенные структуры акционерного капитала и кредитных ресурсов, мобилизованных в форме облигационных займов (иными словами, в корпорациях, ценные бумаги которых принадлежат множеству владельцев мелких пакетов). Это важно не только с точки зрения резкого увеличения охватываемой аудитории, но и в целях снижения числа личных обращений инвесторов в органы управления, пресечения неблагоприятных слухов и появления недостоверной информации в виртуальных клубах и гостиных. Так, в первом полугодии 2003 г. 83 из 100 ведущих европейских компаний организовали Интернет-трансляцию различных корпоративных событий, в том числе 27 использовали данный способ при проведении годового общего собрания акционеров[211]. Ежегодная конференция для финансовых аналитиков, проводимая корпорацией Cisco, собрала в 2003 г. 500 физических участников в США и несколько тысяч виртуальных участников в 60 странах мира[212]. В-третьих, электронное голосование на общих собраниях акционеров. В США голосование бумажными бюллетенями стремительно уходит в прошлое, наибольших успехов в этом направлении достигли, конечно, такие высокотехнологические компании, как Dell, IBM, Intel. Экономия на каждом акционере, голосующем через Интернет, составляет около 40 центов[213], что весьма существенно для корпораций с миллионами владельцев акций. Немаловажен и рост доли собственников, участвующих в принятии важнейших корпоративных решений. Наконец, акционеры, получившие возможность легко и быстро проголосовать по вопросам повестки дня на Web-сайте, могут заинтересоваться достоинствами товаров, выпускаемых компанией, и стать их покупателями. Как указывает руководитель отдела по связям с инвесторами фирмы Dell, из хороших акционеров получаются хорошие клиенты[214]. В-четвертых, онлайновое приобретение акций и реинвестирование дивидендов непосредственно на корпоративных сайтах. По данным компании Sharebuilder Corp., схемы прямых покупок акций через Интернет (direct share purchase plans) используют около половины корпораций из списка Fortune 500[215]. Это позволяет повысить активность фондовой торговли и стимулировать спрос со стороны индивидуальных, в том числе и иностранных, инвесторов. Именно эта категория владельцев капитала может обеспечить определенную страховку в трудные периоды, когда крупные институциональные инвесторы начинают массированные продажи ценных бумаг с целью зафиксировать прибыль и избежать убытка. В-пятых, автоматическая рассылка уведомлений, пресс-релизов, годовых отчетов и иной информации по электронной почте. Средние затраты на подготовку и рассылку материалов снижаются с 5-8 до 1 долл. на одного адресата (владельца ценных бумаг, сотрудника консультационной или аудиторской фирмы, инвестиционного банка, газеты, журнала и т.д.)[216]. Этот аргумент обычно производит требуемое впечатление на инвесторов, когда компании запрашивают их согласие: экономятся вложенные ими деньги! Обычно корпорации начинают развивать данное направление с электронной рассылки своим сотрудникам-акционерам, а затем переходят к более широкому использованию этого канала взаимодействия с внешним миром. Тем самым, они получают возможность поддерживать практически постоянную связь со своими контрагентами, отслеживать и анализировать изменения в составе владельцев акций и облигаций, а в результате – выделять наиболее перспективные слои инвесторов и налаживать работу с целевой аудиторией. В-шестых, размещение интерактивных годовых отчетов на Web-сайтах корпораций. Эти электронные документы позволяют пользователям переводить финансовую отчетность в формат Excel-таблиц, а также перемещаться между различными разделами отчетов и на другие страницы корпоративных сайтов с помощью гипертекстовых ссылок. В свою очередь, компании создают базы данных о пользователях и о конфигурации их предпочтений при работе с отчетами (т. е. о том, какие разделы документов представляют для них наибольший интерес). Все это помогает менеджерам по связям с инвесторами лучше понять и удовлетворить запросы клиентов. Перевод финансовой отчетности американских фирм в интерактивную форму был значительно облегчен тем, что еще в 1992 г. Комиссия по ценным бумагам и фондовым биржам начала принимать корпоративную отчетность через систему Edgar (Electronic data gathering, analysis and retrieval – сбор, анализ и воспроизведение электронных данных). В 2001 г. эта система была переведена в Интернет и стала площадкой для онлайнового взаимодействия между инвесторами, эмитентами и Комиссией. В США и многих европейских странах сейчас действует множество компаний, которые предлагают полный спектр услуг по IТ-обеспечению отношений, поддерживаемых корпорациями с внешним миром. В качестве примера можно указать одну из самых известных американских фирм, работающих в данной области, – Corporate Communications Broadcast Network, которая в марте 2004 г. вошла в состав крупной информационно-технологической компании Thomson Corp. развивается и такой бизнес, как предоставление доступа к интерактивным годовым отчетам корпораций на Web-сайтах специализированных фирм. Так, на сайте AnnualReports.com можно познакомиться с отчетами 2700 компаний (годовая плата за такую услугу составляет 600 долл.), еще корпорации-подписчики могут перевести свои отчеты в интерактивную форму (эта услуга стоит 1 тыс. долл.). Таким образом, современное корпоративное управление немыслимо без интенсивного и последовательного внедрения новейших информационных технологий. Главное условие достижения успеха в этом процессе максимальная интеграция всех применяемых IТ-систем, которые должны быть подчинены единой цели содействия совету директоров в обеспечении эффективного руководства компанией (надзора за деятельностью топ-менеджеров в сферах реализации корпоративной стратегии, осуществления внутреннего контроля и поддержания надлежащих отношений между корпорацией и ее контрагентами). Важно подчеркнуть: поскольку данная сфера деятельности развивается, как правило, путем передачи наиболее сложных функций специализированным фирмам (то есть с помощью аутсорсинга), она быстро превращается в отдельный и весьма перспективный вид бизнеса для производителей программного обеспечения, системных интеграторов и других технологических компаний[217]. Классическая теория управления компанией определяет корпоративный контроль как особую подсистему или функцию менеджмента, управленческую деятельность, задачей которой является количественная и качественная оценка и учет результатов работы организации. При этом основным ее функциональным направлением «классики считают контроль за выполнением корпоративных планов и бюджетов дирекцией сотрудниками компании. Однако отечественная практика корпоративного управления убеждает в том, что в сущности, с позиции всех элементов этой формулы, а именно субъектов, объекта, технологии и характера данной разновидности управленческой деятельности в широком смысле, такой ракурс значительно упрощает суть проблемы. Поиски эффективной модели корпоративного контроля, по убеждению авторов, могут оказаться успешным лишь при условии готовности совладельцев исполнительных органов предприятия решить своеобразную задачку на оптимум с различными величинами. А если быть еще более точным - не столько отдельную задачу, сколько совокупность такого рода задач[218]. По своей управленческой сути контрольным органом является и совет директоров. Так, модельный Кодекс корпоративного поведения указывает на четыре его основные функции: - совет директоров определяет стратегию развития общества и принимает годовой финансово-хозяйственный план; - совет директоров обеспечивает эффективный контроль за финансово-хозяйственной деятельностью общества; - совет директоров обеспечивает реализацию и защиту прав акционеров, а так содействует разрешению корпоративных конфликтов; - совет директоров обеспечивает эффективную деятельность исполнительных органов общества, в том числе посредством осуществления контроля за их деятельностью. Как видно, в двух из них явно обозначена контрольная нагрузка. мало того, миссии конструктора и реализатора стратегии развития компании, защитника прав акционеров также подразумевают всесторонний контроль. Прежде всего - за исполнением решений представительных органов компаний ( общего собрания акционеров и самого совета директоров) об определении основных направлений развития компании, утверждении ее ключевых бизнес-планов, а также публичных процедур и корпоративных действий, непосредственно связанных с правами и законными интересами акционеров. В отличие от совокупности имманентных задач ревизионной комиссии, предварительное одобрение сделок, прежде всего крупных сделок и сделок с заинтересованностью, представляет собой целевую миссию совета директоров. Используя возможности, предоставленные ст. 65 ФЗ «Об акционерных обществах», все большее количество компаний опускает в своих уставах «планки» крупных сделок. Однако наиболее результативным применением идеологии предварительного контроля оказывается одновременное использование трех критериев сделок, которые коллективный владелец бизнеса считает наиболее рискованными и относит в уставе к дополнительно компетенции совета директоров: 1) ценового (введение денежного лимита по цене договора); 2) конструкционного, (отнесение к компетенции совета директоров сделок, подпадающих под признаки конкретных гражданско-правовых конструкций) и З) временного (в этом случае работает принцип «накопительного итога» по совокупности аналогичных сделок, что не позволяет менеджерам, обходить этот «шлагбаум» дроблением сделок на части и заключением их через непродолжительные отрезки времени). Параллельный аудит и иные формы контрольного аутсорсинга (упомянем особый целевой управленческий аудит, осуществляемый в соответствующих

В отличие от специализированных контрольных органов и иных структур такого рода, так называемые дополнительные контрольные формирования хозяйственного общества прямо не предусмотрены текстами федеральных законов (контрольные органы и контрольные формирования являются составными частями института корпоративного контроля). Однако их создание и не противоречит законам. Таким образом, закон исходит из того, что компании и их владельцы наделены свободой творчества в этом поле. Более того, некоторые документы «рекомендательного права» активно советуют воспользоваться подобной свободой. Так, Кодекс корпоративного поведения ОАО «Татнефть» и практика его применения в 2003—2004 гг. оказались единодушны в том, что в свод функций формирований совета директоров должны входить и сугубо контрольные цели. Что и позволяет нам рассматривать комитеты и комиссии совета директоров как корпоративные контрольные структуры (ККС) особого рода. Перечислим основные их контрольные задачи: 1. Решение универсальной проблемы «контроля контролеров». В корпоративном разрезе она трансформируется в такие задачи, как: - профессиональный и демократичный (т. е. прежде всего исключающий произвол и при этом прозрачный) подбор фирм, претендующих на занятие вакансии официального аудитора компании; - предварительное рассмотрение в рамках кампании по подготовке годового общего собрания акционеров проекта развернутого аудиторского заключения аудитора с возможностью оппонирования по проблемным позициям; - координация деятельности всех органов и формирований акционерной компании - ревизионной комиссии, аудитора, отдела внутреннего аудита аппарата управления и др. 2. Мониторинг практики и контроль исполнения норм внутренних положений компании, регламентирующих деятельность ее органов по осуществлению комплексных и особо важных корпоративных действий. В их числе — кодекс корпоративного управления данной компании, положения о дивидендной политике, об информационной политике, о конфиденциальности, о взаимодействии с дочерними и зависимыми обществами (для холдингов). З. Контроль за соответствием фактических личных и социально-экономических обстоятельств независимых директоров установленным уставом и локальными нормативными актами критериям этого института. 4. Контроль за предоставлением в установленном уставом, внутренними положениями и решениями совета директоров порядке информации и отчетов исполнительных органов совету директоров компании, а также апериодических самоотчетов отдельных топ-менеджеров на заседании совета директоров. 5. Контроль за соответствием принимаемых органами управления компании решений компетенции этих органов, установленной законом и уставом акционерного общества. 6. Дополнительный контроль за исполнением ненормативных (адресных) решений совета директоров (помимо контроля со стороны председателя и совета директоров и организационного содействия такому контролю со стороны корпоративного секретаря компании). В отличие от комитетов так называемая контрольно-ревизионная служба (КРС) совета директоров относится, по глубокому убеждению авторов, к разряду наиболее спорных рекомендаций Кодекса поведения. Их попытки отыскать хотя бы одно акционерное общество, где бы КРС при совете директоров создали, оказались тщетными. Основные причины «невнимания» корпоративной практики к КРС заключается в следующем Авторы кодекса считают, что основная форма работы КРС - проверка операций и действий исполнительных органов и аппарата управления компании на соответствие корпоративному бизнес-плану (предварительный контроль для операций, не соответствующих ему, и апостериорный — для соответствующих). Явно не учитывая, что в большинстве компаний вообще отсутствуют развернутые бизнес-планы, а там, где их утверждают, они чаще всего имеют операционно-неопределенный формат («контрольные цифры» и указание в общей форме на ключевые ресурсы их достижения). Кроме того КРС – это штатные работники, пусть даже и аппарата совета директоров. И к ним по этой причине испытывают «рефлекторное» недоверие вновь включенные в состав совета директор члены. Наконец, КРС не может проверять деятельность совета директоров[220]. Вполне четкой и объективно оправданной контрольной миссией наделен корпоративный секретарь. Укажем на основные контрольные задачи корпоративного секретаря и его аппарата: - общая организация и контроль осуществления различных мероприятий по подготовке и проведению общего собрания акционеров, проводимых аппаратом управления и специализированными регистраторами; - контроль за приемом и рассмотрением жалоб и предложений акционеров, направленных в совет директоров и исполнительным органам компании; - контроль за соблюдением финансовыми службами акционерного общества графика выплаты акционерам дивидендов, а также цены акций в случае их обязательного выкупа и приобретения обществом; - участие в контроле за исполнением адресных решений совета директоров, касающихся прав акционеров - общая организация и в соответствующих случаях контроль за исполнением аппарата управления требований акционеров по изготовлению копий запрошенных ими документов компании; - дополнительный контроль за исполнением аппаратом управления компаний графика осуществления эмиссий акций, в том числе реализации права акционеров на приоритетный выкуп акций; - дополнительный контроль за исполнением аппаратом управления компании государственной регистрации изменений и дополнений в устав компании; - дополнительный контроль за исполнением органами компании судебных актов, вступивших в законную силу, которые затрагивают институт прав акционера. Еще раз следует обратить внимание на то, что акционерам российских ОАО вовсе не обязательно применять все описанные выше контрольные модули. В конечном счете решающими в плоскости правильного выбора оптимальной структуры корпоративного контроля оказываются значимые корпоративные обстоятельства: стратегические и тактические задачи, решаемые компанией на данном этапе ее роста, мера доверия акционеров топ-менеджерам, степень диверсифицированности бизнеса и др. Это верно и в отношении корректного определения собственником корпорации «зон особого внимания» при моделировании системы оптимального корпоративного контроля. В отличие от контроля со стороны менеджеров, который, как уже отмечалось, по идее должен «закрыть» все зоны воспроизводственного цикла компании, акционерам целесообразно сосредоточиться на главных моментах, экономически обеспечивающих их права собственности на бизнес. Полагаем, к таким объектам контроля относятся: - контроль исполнения важнейших бизнес-планов и бюджетов; - контроль исполнения норм устава и иных ведущих корпоративных нормативных актов (положений и регламентов); - контроль движения наиболее ликвидных активов, не относящихся к разряду сырья, материалов и готовой продукции (ценные бумаги, объекты недвижимости и т. п.); - контроль за сделками и ведущими кадровыми решениями; - контроль исполнения решений общего собрания акционеров, совета директоров, а также важнейших решений правления и приказов по компании[221]. Механизм согласования интересов акционеров с мененджерами акционерных обществ комплексной системой, включающей четыре важных элемента, которые обеспечивают учет интересов требуется собственника. Во-первых, он регулирует отношения внутри компании, поддерживает баланс между различными интересами акционеров, совета директоров и наемных менеджеров при возникновении конфликтов и позволяет разрешать их в рамках существующего в стране правового поля. Во-вторых, это взаимный баланс компании и ее окружения – государства, общества и бизнес-сообщества, поскольку многие конфликты между государством и бизнесом, которые можно решать на уровне корпоративного управления, выливаются в противоборство. Механизмы корпоративного управления в общем случае включают следующие элементы. Центральный орган – совет директоров, что предусмотрено законодательством. Именно совет директоров призван защищать их интересы и соответствующим образом выстраивать отношения между ними и менеджерами. Другой важной составляющей системы балансирования интересов является система оценки мотивации топ-менеджеров. Речь идет не только о материальном вознаграждении, бонусах, но и о нематериальном стимулировании. Как показывает практика, это довольно сложная задача. С рядовыми сотрудниками еще более-менее понятно, как ее решить, а вот люди, которые занимают руководящие должности, сложившиеся как личности, высокопрофессиональные менеджеры, уже не очень интересуются корпоративными мероприятиями. Их всегда интересует дальнейшее развитие как профессионалов. Им интересно работать в больших компаниях с долгосрочными целями и перспективами на рынке, что будет вести к их профессиональному росту и повышению их собственной стоимости на рынке труда. Поэтому интересные сложные проекты являются огромным стимулом для менеджеров. Если же говорить только о материальной компенсации, нужно затронуть тему бонусных программ, бонусных опционов. К сожалению, в связи с тем, что российский и украинский фондовый рынок развит слабо, точное копирование западного опыта практически невозможно. Необходимо заранее обговорить и закрепить юридически «правила игры», чтобы собственники имели четкое представление об объеме бонусов, которые они готовы передать менеджерам, а менеджеры понимали, по каким критериям будут оцениваться результаты их работы. Не менее важен и вопрос оценки результата деятельности компании в целом и работы каждого менеджера. Действенны инструментом является сбалансированная система показателей поскольку она позволяет создать комплексную схему, с помощью которой решаются долгосрочные задачи бизнеса, учитываются как финансовые, так и нефинансовые показатели, дается объективная картина результатов деятельности предприятия. Наконец, должна быть налажена система обмена информацией между менеджерами и собственниками. Многие конфликты возникают именно на этом уровне взаимодействия. Собственник считает, что это его бизнес, и он передал всю полноту полномочий менеджерам. Однако, с точки зрения владельца, менеджеры не радеют за дело и, грубо говоря, стремятся «больше ухватить». Менеджеры, постоянно ощущая контроль собственника, чувствуют некую ущербность: с одной стороны, ответственность за компанию возложена на них, а с другой – рычаги управления остаются в руках собственника. В такой ситуации конфликты неизбежны. Именно поэтому, важно выстроить систему обмена информации, и именно корпоративное управление может решить эту проблему. Собственники должны транслировать с помощью совета директоров (посредством нормативных документов) цели компании, свои ожидания от бизнеса, возможно, определенные ограничения и направления предполагаемого развития. Топ-менеджеры должны давать объективный отчет о повседневной деятельности компании и о результатах, которых она достигла за отчетный период, чтобы акционеры могли оценить, насколько действия управляющих соответствуют их ожиданиям и целям. Важна и техническая часть – финансовые, юридические вопросы, формализация поведения всех групп, прежде всего бухгалтерского и управленческого учета. Поскольку сейчас и российские и украинские компании стараются привлекать западных инвесторов, а они предпочитают работать по западным стандартам бухгалтерского учета. Государственные органы также ведут работу по усовершенствованию этих процессов и переходу отечественных компаний на МСФО. Также достаточно важным вопросом является правовое обеспечение деятельности менеджеров, в частности предоставление менеджерам гарантий на случай непредвиденных обстоятельств. Часто руководителями высшего звена, сетуют на незащищенность, в случае продажи бизнеса другому собственнику, который может привести команду новых управленцев, или в ситуации слияния (поглощения) компании, когда менеджер и вовсе может остаться без работы. Поэтому многие менеджеры заинтересованы в гарантиях в виде денежной компенсация. В рамках усовершенствования механизмов корпоративного управления стоит уделить внимание отношению компании к внутреннему и внешнему окружению, что называется «кодексом поведения». Это формальный документ, который описывает правила поведения между тремя названными участниками рынка, устанавливает «правила игры», регламентирует работу собрания акционеров, совета директоров, процедурные вопросы, поскольку именно они, как показывает судебная практика, являются наиболее частым поводом для обращения в суд[222]. Нынешний этап знаменателен тем, что передовой менеджмент в полном объеме осознал всю сложность управления человеческим ресурсом. И от попыток управлять с помощью простых технологических схем начал переходить к построению сложных многогранных систем, учитывающих всю сложность человеческих отношений. Постепенно начинает приходить понимание того, что персонал компании живет и управляется по тем же самым закона, что и любая другая общность, что при взаимодействии с ним необходимо учитывать его особенности, его культуру. Приходит понимание того, что корпоративная культура есть в любой организации, независимо от того, знают там об этом или нет. С точки зрения целей компании, культура может быть позитивной или негативной, а с другой стороны - ее нельзя изменить в одно мгновение; корпоративную культуру нельзя отменить или объявить, с ней можно только взаимодействовать, чтобы постепенно изменить или развить. Будет ошибкой считать, что корпоративная культура является порождением сугубо внутренних для компании процессов[223]. Любая организация является частью системы общественных взаимоотношений. И, помимо сотрудников, в результатах ее деятельности заинтересованы как минимум общество в лице потребителей продуктов и услуг, а также владельцы корпорации. Работа компании по организации взаимодействия всех заинтересованных сторон с целью построения непротиворечивого ценностного поля и является предметом деятельности подразделения по связям с общественностью. В рамках этой деятельность можно выделить два основных и тесно связанных друг с другом направления: первое - взаимодействие с внешней средой (внешний, или корпоративный PR) и второе - взаимодействие с внутренними подразделениями (внутренний, или внутрикорпоративный PR). Специфика взаимодействия с внутренними подразделениями обусловлена двумя основными факторами: для сотрудников организации ее деятельность является неотъемлемой и значительной частью их собственной деятельности и потому становится для них значимой. И они являются наиболее «заряженными» на взаимодействие с ней, наиболее чувствительны к любому ее действию; сотрудники компании, являясь носителями и проводниками этой деятельности, видят насколько провозглашаемое в организации и реально делаемое в ней соответствуют друг другу. Сравнивая провозглашаемые ценности с тем, как они реализуются, сотрудники начинают лучше понимать истинные ценности, характерные для данной компании. В результате они делают выводы о том, что, для чего и как делается в компании. Именно на этом этапе возникает или чувство удовлетворенности своим членством в данной организации или, наоборот, неудовлетворенности работы в ней. Если в организации провозглашается ценность высокотехнологичного производства, то это должно сопровождаться оснащением рабочих мест соответствующим оборудованием, должны создаваться условия его эффективной и грамотной эксплуатации. Если речь идет о производстве высококачественных продуктов, то должен быть обеспечен контроль качества. Если говорится о том, что профессионализм сотрудников — одна из важнейших ценностей организации, то на уровне осязаемых действий должны обеспечиваться возможности их профессионального роста и реализации их профессиональных способностей. Бессмысленно говорить о нравственных нормах, если соответствующее поведение сотрудников не получает позитивного подкрепления, если поведение менеджмента их дискредитирует. Внутренний PR начинается с комплекса мероприятий по пониманию, формулированию и закреплению в документах основ корпоративной идеологии, т.е. предназначения (миссии) корпорации, ключевых целей и основных принципов ее деятельности Выяснение предназначения корпорации подразумевает развернутый ответ на вопрос: «3ачем существует корпорация?». Фактически это определение круга лиц, заинтересованных в ее деятельности. Ответ на вопрос: «Куда движется корпорация?» — позволяет сформулировать ключевые цели, которые обозначают основные направления деятельности корпорации в рамках ее предназначения. Именно направления деятельности, а не конкретные результаты. В отличие от целей-шагов, они указывают сотрудникам направления поиска решений, а не сами решения. Основная их задача — направлять и объединять, а не достигать. Определив, зачем и куда движется корпорация, необходимо еще определить, как она движется. Таким образом, формулируются основные принципы деятельности. Принципы описывают стратегически приоритетные качества деятельности (характер ведения бизнеса), с помощью которой корпорация достигает поставленных целей, а также описывают зону ее ответственности во взаимодействии с заинтересованными группами (акционеры, сотрудники, потребители, общество). Фактически эта система выступает набором основных ограничений деятельности в рамках определенных ее направлений, задает персоналу ориентиры движения внутри выбранного направления. В то же время сформированная таким образом позиция становится для сотрудников важнейшим условием для грамотной постановки своих собственных задач. Она задает определенное направление в индивидуальной деятельности, позволяет выстраивать индивидуальные стратегии, формировать собственные критерии поведения, прогнозировать качество тех или иных своих поступков. И, как следствие, является условием повышения у сотрудников чувства определенности и стабильности во взаимоотношениях с организацией, а это важнейшие факторы повышения мотивации деятельности. Для того чтобы те или иные корпоративные идеи стали частью мировоззрения, управляли поведением человека, необходимо выполнить как минимум ряд условий: во-первых, необходимо предъявить сами идеи; во-вторых, показать тем или иным способом образцы реализации этих идей в поведении; в-третьих, задействовать механизмы подкрепления положительного поведения и механизмы осуждения действий, дискредитирующих идеологию. В условиях целенаправленного развития корпоративной культуры пропагандистская деятельность должна быть постоянным и многоплановым процессом. Минимальный план пропагандистских мероприятий в корпорации начинается с ознакомления сотрудников пакетом документов, в которых закреплены основы базовой идеологии. Это могут быть Положение о миссии», «Декларация о целях, ценностях принципах деятельности компании»,«Кодекс корпоративной этики сотрудников компании» и др. Эти документы должны быть легко доступны каждому. С их помощью решается не только задача информирования сотрудников о принятых в компании ценностях, но и задача их легитимизации. Следующим элементом этой деятельности может быть информационная кампания в корпоративных СМИ. Одной из важнейших задач их деятельности должна стать пропаганда основных ценностей организаций. Необходимо, чтобы СМИ не просто, пересказывал содержание идеологических документов, а разъясняли смысл основных ценностей, иллюстрировали все многообразие существующих в корпорации способов их реализации, показывая тем самым образцы и задавая четкие границы одобряемого и неодобряемого в корпорации поведения. Причем речь следует вести как о «производственном», так и о «непроизводственном» поведении. Важнейшим элементом так же является демонстрация поведения руководителей корпорации по отношению к основным ее ценностям. Чем активнее позиция руководителей в реализации провозглашенных ценностей, чем ярче проявляется их позитивное отношение к этим ценностям, тем больше доверия возникает у сотрудников, тем больше они начинают в собственной деятельности ориентироваться на эти ценности. В РR деятельности по связям с внутренней общественностью очень важно поддержание и развитие старых, а также создание новых корпоративных традиций, развитие корпоративной символики. Не секрет, что традиции являются важнейшим механизмом передачи культурного опыта, включающего в себя исторически устоявшиеся формы деятельности и поведения, а также связанные с ними ценности, обычаи, правила и т.д. Собственно корпоративные традиции подвержены влиянию национальных, региональных и отраслевых традиций, которые в рамках деятельности корпорации приобретают свою особую специфику. Внимательное отношение к традициям организации и тщательная работа по их поддержке и развитию являются важнейшим условием сбалансированного развития корпоративной культуры организации. Особое направление деятельности по развитию связей с внутренней общественностью – репутационный аудит. Это внутренняя аналитическая деятельность, основная задача которой - оценка содействия заявляемых компанией ценностей способам их реализации и выработка предложений по корректировке тех или иных воздействии на корпоративную культуру компании. Репутационному аудиту должны подвергаться как действующие в настоящий момент времени в корпорации производственные и непроизводственные процессы, так и те, которые только еще собираются внедрять. Фактически любое решение, которое может повлиять на изменение жизнедеятельности корпорации, необходимо подвергнуть репутационному аудиту и корректировать в соответствии с основными положениями ее корпоративной культуры. В то же время репутационный аудит позволит осмысленно вносить изменения в основную идеологию корпорации. Данное направление деятельности является важным условием целенаправленного и планомерного развития корпоративной культуры компании, а внутреннего PR как самостоятельной деятельности в рамках системы корпоративного управления. В этом случае внутренний PR рассматривается как один из элементов корпоративного управления, т.е. понимание внутреннего PR в узком смысле. В широком смысле внутренний PR - это управленческая позиция, характеризующаяся тем, что любое действие корпорации рассматривается с точки зрения целенаправленного развития корпоративной культуры. И тогда деятельность по связям с внутренней общественностью становится фоном, на котором осуществляется корпоративное управление. В этом случае даже репутационный аудит превращается в постоянный элемент деятельности каждого менеджера, а его собственное поведение становится эффективнейшим средством пропаганды корпоративной идеологии[224]. Репутация — неосязаемый актив, плохо защищенный от рисков и неудач, но открывающий новые возможности и приносящий доход. Этот актив являясь элементом механизма корпоративного управления корпорации оказывает непосредственное влияние на рыночную стоимость компании и возможности привлечения инвестиций на финансовых рынках. Оценка мнений первых лиц компаний об управлении корпоративной репутацией проводились на Западе, проводиться регулярно, но в России и Украине не проводилось не разу. 175 руководителей участниками высшего звена ведущих компаний России - те, кто формирует не только облик российского бизнеса, но и экономики страны в целом, приняли участие в опросе, основные результаты которого представлены в предлагаемой вашему вниманию статье. В первом исследовании такого рода приняли участие крупнейшие российские компании «ЮКОС», «ТНК-ВР», АФК «Система», «Связьинвест», «Аэрофлот», хорошо известные на потребительском рынке компании «Вимм-Билль-данн», «Пятерочка», «Росинтер», «Аптечная сеть З6,6», финансовые организации и банки «Тройка Диалог», «Альфа-Банк», «Авангард», а также «Ингосстрах». Участники опроса представляют компании, суммарный годовой оборот которых превышает 100 млрд.долл. США. Большинство респондентов (65%) - это открытые или закрытые акционерные общества, акции более 20% компаний – участников опроса торгуются на российском и/или западном фондовых рынках. Исследование было организовано и проведено агентством по коммуникационным стратегиям Tht PBN Company и компанией по маркетинговым исследованиям IRG в сотрудничестве с ведущим инвестиционным банком «Ренессанс Капитал» и компанией по взаимодействию репутацией в России с инвесторами Taylor Rafferty. Около 2З% участников опроса утверждают, что российский бизнес пользуется хорошей, и чуть более одной десятой считают позитивной репутацию российского бизнеса на Западе. Вместе с тем 80% опрошенных руководителей позитивно оценили репутацию их собственных компаний; 70% сказали, что последние два года были для них успешными с точки зрения достижения стратегических целей их бизнеса[225]. Столь резкий контраст можно объяснить, с одной стороны, некоторым приукрашиванием реальной ситуации в отдельных компаниях, возглавляемых участниками рынка. С другой стороны, по мнению респондентов, на восприятие российского бизнеса в России и за рубежом влияет целый ряд субъективных факторов. Результаты опроса показывают, что респонденты осознают важность управления репутацией как одной из важнейших функций руководителя компании, имеющей непосредственно влияние на успешность бизнеса. Почти три четверти опрошенных согласились с утверждением, что репутационный менеджмент «является ключевым компонентом достижения стратегических целей компании», и почти 90% сказали, что управление репутацией — одна из основных функций руководителя. Примечательно, что руководители ведущих российских компаний считают, что корпоративная репутация оказывает большее влияние на доступ компании к внешнему финансированию и ее рыночную капитализацию, нежели на объем прибыли и рентабельность. Это мнение еще раз подчеркивает важность инвестиций в корпоративную репутацию, прежде всего для тех компаний, которые проводят активную политику привлечения капитала на финансовых рынках России и Запада. [226] Руководители компаний осознают необходимость улучшения корпоративной репутации для повышения ее капитализации и облегчения доступа к капиталу, однако многим еще только предстоит внедрить эффективные практики репутационного менеджмента, корпоративного управления и прозрачности ведения бизнеса. В настоящее время активность большинства российских и украинских компаний концентрируется вокруг налаживания, отношений с медиа и другими целевыми аудиториями, а также спонсорства и акций по улучшению репутации менеджеров компаний. Меньше внимания уделяется стратегическим аспектам управления репутацией, как то: пределение рисков для репутации компании и разработка планов управления этими рисками, проведение исследований для измерения репутации и т. д. Говоря о репутации компании нельзя обойти стороной проблему социальной ответственности компанией. В обиходе существует несколько мнений о том, что же такое социальная ответственность бизнеса если исходить из того что это система социального партнерства бизнеса и общества то очевидно, что она реализуется через инвестиции и бизнес -проекты, которые чаще всего направлены на охрану здоровья, здоровый образ жизни, безопасность труда, развитие персонала, то есть на внутренние вложения в социальные активы . Это одна часть, И вторая часть – природоохранная деятельность и ресурсосбережение, поддержка и развитие местного сообщества, развитие социальной инфраструктуры. Эти социальные вложения условно можно назвать внешними. В настоящее время бизнес берет на себя финансирование тех областей, до которых у государства. Но здесь возникают со всей остротой противоречия с принципами управления компанией. Такое отвлечение средств на социальные программы не совсем согласуется со стремлением акционеров получить максимальную прибыль. Найти оптимальный баланс между интересами конкрётных акционеров и интересами общества — главная задача, которую приходится решать менеджменту компаний. Чтобы конкретный акционер не обвинял менеджеров в уводе его денег, необходимо разработать план мероприятий, учитывающих интересы общества и интересы компании, просчитать, во что обойдется та или иная социальная инициатива и, самое главное, необходимо измерить эффективность реализованных социальных инициатив. Чтобы компании не в ущерб собственной эффективности и интересам акционеров занимались благотворительностью и спонсорством, необходима интеграция социальных инициатив в стратегию развития собственного бизнеса. Только в этом случае можно говорить о социальной ответственности бизнеса как инструменте обеспечения его стратегической стабильности и стратегической безопасности[227] В заключении следует отметить, что подобно логике жизни существует, также логика управления и нельзя пренебрегать логикой развития компании. Можно использовать любые известные управленческие инструменты, но они не дадут никакого эффекта, если не будут адекватны стадии развития компании. Поэтому необходимо выбирать управленческие инструменты в зависимости от стадии развития компании и финансовых ресурсов и самое главное - есть ли в этом необходимость.

[197] Подробнее см. Асаул, А. Н. Критерии эффективности деятельности корпоративной структуры / А.Н. Асаул, А. В. Батрак // Экономика строительства. -2001. -№ 2, [198] Филатов А., Красикова И. Зачем компании корпоративное управление? // Журнал Управление компаний.-2005.-№02.(45)

[200] Схема выполнена на основе схемы «7-С», разработанной клнсультационныой фирмой МакКинси» (см.§ 2.2 ) [201] Уфимкин, А. Корпоративное управление в действии // Журнал управление компанией. -2005. -01(№44). -С 64-67 [202] OECD Principles of corporate governance. - OECD. -2004 -P. 18 (http://www.oecd.org/dataoecd/32/18/31557724.pdf) [203] Communication from the commission to the council and the European parliament. Modernising Company Law and enhancing corporate governance in the European Union - a plan to move forward.- Brussels, 2003. - Pp. 8 ,14 (http://europa.eu.int/eur-lex/en/com/cnc/2003/com2003_0284en01.pdf). [204] OECD Principles. Op.cit.- P.40. [205] Klapper L., Love I. Corporate governance investor protection and performance in emerging markets // World bank policy research working paper 2818.- April 2002.-Pp. 24-25 (http://econ.worldbank.org/files/13267_wps2818.pdf). [206] Сонин, А. Корпоративное управление мифы и реальность Журнал управление компанией. -2005. -12(№55). -С 42-46 [207] IR and the internet // Investor relations guide. - 2000. - № 1. (http://www.ironthenet.com). [208] http://www.niri.org [209] IR societies around the globe // Global IR (http://www.ironthenet.com). [210] Report of the high level group of company law experts on a modern regulatory framework for company law in Europe. - Brussels. - 2002. P. 5-10 (http://www.ecgi.org/publications/documents/report_en.pdf). [211] Coope R., Oxley N. World Webcast war III // Investor relations magazine. - July 2003. - P. 1-2 (http://213.219.8.102/pdfs/ir-survey2003/world_webcast.pdf). [212] Cossette J. Online IR stars // Investor relations magazine. - July 2003 (http://www.ironthenet.com). [213] Why go electronic // Investor relations guide. - 2001. -№ 3. (http://www.ironthenet.com). [214] Ibid. [215] http://www.netstockdirect.com [216] Why go electronic. Op. cit. [217] Грачева, М. Эффективное корпоративное управление: роль информационных технологий // Журнал управление компанией. – 2004.-№10. (41). – С. 40-47 [218] Осипенко, О. Об оптимизации системы корпоративного контроля / Осипенко О., Шарафутдинов М. // Журнал управление компанией. - 2005.-№03 (46). [219] Подробнее об этом см.: Осипенко, О. В. Комплексная экспертная оценка уязвимости бизнеса при подготовке недружественного поглощения: рекомендации предприятию-цели // Слияния и поглощения. - 2004. - 7-8 (17-18);Осипенко О. В. Антикризисный аудит компании-цели // Слияния и поглощения. 2004.-№ 11(21).

[220] Осипенко, О. Об оптимизации системы корпоративного контроля / Осипенко О., Шарафутдинов М. // Журнал управление компанией. - 2005.-№03 (46).

[221] Осипенко, О. Об оптимизации системы корпоративного контроля / Осипенко О., Шарафутдинов М. // Журнал управление компанией. - 2005.-№03 (46). [222] Федин М. Не просто дань моде : интервью с президентом компании ВKG / [интервьюировала] Сергеева С // Журнал управление компанией. - 2004. - 03 (№ 34) С 41-43 [223] Вопросы этики и культуры раскрыты в книгах : Асаул, А. Н. Организация предпринимательской деятельности / А. Н. Асаул, М.П. Войнаренко, П. Ю. Ерофеев. -СПб : Гуманистика, 2004. -448с ; Асаул, А. Н. Организация предпринимательской деятельности / -СПб : Питер, 2004.

[224] Костенчук, И Внутрикорпоративный PR и развитие корпоративной культуры // Управление компанией. -2002. - №10 (17) С.23 [225] Костенчук, И Внутрикорпоративный PR и развитие корпоративной культуры // Управление компанией. -2002. - №10 (17) С.24 [226] Управление репутацией и привлечение инвестиций: две стороны одной медали. // Журнал Управление компанией. -2005. -№ 01. (№44) -С.70 [227] Более подробно см. Асаул, А. Н. Социальная ответственность как приоритет социально - экономического развития бизнеса // Приоритеты социально-экономического развития : сб. науч. мат. годичного 43 собрания Санкт-Петербургских научных советов по экономическим проблемам 12 мая 2005года. - СПб : СПбГАСЭ.-2005 |

||

,

,