«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

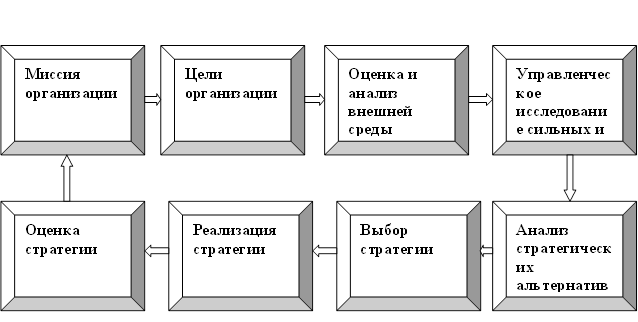

Менеджмент корпорации и корпоративное управление СПб.: Гуманистика, 2006. Раздел 1. Формирование системы мненджмента в корпорациях Глава 1 . Феномен корпоративных структур: корпоративные стратегии 1.3 Корпоративные стратегии Стратегические решения, предопределяющие приоритеты деятельности компании на относительно долгую перспективу — наиболее ответственны. В отличие от операционных ошибок, которые обычно легко исправить, стратегические могут привести к очень существенным, часто непоправимым последствиям. Менеджмент вынужден затрачивать значительные усилия для сбора и анализа информации, определения множества альтернатив, а также их проверки на жизнеспособность и привлекательность. Стратегическое планирование[62] представляет собой набор действий и решений руководства, которые ведут к разработке специфических стратегий, предназначенных для того, чтобы помочь организации достичь своих целей. Надлежащее стратегическое планирование будет оказывать содействие развитию компании и росту стоимости акций Процесс планирования – не прерывный процесс, его цель заключается в ежегодном формальном пересмотре и продлении плана. В рамках процесс должны быть обеспечены возможности формального пересмотра плана, так же распространение и официальное обсуждение стратегических директив позволяющих операционным подразделениям корпорации составляет свои планы[63]. Сам процесс стратегического планирования включает четыре этапа: - разработка общих целей; - определение конкретных, детализированных целей и задач, сравнительно за короткий период времени (2, 5, 10 лет); - определение путей и средств их достижения; - контроль за достижением определенных целей путем сопоставления плановых показателей с фактическими. Следует отметить, что процесс стратегического планирования является инструментом, который помогает в принятии управленческих решений. Его задача обеспечить нововведение и изменения в организации в достаточной мере. Можно выделить четыре основные вида управленческой деятельности в рамках процесса стратегического планирования (Рис. 1.2.). К ним относятся: - распределение ресурсов – ограниченных организационных ресурсов (фонды, дефицитные управленческие таланты и технологический опыт); - адаптация к внешней среде – охватывает все действия стратегического характера, которые улучшают отношения организации с ее окружением; - внутренняя координация – включает координацию стратегической деятельности для отображения сильных и слабых сторон организации с целью достижения эффективной интеграции внутренних операций. - организационное стратегическое прогнозирование – деятельность предусматривает осуществление систематического развития мышления менеджеров.

Рис. 1.2 – Модель процесса стратегического планирования

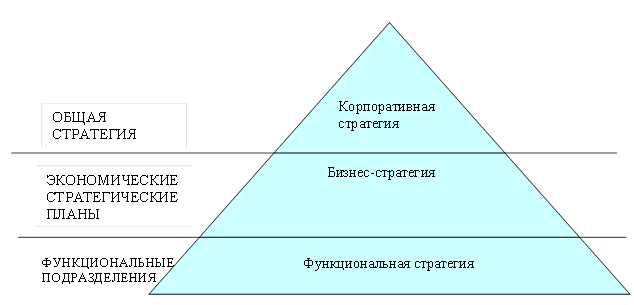

Специалисты выделяют три уровня стратегического планирования: 1. Общая стратегия; 2. Стратегические экономические планы; 3. Функциональная стратегия. Перечисленные уровни стратегического планирования образовывают так называемую «пирамиду стратегий» (Рис. 1.3) На уровне высшего руководства разрабатывается общая (корпоративная) стратегия, которая учитывает возможности компании занять определенную позицию на рынке на ближайшую перспективу. При этом учитывается ее собственная роль, осуществляемые виды деятельности, ожидаемый прирост эффекта и рентабельности. С учетом общей стратегии разрабатываются экономические стратегические планы, ориентированные на конкретные структурные подразделения. В экономических стратегических планах отображается ожидаемая прибыль, доля участия на рынке, ассортимент продукции и его обновление, возможные преимущества в сравнении с конкурентами. Функциональная стратегия учитывает конкретные функции: закупка, производство продукции, оптимальное и рациональное использование ресурсов и др. Таким образом, все уровни стратегического планирования взаимосвязаны и направлены на реализацию выбранной стратегии. Поэтому стратегическое планирование – как достаточно дорогой процесс, требующий привлечения квалифицированных специалистов, которые обладают не только высокими аналитическими способностями, но и реальным опытом разработки стратегий в различных ситуациях. Поэтому создание стратегии не может никому быть делегировано и является одной из наиболее важных областей его персональной ответственности. Выбору стратегии должны уделять серьезное внимание и акционеры компании[64].

Рис. 1.3. – Пирамида стратегий[65]

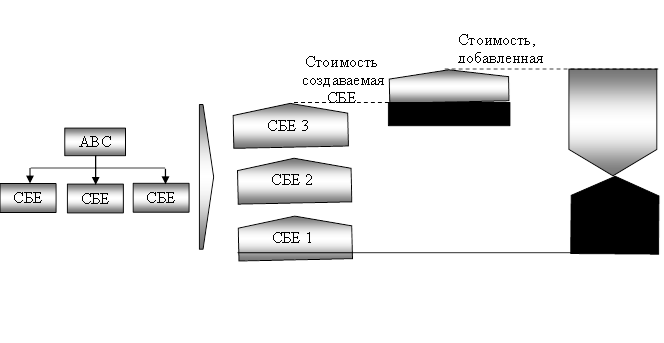

Как правило, специалисты по управлению рекомендуют вначале разработать стратегию для каждой бизнес-единицы и только затем приступать к разработке стратегии корпорации в целом. Однако как показывает опыт, такой подход является очень затратным как с точки зрения времени, так и с точки зрения бюджета. Поэтому специалисты рекомендуют такую последовательность: 1. Разработка кратких стратегических концепций для каждой бизнес-единицы. 2. Разработка первого варианта корпоративной стратегии (формирование портфеля бизнесов, определение принципов и структуры управления портфелем) 3. Разработка детальных стратегий бизнес-единиц для наиболее важных направлений бизнеса. 4. Уточнение корпоративной стратегии с учетом разработанных стратегий бизнес-единиц. 5. Разработка детального плана реализации стратегии. Разработка предварительных стратегических концепций позволит сформировать оптимальный портфель бизнесов и определить приоритеты корпоративного уровня в кратчайшие сроки. В результате детальные стратегии будут разработаны только для приоритетных бизнес-единиц, что позволит существенно сократить затраты и повысить качество принимаемых решений. Стоимость диверсифицированной корпорации формируется за счет стоимостей находящихся в ее портфеле бизнес-единиц, а также корпоративного центра (рис. 1.4).

Рис. 1.4 Стоимость диверсифицированной корпорации

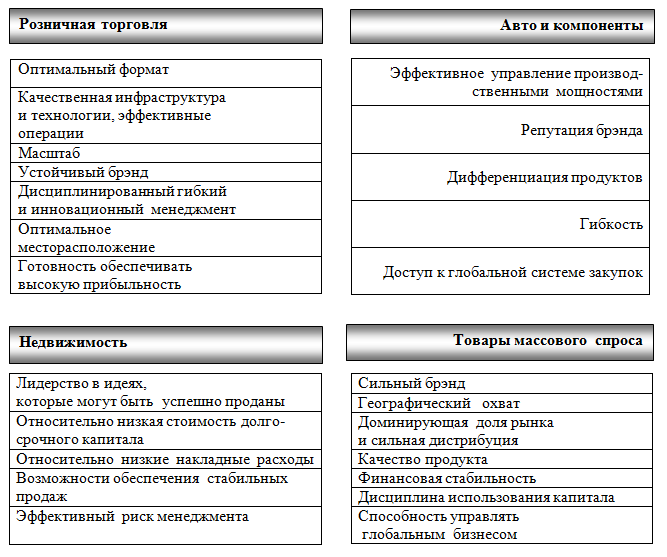

Процесс создания стоимости Разработка корпоративной стратегии включает 2 основные задачи: - формирование портфеля бизнесов и определение приоритетов; - формирование организационной структуры. Формируя портфель бизнесов, необходимо концентрироваться на создателях стоимости и на тех направлениях, которые соответствуют основному бизнесу и могут стать источниками роста стоимости в результате реструктуризации (рис. 3). Бизнесы, которые являются успешными и прибыльными, но не соответствуют ключевому бизнесу корпорации, самодостаточны и могут вполне существовать отдельно, должны быть выведены из портфеля. При этом речь не идет о продаже и тем более о ликвидации бизнеса — просто он не добавляет стоимости корпорации, а корпоративный центр и другие виды бизнеса не усиливают его позиции. Разработка принципов управления предполагает решение следующих задач: - разграничение полномочий и ответственности центра и бизнес-единиц; - определение ключевых компетенций, необходимых для корпорации (общие\специализированные) - централизованные функции и ресурсы; - методы контроля (финансовый, стратегический или оперативный); - ключевые процессы и организационная структура; - лидерство; - система показателей эффективности. Эффективная корпоративная стратегия должна: - содержать ясное представление о том, как корпорация в целом может создавать стоимость; - представлять собой систему взаимодействующих частей, так чтобы успех одного направления мог стимулировать успех других; - позволять эффективно капитализировать возникающие на рынке новые возможности; - обеспечивать выгоду от участия в бизнесе корпоративного центра, превышающую расходы на него. Наиболее важный момент – отчетливое понимание того, каким образом корпорация в целом создает стоимость (за счет сильного брэнда, низкой стоимости капитала, синергизма между бизнес – единицами, масштаба операций, привилегированных отношений или доступа к уникальным ресурсам и т.д.). Стоимость бизнес-единицы зависит от ряда факторов, которые могут существенно отличаться друг от друга в зависимости от отрасли. Поэтому, разрабатывая стратегию роста, необходимо отчетливо понимать, какие факторы наиболее значимы и каким образом ими можно управлять (рис. 1.5). Разработка стратегии должна основываться на информации из различных источников, отражающей, в частности: - видение и ожидания акционеров компании; - глобальные тенденции в отрасли (что за последние 10-20 лет происходило в аналогичных отраслях других стран и каковы тенденции развития отрасли в мире); - основные тенденции на отечественном рынке; - отраслевую экспертизу (знания отраслевых специалистов, включая международных экспертов); - видение и ожидания менеджеров компании. Для разработки стратегии необходимо сделать следующие шаги: - четко сформулировать видение владельцами фирмы в перспективе и определить главное направление ее развития (главную стратегическую цель, миссию); - установить цель и контрольные параметры бизнеса; - определить тип предприятия и способы управления собственностью; - проанализировать сильные и слабые стороны корпорации, проявить ключевые факторы успеха и возможные угрозы (причинно-следственный анализ, метод SWOT); - выработать требования и критерии оценки основных видов деятельности; - определить основные проблемы в фирменной системе управления и во внешнем окружении; - установить общие требования к управленческим подсистемам (инвестиционного развития, организационного развития, управление качеством, планирование и контроля над затратами, управленческого и бухгалтерского учета, информационного обеспечения управления); - установить цель и общие требования к использованию объектов, которые находятся в собственности корпорации.

Рис. 1.5. Ключевые факторы успеха бизнеса

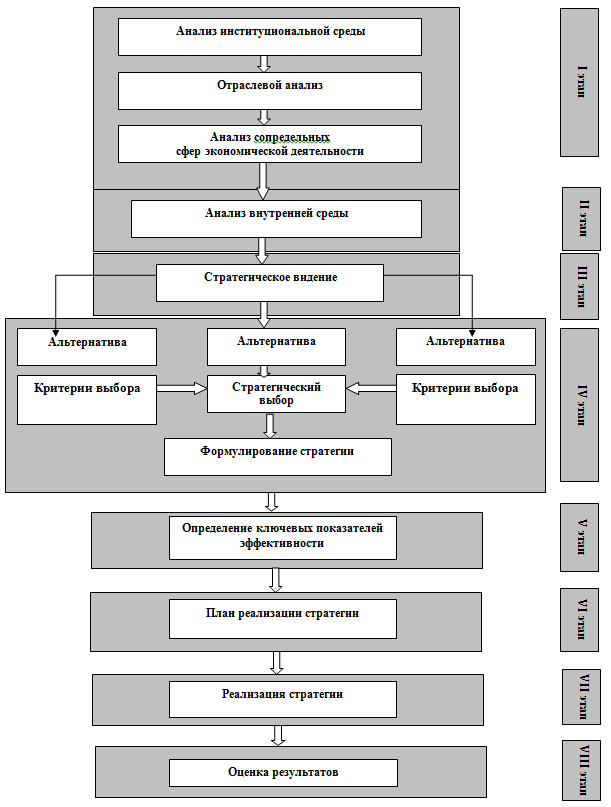

Глубокая разработка и детализация базовых элементов стратегии разрешает провести диагностику системы управления корпорацией и выработать рекомендации по усовершенствованию отдельных подсистем[66]. Важно понять самую концепцию подхода к созданию стратегии: это видение будущего и направление для достижения поставленной цели – взгляд с будущего на сегодняшние ресурсы компании, а не экстраполяция текущего состояния и внутренних ограничений на следующий период. Мы имеем дело не с логикой, а с интересами. Признаком отсутствия стратегического подхода является концентрация организации на внутренних ресурсах. Тем самым игнорируются все возможные угрозы. Компания получает ресурсы извне, выпускает конечный продукт, который ориентирован на внешнего потребителя и ведет конкуренцию на рынке. Компания вынуждена быть извне ориентированной. Итак, важнейшим процессом в деятельности компаний является анализ внешней среды, с которого и следует начать рассмотрение своей модели стратегического развития. Рассмотрим основные этапы формирования и реализации корпоративной стратегии в акционерном обществе (Рис.1.6.). І этап представляет собой совокупность условий, которые возникают независимо от деятельности конкретного акционерного общества, но при этом осуществляется значительное влияние на его функционирование. Анализ внешней среды дает акционерному обществу время для прогнозирования, составления плана возможностей и плана непредвиденных обстоятельств, для предупреждения угроз[67]. Для того чтобы сформулировать четкую и понятную картину развития ситуации, полученные результаты необходимо правильно сопоставить, свести в единое целое несколько этапов анализа: анализ макросреды, который условно можно поделить на секторы: политическая среда (нормативные акты местных органов власти и государства; уровень развития правового регулирования экономики; отношение к антимонопольному законодательству и т.п.), экономическая среда (темпы инфляции; налоговая ставка; международный платежный баланс; уровень занятости и т.п.), социальная среда (общественные ценности; отношения, традиции, и т.п.), технологическая среда (изменения в технологии производства, конструктивных материалах; использование вычислительной техники для проектирования новых товаров и услуг, в управлении и т.п.); международные факторы (руководство фирм, которые действуют на международном рынке, должно постоянно оценивать и контролировать изменения в этой широкой среде), анализ рыночной среды, включающий многочисленные характеристики, непосредственно влияя на эффективность функционирования организаций, а именно: размер и потенциал рынка; поведение клиента; сегментация; поставщики; дистрибьюторы; тенденции в ценообразовании; эластичность спроса;[68]. бенчмаркинг и анализ конкурентной среды соответствующего вида экономической деятельности, как правило, включает оценку следующих основных факторов: превосходящие черты анализируемого вида экономической деятельности; действующая стратегия; цели на будущее; ключевые факторы успеха; привлекательность области. Получил достаточную информацию о внешней среде, можно синтезировать ее методом создания сценариев – реалистического описания того, как тенденции могут проявиться в той или другой области в будущем. Как правило, создается несколько сценариев, по которым потом испытывается та или другая стратегия предприятия. Сценарии дают возможность определить наиболее важные факторы внешней среды, которые необходимо учитывать предприятию, часть из них будет находиться под прямым контролем предприятия. При существо-

Рис. 1.6 Алгоритм формирования и реализации корпоративной стратегии компании

вании факторов, неподвластных контролю со стороны предприятия, разработанная стратегия должна помочь предприятию максимально использовать конкурентные преимущества и в тот же время минимизировать возможные потери. Процесс разработки и реализации корпоративной стратегии достаточно сложный и многоступенчатый. Он требует знания не только теоретических основ построения научно обусловленной стратегии, но и владения методами разработки конкретных практических действий, видения оптимальных стратегических альтернатив, разработки и принятия решений, умения спрогнозировать их результаты и своевременно скорректировать разработанную стратегию[69]. Например, процесс разработки стратегии бизнес-единицы в среднем занимает около 2–З мес. Его основные этапы представлены на рис. 1.7

Рис. 1.7 Процесс разработки стратегии бизнес-единицы

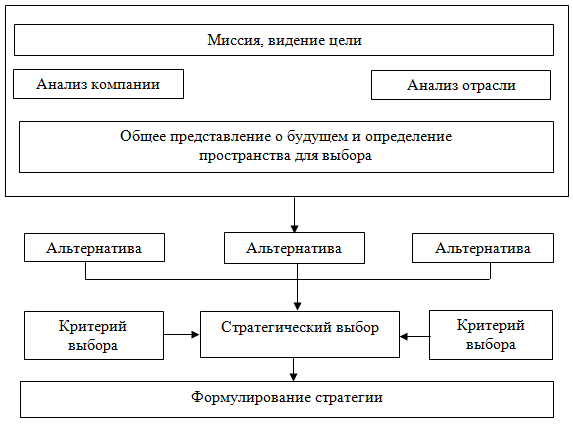

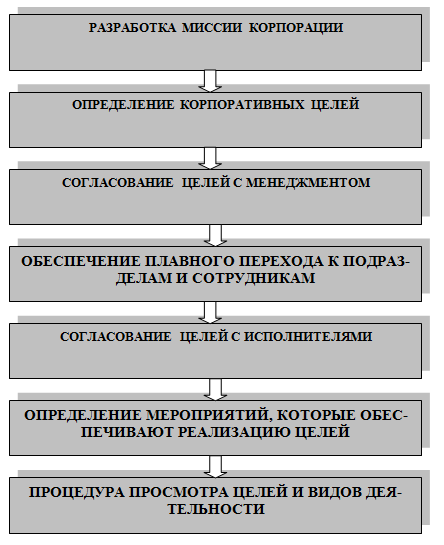

Важный этап – формулирование видения. Точное представление об ожиданиях ключевых держателей интересов поможет менеджерам компании правильно определить приоритеты и масштаб необходимых исследований. Данный этап так же позволяет существенно снизить риск быть непонятыми в процессе презентации стратегии акционерам. Стратегический анализ включает оценку тенденций в отрасли, оценку конкурентной среды в позиции компании, а также оценку способности компании реализовать свои стратегические намерения. Стратегический анализ наиболее критичный этап при разработке стратегии; он занимает до 70% времени. На данном этапе должны быть проведены оценки привлекательности целевых сегментов, а также определены возможные источники устойчивых конкурентных преимуществ. По результатам стратегического анализа менеджмент компании готовит отчет. Факты, предположения и прогнозы, заявленные в отчете, должны сформировать общее представление о будущем, которое после обсуждения и корректив должно быть принято участниками группы за основу для дальнейших шагов. На следующем этапе формулируется стратегические альтернативы, которые отвечают на вопросы: 1. Где конкурировать? 2. Как конкурировать? 3. Когда конкурировать? Ответ на первый вопрос характеризует позиционирование компании (продукт, потребитель, каналы распределения, территории, позиция в цепочке ценности). Ответы на второй вопрос характеризуют источники устойчивых конкурентных преимуществ, которые обеспечат лидерство компании в конкурентной борьбе (уникальные активы, компетенции, привилегированные отношения). Ответ на третий вопрос: выбор альтернатив предполагает различные сроки реализации стратегических инициатив. Оценка альтернатив производится по ряду критериев, включая соответствие стратегическим целям, финансовым целям, организационным ограничениям, финансовым ограничениям и т. п. В итоге выбирается наиболее приемлемая альтернатива, на основе которой менеджмент компании разрабатывает детальный бизнес-план реализации стратегии. Чтобы стратегия работала, необходимо: 1. Разработать ясную систему целевых показателей, ориентирующую компанию на достижение целей, обозначенных в стратегии. 2. Создать систему мотивации менеджмента, стимулирующую менеджмент к достижению целей. 3. Произвести соответствующие изменения в организационной структуре. 4. Обеспечить менеджмент компании требуемыми ресурсами в соответствии с утвержденной стратегией. [70] ІІ этап. Рядом с анализом внешней среды важно провести углубленное исследование реального состояния акционерного общества. Внутренняя среда включает сменные (сильные и слабые) стороны, которые находятся внутри акционерного общества и которые подвергаются контролю со стороны руководства. Анализ внутреннего состояния компании осуществляется на основе комплексного изучения ее разных функциональных зон. Для управленческого исследования рекомендуется включить семь функциональных зон: маркетинг, финансы, производство, персонал, научно-технический потенциал, организация, корпоративная культура. Исследование микро- и макросреды акционерных обществ, изучение его возможностей, угроз, сильных и слабых сторон необходимо для определения менеджерами миссии и целей общества, формирование стратегии, направленной на усиление конкурентных преимуществ[71] . ІІІ этапом формирования и реализации корпоративной стратегии является стратегическое видение корпорации, т.е. ее корпоративный план, определяет текущий статус компании, цели, и пути их достижения. Выделяют три важных шага, необходимые для формирования стратегического видения руководством: формулирование миссии, определение целей и ознакомление руководства и персонала с этими целями. Миссия акционерного общества представляет собой решение владельцев о назначении корпораций, смысле ее существования – в сферах и направлениях деятельности, произведенных товарах и услугах, рынках сбыта. Миссия должна быть тесно связана с ожиданиями так называемых контактных групп. У любой корпорации существуют определенные обязательства перед этими группами, принципы взаимодействия с которыми представляют основу философии организации. Миссия (основной замысел) и предпринимательская философия необходимы для установления стратегических целей корпорации, а также для завоевания доверия потребителей и других контактных групп, для избежания конфликта их интересов[72]. Миссия – это видение того, каким должно быть акционерное общество в будущем, система целей (долгосрочные и краткосрочные цели), желаемые результаты, которые отвечают пониманию цели. Ясно, что глобальной предпосылкой успешной разработки стратегии управления на любом уровне является правильное определение целей. Определение целей корпорации – способ прояснения стратегических и политических указаний организации, согласование дополнительных оперативных целей и задач. Это интегративный процесс, который связывает корпоративное планирование и бизнес-операции.[73] Этапы внедрения целей в корпорации изображены на рисунке 1.5. Цели более высокого уровня ориентированы на долгосрочную перспективу и позволяют менеджерам оценивать влияние сегодняшних решений на долгосрочные показатели. Цели более низкого уровня, ориентированные на краткосрочную и среднесрочную перспективу являются исходным пунктом систем стратегического планирования, мотивации и контроля. После сбора данных для анализа и получения информации для моделирования будущего, компания может разработать реалистическую стратегию – этап ІV. Здесь важно осознать, что для каждого акционерного общества создается своя уникальная стратегия, которая не терпит стереотипов и стандартных решений.

Рис. 1.5. – Этапы внедрения целей

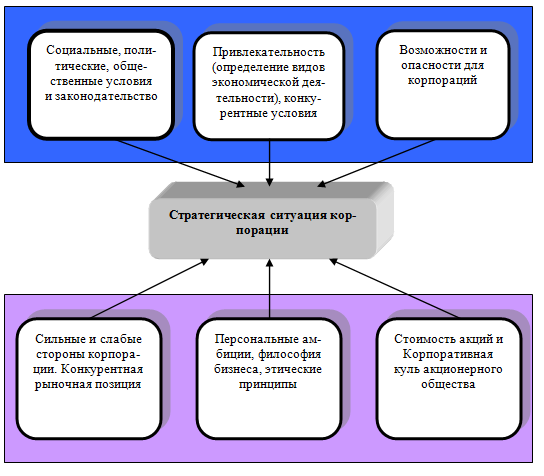

Создание стратегии осуществляется на высшем уровне управления. При этом, менеджеру необходимо оценить альтернативные пути деятельности корпорации и выбрать оптимальные варианты для достижения поставленных целей. Стратегический менеджмент допускает, что корпорация определяет свои ключевые позиции на перспективу в зависимости от приоритетности целей. Перед акционерным обществом стоят четыре основные стратегических варианта развития: ограниченный рост, рост, сокращение и соединение этих стратегий. Выбрав определенный стратегический вариант, руководство должно обратиться к конкретной стратегии. Стратегия – это единый, интегрированный и четкий план, разработанный таким образом, чтобы обеспечить достижение целей корпорация. Отсюда, корпоративная стратегия – это определение ценностей компании, которые находят свое отображение в финансовых и других целях. Она основывается на выявлении, создании или приобретении ключевых ресурсов и производственных возможностей и приводит к принятию решений о том, в каких областях корпорации имеет намерение конкурировать и как будут взаимосвязаны между собой разные направления бизнеса. Для этого руководители должны иметь четкую, приемлемую всеми концепцию организации будущего корпорации. При этом, на стратегический выбор влияют разнообразные факторы: организационная структура; корпоративная культура; процесс формирования, принятия и реализации управленческих решений; контекст (история развития корпорация, ее специфика) (См. Рис. 1.6). Следует отметить, что в зависимости от типа взаимосвязей между отраслевыми направлениями принято выделять несколько основных типов корпоративной стратегии: взаимосвязанная диверсификация, невзаимосвязанная диверсификация и стратегия вертикальной интеграции. Стратегии диверсификации состоят в проникновении компании в другие экономической деятельности с целью ликвидации чрезмерной зависимости одной ассортиментной группы товаров от рыночной конъюнктуры. При реализации стратегии взаимосвязанной диверсификации корпорацияищет новые виды деятельности, которые дополняют уже существующие в технологическом и коммерческом плане, с целью достижения эффекта синергии. При реализации стратегии невзаимосвязанной диверсификации корпорация выходит за рамки традиционной производственной или коммерческой цепочки и ищет новые виды деятельности, отличные от уже существующих и в области технологий, и по рынкам сбыта. Данный вид диверсификации осуществляется в основном для получения быстрых или стабильных финансовых результатов. Обычно специалисты по управлению рекомендуют сначала разработать стратегию для каждой бизнес-единицы и только потом приступать к разработке стратегии корпорации в целом. Мы рекомендуем такую последовательность: 1. Разработка коротких стратегических концепций для каждой бизнес-единицы. 2. Разработка первого варианта корпоративной стратегии (формирование портфеля бизнеса, определение принципов и структуры управления портфелем). 3. Разработка детальных стратегий бизнес-единиц для наиболее важных направлений бизнеса. 4. Уточнение корпоративной стратегии с учетом разработанных стратегий бизнес-единиц. 5. Разработка детального плана реализации стратегии. Разработка предыдущих стратегических концепций позволит сформировать оптимальный портфель бизнеса и определить приоритеты корпорации на ближайшую перспективу. В результате, детальные стратегии будут разработаны только для приоритетных бизнес-единиц, что позволит существенным образом сократить затраты и повысить качество принятых решений.

Рис. 1.6. – Факторы, определяющие стратегический выбор корпорации

Разработка корпоративной стратегии включает 2 основные задачи: - формирование портфеля бизнеса и определение приоритетов; - формирование организационной структуры, обеспечивающей корпоративное управление. Формируя портфель бизнеса, необходимо сконцентрироваться на тех направлениях, которые отвечают основному бизнесу и могут стать источниками роста стоимости корпорации Бизнес, прибыльный, но не отвечающий ключевому бизнесу корпорации, самодовлеющий и могущий существовать отдельно, должен быть выведен из портфеля. При этом речь не идет о продаже и тем более о ликвидации бизнеса: просто он не прибавляет стоимости корпорации, а корпоративный центр и другие виды бизнеса не усиливают его позиции. После выбора основной общей стратегии ее необходимо реализовать, объединив с другими организационными функциями. Важным механизмом стратегии является разработка планов и ориентиров: тактики, политики, процедур и правил – V этап. Стратегический план действует на протяжении нескольких последующих лет, и регулирует выполнение стратегических задач корпорации. На протяжении этого периода акционерное общество будет вкладывать средства и пересматривать текущие планы с целью достижения стратегических целей или внесения изменений в свой стратегический план. Оценка стратегии проводится путем сравнения результатов работы с целями. Процесс оценки используется как механизм обратной связи для корректирования стратегии[74]. Успешное выполнение стратегического плана в значительной мере зависит от компетентности кадров, которые могут помочь компании достичь поставленных целей[75]. Когда стратегический план разработан, перед менеджером встает задача реализации с положительным эффектом. Если, разработка стратегии это прежде всего предпринимательская деятельность, то ее реализация – это внутренняя административная деятельность. Однако для того чтобы реализовать стратегию, необходимо использовать инструмент, который называется системой взаимозависимых показателей эффективности, и на основании этой системы разработать механизмы операционного управления корпорацией. Под системой взаимозависимых показателей эффективности понимается система финансовых и нефинансовых показателей, которые влияют на количественное или качественное изменение результатов относительно стратегической цели (или ожидаемого результата). Структура системы взаимозависимых показателей эффективности зависит от специфики корпорации и от задач структурных подразделений. Основные задачи реализации корпоративной стратегии представлены на рисунке 1.7. Эффективную реализацию стратегии обеспечивает корпоративная культура, которая базируется на основных этических нормах и принципах деятельности. Эти ценности в разных корпорациях могут быть разными и во многом зависят от того, чьи интересы лежат в основе деятельности корпорации: самой компании в целом или отдельных ее членов. Высокий уровень корпоративной культуры -важный стратегический фактор, мобилизующий все структурные звенья корпорации и ее отдельных работников ради достижения поставленных целей в рамках миссии. К наиболее существенным характеристикам корпоративной культуры относятся: осознание работником своего места в корпорации тип общей деятельности; нормы поведения; тип управления; культура общения; система коммуникаций; деловой этикет; традиции компании. Решающим фактором в становлении корпоративной культуры является философия компании или, иначе говоря, принципы, по которым осуществляется руководство корпорации[76] . Реализация стратегии включает выбор правильной комбинации структур и контроль за реализацией корпоративной стратегии. При этом контроль должен осуществляться на всех уровнях управления: корпоративном, дивизионном, функциональном и индивидуальном.

Рис. 1.7. – Ключевые задачи реализации стратегии акционерного общества

Оценка и контроль выполнения стратегии выполняется путем стратегического управления - VІІ этап. Данный процесс обеспечивает стойкую обратную связь между достижением цели корпорации целями организации входящих в корпорацию Руководство должно создать эффективную систему механизма внутреннего контроля для того, чтобы успешно управлять работой корпорации и разрабатывать стратегический план. При этом, не существует единой системы внутреннего контроля, ведь каждая корпорация имеет отличную от других культуру, системы, стиль управления, структуру и виды экономической деятельности . Создание и практическое использование системы внутреннего контроля имеет целью поддержку стратегической цели экономической деятельности корпорации[77] Система внутреннего контроля должна реализовать четыре ступени: - установление стандартов оценки функционирования, которые разрабатываются одновременно со стратегией; - создание измерительной системы; - сравнение реального функционирования с установленными целями; - оценка результатов.[78] С целью гарантирования качества и эффективности системы контроля, необходимо осуществлять проверки и мониторинг системы путем проведения постоянных, или периодических оценок. Создание стратегии корпорации обеспечивает эффективное распределение и использование всех ресурсов: материальных, финансовых, трудовых, земли и технологий и на этой основе – стойкое положение на рынке в конкурентной среде. В этой связи, в первую очередь необходимый переход от реактивной формы управления (принятие управленческих решений как реакции на текущие проблемы) к управлению на основе анализа и прогнозов. При формировании стратегии корпорации необходимо также учитывать проблемы, которые возникают в процессе планирования как на корпоративном, так и на дивизиональном уровне. К ним относятся вопросы о доступности информации, отношений власти и собственности. Без четкого понимания этих проблем невозможно оптимально определить стратегию корпорации, которая должна быть системной, то есть учитывать структуру капитала и зависит от типа корпоративного объединения. Необходимым условием разработки и реализации корпоративной стратегии развития акционерного общества является создание соответствующего механизма согласования интересов участников корпоративных отношений при определении стратегических и текущих целей акционерных обществ. Организация продуктивного стратегического диалога между руководителями компании (членами совета директоров и топ-менеджерами) – важное условие повышения эффективности корпоративного управления[79]. Исполнительные и неисполнительные должностные лица высшего звена должны совместно решить множество трудных вопросов; выбрать позицию, которая ляжет в основу корпоративной стратегии (формирующая, адаптивная, сохраняющая право на участие в игре), определить главный источник конкурентного преимущества компании (структурное превосходство, качественное выполнение повседневных операций, глубокое понимание причинно-следственных связей), обосновать важнейший метод применения бизнес-концепции (высокие ставки, реальные и финансовые опционы, беспроигрышные ходы, страховки), выявить уровень неопределенности, на котором будет действовать фирма (уверенный прогноз, набор сценариев, ограниченная неопределенность, полная непредсказуемость) и т.д. Сформулировав и утвердив общий курс, лидеры компании приступают к его последовательной реализации. Эксперты консультационной компании McKinsey Кен Берримэн (Ken Berryman) и Том Стефенсон (Tom Stephenson),специализирующиеся на вопросах применения информационных технологий в стратегическом управлении, указывают; эффективное взаимодействие совета директоров и топ-менеджеров невозможно без своевременного предоставления обеим сторонам подробных данных о том, каковы успехи или неудачи компании в осуществлении избранной ею стратегии. Эти сведения далеко не всегда содержатся в квартальных финансовых отчетах или иных традиционных материалах. Все руководители акционерного общества должны регулярно получать особую подборку объективных, взаимоувязанных отчетов, способных создать четкую и играющую всеми красками картину ситуации, в которой находится компания. Для того, чтобы корпоративная ИТ-система обеспечивала генерирование таких отчетов, она должна успешно решать четыре важные задачи. Во-первых, достижение внутреннего единства используемых показателей. Они должны рассчитываться так, чтобы можно было легко проследить их формирование из первичных данных, характеризующих финансово-хозяйственные операции. Менеджерам высшего звена и членам совета директоров нужно иметь возможность докопаться до корней возникших у компании проблем или разглядеть ростки открывающихся перед ней возможностей. Во-вторых, обеспечение максимальной актуальности информации. Традиционные отчеты с цифрами за прошлый месяц сейчас уже являются анахронизмом: в американских корпорациях считается, что руководители должны получать сведения не более чем двухнедельной (а лучше всего - недельной) давности. Сокращение сроков предоставления данных создает условия для принятия более гибких и почти мгновенных стратегических решений. В-третьих, индивидуализация отчетов в соответствии с потребностями и кругом полномочий конкретных пользователей. Членам совета директоров, выбирающим ту или иную глобальную рыночную стратегию, и топ-менеджерам, определяющим опорный региональный рынок для воплощения этой стратегии в жизнь, нужна разная пища для размышлений. В составе совета директоров создаются комитеты, нацеленные на решение специфических задач (наиболее распространенными являются комитеты по аудиту, назначениям и вознаграждениям), поэтому каждому из них требуется особая, профильная информация. Иными словами, действующая в корпорации ИТ-система должна обеспечивать составление отчетов в различных вариантах, ориентированных на строго определенную целевую аудиторию. В-четвертых, использование во всех отчетах базового набора индикаторов эффективности, охватывающего наиболее важные составные части корпоративного бизнес-портфеля. Для полноценного внедрения в действие этих индикаторов необходимо стандартизировать и автоматизировать не только сбор данных и формирование отчетов, но и рассылку руководителям срочных сообщений о достижении ключевыми показателями определенных пороговых значений, свидетельствующих о кардинальных - как позитивных, так и негативных - изменениях ситуации. По свидетельству К. Берримэна и Г. Стефенсона, ИТ-комплексы весьма значительного количества американских компаний пока что не включают в себя ни общекорпоративных наборов индикаторов, ни работающих на их базе «сигнальных» систем. Роль информационных технологий в стратегическом менеджменте не ограничивается созданием описанной выше отчетности. Следует отметить еще одно важное направление: довольно быстро развиваются внутрикорпоративные коммуникации (Интранет-системы), предоставляющие высшим должностным лицам мгновенный доступ к самым свежим данным о деятельности компании и позволяющие проводить полноценные Web-заседания органов управления, участники которых находятся в разных городах и странах. Лишь немногие гиганты - например, Hewlett-Packard и Intel - создают такие системы своими силами. Большинство же корпораций обращаются к услугам специализированных организаций, и одним из лидеров в производстве программного обеспечения с указанными функциями является американская технологическая фирма BoardVantage Inc. Как отмечает генеральный директор крупной торговой компании Albertsons Inc., внедрившей эту систему в начале 2003 г., «наш совет директоров стал гораздо более активным и дотошным, чем раньше» Несомненно, обеспечение выполнения столь сложных задач требует от акционерного общества очень серьезных затрат. Однако улучшение стратегического взаимодействия руководителей окупится сторицей, воплотившись в быстром принятии дальновидных решений, т.е. в повышении долгосрочной эффективности бизнеса.

[62] Подробнее см. Асаул, А. Н. Инвестиционно-экономическая стратегия предприятия / А.Н. Асаул, В.П. Грахов // Актуальные проблемы инвестиционно-строительного процесса : темат. сб. тр. - СПб. : Стройиздат СПб, 2003 -Вып. 2 [63] Кныш, М.И. Стратегическое управление корпорациями / М. И. Кныш, В. В. Пучков, Ю. П. Тютиков – Спб. Культ. Информ Пресс, 2002 -240 [64] Идрисов, А Стратегия: с чего начинать и чем заканчивать // Журнал управление компанией. – 2004. 05 (№36). - С. 6 - 9 [65] Козаченко, Г. В. Корпоративне управління : підручник для вузів / Г. В. Козаченко, А. Е. Воронкова. -Київ : Лібра, 2004. – 368 с. [66] Никитин А. Стратегическое управление крупным промышленным предприятием // Управление компанией. - 2003. - №3. [67] Козаченко, Г. В. Корпоративне управління : підручник для вузів / Г. В. Козаченко, А. Е. Воронкова. -Київ : Лібра, 2004. – С. 200 [68] Козаченко, Г. В. Корпоративне управління : підручник для вузів / Г. В. Козаченко, А. Е. Воронкова. -Київ : Лібра, 2004. – С. 200 [69] Козаченко, Г. В. Корпоративне управління : підручник для вузів / Г. В. Козаченко, А. Е. Воронкова. -Київ : Лібра, 2004. – 192 с [70] Идрисов, А Стратегия: с чего начинать и чем заканчивать // Журнал управление компанией. – 2004. 05 (№36). - С. 6 - 9 [71] Козаченко, Г. В. Корпоративне управління : підручник для вузів / Г. В. Козаченко, А. Е. Воронкова. -Київ : Лібра, 2004. – С. 202-203 [72] Никитин, А. Стратегическое управление крупным промышленным предприятием // Управление компанией. - 2003. - №3. С. 27 [73] Розенберг, Д. М. Бизнес и менеджмент : терминологический словарь /. Д. М. Розенберг. - М. : ИНФРА-М. - 1997. - С.35. [74] Валдайцев, С. В. Стратегии инвесторов предприятия и «агентская проблема» : учеб. пособие. СПб. : Международный банковский институт. - 1994. - С 16 [75] Корпоративне управління: міжнародні принципи та стандарти. Всеукраїнська науково-практична конференція телекомунікації України: економіка, менеджмент, право. Проек АМР США» Міжнародні стандарти бізнесу – корпоративне упарвління». Finansial Markets International, Ins. 10-14 вересня 2002 р. м. Одесса [76] Иванов, И. Н. Основы корпоративной культуры. «Менеджмент корпорации» / И. Н. Иванов. -М. : Инфра, 2003. [77] Валдайцев, С. В. Стратегии инвесторов предприятия и «агентская проблема» : учеб. пособие / С. В. Валдайцев. -СПб. : Международный банковский институт. - 1994. С.27 [78] Корпоративное управление : учеб. пособие ; под ред А. П. Шихвердиева : Изд-во Академии Государственной службы при Главе Республики Коми.- 2002.- 92с [79] Подготовлен с использованием материалов: Грачевой, М Эффективное корпоративное управление : роль информационных технологий // Журнал управление компанией. - 2004 |

||