«Управление и Оптимизация Производственного Предприятия»

|

|

|

||||||||||||||

|

Планирование на предприятии Конспект лекций. Таганрог: ТИУиЭ, 2011. 3. Стратегическое и маркетинговое планирование 3.3. Планирование цен продукцииВ рыночной экономике цена представляет собой количество денег уплачиваемых или получаемых за единицу товара или услуги. В условиях рынка действует множество цен на товары, работы и услуги. В зависимости от способа установления и назначения принято различать такие виды цен, как номинальные, средние, контрактные, мировые, паритетные, справочные, прейскурантные, оптовые, розничные, скользящие, временные, постоянные, корпоративные, государственные, рыночные и т.д. Наиболее сложным в обосновании цены на свою продукцию является для предприятия правильное определение её основных слагаемых. Во-первых, всякие издержки на единицу продукции при заданной технологии и организации производства зависят главным образом от объема производства. Во-вторых, всегда нужно знать, как определить на планируемый период нормальную прибыль. В-третьих, как оптимизировать соотношение планируемых объемов производства и уровня расчетных цен. В-четвертых, как наиболее полно можно учесть действия внешних рыночных условий или существующей конкуренции на величину планируемых цен. Планирование оптимальных рыночных цен на различные виды продукции, работы и услуги основывается на сопоставлении валовых и предельных издержек на их осуществление. В основе метода оптимизации издержек лежит ряд допущений, таких как: предприятие производит и реализует один товар или вид услуг; основная цель предприятия заключается в максимизации прибыли или минимизации издержек; взаимодействие объема производства и уровня цен оказывает наибольшее влияние на размер прибыли; объем производства товаров и услуг в планируемый период равен объему реализации; все показатели деятельности предприятия, кроме оптимизируемых, остаются неизменными. Размер доходов, получаемых предприятием, напрямую зависит от уровня цен на его товары и услуги. Это в первую очередь относится к выручке от реализации продукции (работ, услуг), которую можно представить в следующем виде:

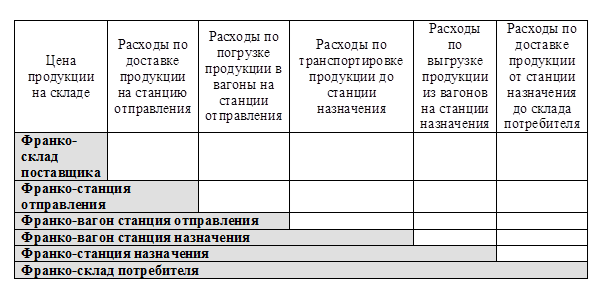

где Цi — цена на i-й вид продукции предприятия; Ki — количество изделий i-го вида, реализованных предприятием; п — число видов продукции, реализуемых предприятием. Ценообразование включает различные стадии формирования цен при продвижении продукции, от предприятия-изготовителя к конечному потребителю. На начальном этапе формируется оптовая ценаизготовителя, которая должна возместить затраты на производство и реализацию продукции и обеспечить требуемый уровень прибыльности, которая определяется по формуле Цопт=С+П, (3.2) где Цопт— оптовая цена изготовителя; С— себестоимость изделия; П— прибыль на единицу изделия. При определении отпускной цены предприятия в цену включаются НДС' и другие косвенные налоги, она представлена в следующем виде: Цотп= С + П+ НДС , (3.3) где НДС— сумма налога на добавленную стоимость. Пример. Себестоимость единицы продукции — 800 руб. Планируемая рентабельность продукции — 30% к себестоимости. Ставка НДС —18%. Определить оптовую цену изготовителя и отпускную цену предприятия. Оптовая цена изготовителя составит Цопт = 800 + 800 х 30 : 100 = 1040 (руб.). Отпускная цена предприятия равна Цотп = 1040 + 1040 х18 : 100 = 1227,2 (руб.). При установлении отпускной цены помимо уровня затрат и желаемого уровня прибыли учитываются: - качество продукции, ее конкурентоспособность; - соотношение спроса и предложения на рынке данного продукта (если спрос в отдельных регионах превышает предложение, то продукция при неизменной себестоимости будет продаваться по различным ценам; чем выше спрос, тем больше возможностей для увеличения цен); - эластичность спроса (определяются возможные объемы реализации при разных уровнях цен); - среднеотраслевой уровень цен и уровень цен лидера в отрасли; - цели, которые преследует предприятие при выработке ценовой политики (максимизация рентабельности продаж; увеличение доли рынка, занимаемой предприятием; стабилизация показателей деятельности и т. д.). При реализации продукции через оптовых посредников формируются оптовые цены закупки,включающие посреднические наценки (скидки), которые формируются Цзак = Цотп + Нсн.сб, (3.4) где Цзак — цена закупки; Цотп - отпускная цена предприятия-изготовителя; Н сн.сб — снабженческо-сбытовая надбавка. При реализации продукции через предприятия розничной торговли формируется розничная цена,включающая розничную торговую наценку, которая по своему экономическому содержанию и структуре аналогична снабженческо-сбытовой наценке. В любом случае наценка — это цена услуг посреднического или торгового предприятия. Она может устанавливаться в виде надбавки или скидки. При установлении надбавки она устанавливается в процентном отношении к цене, по которой посредник приобрел продукцию. В зависимости от распределения расходов на транспортировку, погрузку и разгрузку продукций между покупателем и продавцом различают структурно более полные и менее полные цены, так называемые цены франко, учитывающие условия поставки готовой продукции (рис.3.1).

Рис. 3.1. Виды цен в зависимости от учета базисных условий поставки Описанный выше метод формирования цены, когда к полным издержкам прибавляется некая прибыль, определяемая через норму рентабельности, называется методом полных издержек (Full cost pricing?Cost plus pricing). Формула для расчета по данному методу имеет вид

где С— себестоимость продукции; NP — норма рентабельности. Норма рентабельности определяется исходя из внутренней рентабельности предприятия, среднеотраслевых норм, указаний вышестоящих организаций или регулирующих органов. Метод полных издержек повсеместно использовался в бывшем СССР всеми категориями предприятий, носил ярко выраженный затратный характер, так как задачей руководства предприятия при формировании цены являлось максимальное увеличение плановых затрат. В настоящее время он применяется на рынках с несовершенной конкуренцией. К недостаткам данного метода относится и то, что не учитывается поведение конкурентов, эластичность спроса. Разновидностью этого метода является определение цены на основе метода рентабельности инвестиций (return on investment pricing). Цена определяется по той же формуле, а норма рентабельности — на основе стоимости заемных средств. В условиях развитых рыночных отношений применяется методы определения цен на основе маркетинговых исследований. Характеристика подходов и методов установления цен приведена в табл. 3.1. Таблица 3.1 Характеристики подходов и методов установления цен

В принятии решения о ценах при постановке задач ценообразования определяющими являются: - затраты на производство и реализацию продукции (себестоимость товара); - максимальная цена, которую готов заплатить потребитель; - уровень цен на конкурирующие товары, влияние конкурентов. Предприятие устанавливает исходную цену, а затем корректирует ее с учетом факторов окружающей среды. В рамках политики ценообразования можно выделить следующие направления ценообразования: - установление цен на новый товар; - ценообразование в рамках товарной номенклатуры; - установление цен со скидками и зачетами; - установление цен для стимулирования сбыта; - установление дискриминационных цен. В оптовой торговле и промышленном маркетинге цены являются одним из основных предметов переговоров и заключения контрактов (договоров). В контрактах могут указываться как твердые цены,не изменяющиеся в течение срока договора, так и скользящие цены, которые могут пересматриваться при изменении согласованных элементов цен или конъюнктуры рынка. Последние применяются в долгосрочных контрактах. Помимо цен на товары существуют цены, устанавливаемые на услуги. Они называются тарифами(например, тарифы на грузовые перевозки, тарифы на услуги связи и т. д.). Их уровень также оказывает большое влияние на показатели деятельности производственных предприятий, поскольку стоимость данных услуг занимает значительный удельный вес в себестоимости продукции. Цена является мощным стимулятором сбыта продукции. Применяя систему разнообразных скидок, предприятие может добиваться значительного увеличения продаж. Это могут быть: скидки за количество приобретаемых товаров; сезонные, скидки для покупателей, совершающих внесезонные покупки; скидки для постоянных покупателей; скидки за платежи наличными; товарообменные зачеты, т. е. скидки с цены нового товара при условии сдачи старого; скидки за сокращение сроков оплаты при продаже продукции на условиях коммерческого кредита. |

|||||||||||||||