«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

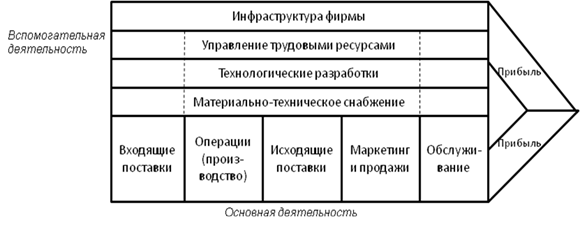

Стратегический менеджмент Учебное пособие. Таганрог: Изд-во ТТИ ЮФУ, 2010. 122 с. 8. Ситуационный анализ компании 8.3. Стратегический стоимостный анализСтоимостный анализ фокусируется на относительной стоимостной позиции фирмы по отношению к ее соперникам. Первичным аналитическим подходом такого анализа является построение стоимостной цепи по отдельным действиям, показывающей картину накопления стоимости от сырья до цены конечных потребителей. Выделяют основную и вспомогательную деятельности компании (рис. 8.3).

Рис. 8.3. Основная и вспомогательная деятельность компании при формировании стоимостной цепочки При проведении стоимостного анализа оцениваются издержки по каждому виду деятельности (в каждом звене) и сравниваются с аналогичными параметрами конкурента. Следует помнить, что различия в ценах и издержках у компаний-конкурентов возникают в том числе за счет деятельности поставщиков или на этапе доставки товара конечному потребителю. В связи с этим, при оценке конкурентоспособности компании по ценам и издержкам учитываются не только издержки самой компании, но и издержки поставщиков и дистрибьюторов. В конечном итоге цепочка ценности компании производителя входит в систему хозяйственной деятельности, которая начинается в цепочке ценности поставщиков и заканчивается в цепочке ценности компаний-потребителей. Самый сложный этап стоимостного анализа - получение информации об издержках и организации работы конкурентов. Исходными данными для сравнительного анализа может служить информация из открытых годовых отчетов компаний, материалов исследований консалтинговых компаний и сведений, полученных из бесед с аналитиками, потребителями или поставщиками. Сравнение информации по издержкам затруднено еще и тем, что конкурирующие компании часто используют различные методы учета затрат. В целях анализа стоимостной цепочки выделим три главные области, где возможны различия для конкурирующих фирм (рис. 8.4).

Рис. 8.4. Основные звенья стоимостной цепочки Издержки в каждом звене цепочки зависят от многих факторов. 1. Масштаб производства. Экономия на масштабе достигается с ростом объема деятельности. 2. Обучаемость и накопление опыта. Затраты на бизнес со временем снижаются за счет накопления опыта и повышения профессионализма. 3. Приобретение ключевых ресурсов. Издержки в цепочке ценности компании зависят, в том числе, от издержек на приобретение ресурсов. 4. Связь с другими звеньями цепочки ценности. Координация видов деятельности позволяет сократить суммарные издержки. 5. Совместное использование оборудования и ресурсов. Распределение издержек на несколько видов деятельности обеспечивает экономию на масштабе, сокращает время создания новой технологии, увеличивает загрузку производственных мощностей. 6. Стратегия компании. Уровень издержек может варьироваться в зависимости от конкурентной позиции и целей компании. 7. Загрузка мощностей. Степень загрузки мощностей - существенный фактор снижения издержек для производства, где высок процент постоянных издержек. Преимущества по издержкам можно получить за счет реструктуризации процессов и задач по трем направлениям. 1. При высоких издержках во внутренней части цепочки следует: - внедрять лучшие отраслевые стандарты; - провести ревизию и исключить затратные виды деятельности; - переместить высокозатратные виды деятельности в районы; - инвестировать средства в экономичные технологии; - рассмотреть как альтернативное решение аутсорсинг функций; - модифицировать продукцию с целью снижения ее стоимости; - сбалансировать внутренние издержки экономией в передней и задней частях цепи. 2. При проблемах в задней части цепочки, следует: - задняя интеграция для получения контроля над стоимостью; - переход на материалы-заменители; - пересмотр условий поставок. 3. При проблемах в передней части цепочки, следует: - использовать более привлекательные каналы распространения; - использовать возможность передней интеграции; - компенсировать разницу снижением издержек в других частях цепи. При планировании корректирующих мероприятий следует учитывать, что, с одной стороны, изменения в одной части цепочки может приводить к изменению других звеньев цепочки, а с другой стороны, высокую стоимость в одной части можно компенсировать за счет снижения стоимости других звеньев. |

||