«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

Теория и практика принятия решений по выходу организаций из кризиса Под ред. засл. Строит. РФ, д-ра экон. наук, проф. А.Н. Асаула. – СПб: АНО «ИПЭВ», 2007. -224с. Глава 1. Методология принятия управленческих решений 1.3. Контроль, качество и эффективность принимаемых управленческих решений

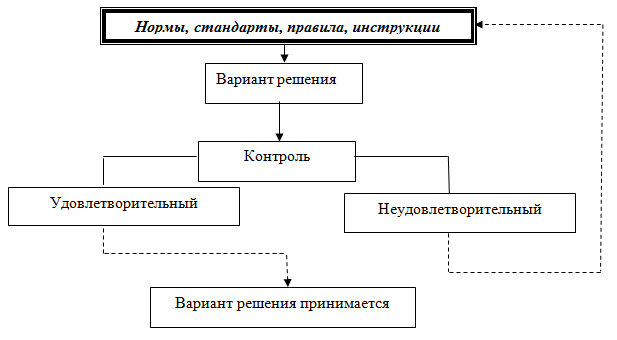

Любое успешное управленческое решение должно обладать следующими качественными признаками: всесторонняя обоснованность, реальность решения, своевременность, экономичность (достижение лучших конечных результатов при наименьших затратах). Поскольку на практике, во многих случаях, считается, что управленческие решения не выполняются по вине исполнителей, поэтому основной упор делается на контроль за исполнением управленческих решений[40]. Практика свидетельствует о том, что даже качественно разработанные решения оказываются невыполненными из-за отсутствия отлаженной системы контроля. Контроль – это функция управления, устанавливающая степень соответствия принятых управленческих решений фактическому состоянию системы, выявляющая отклонения и их причины. Процесс контроля– это деятельность субъектов контроля, направленная на выполнение принятых управленческих решений путем реализации определенных задач, методов. Его характеризуют три составляющие: - содержательная, т.е. что выполняется в процессе контроля; - организационная, т.е. кем и в какой последовательности осуществляется контроль; - технологическая, т.е. как контроль осуществляется. Цель контроля – обеспечение единства решения и исполнения, предупреждение ошибок и недоработок, отклонений. Содержание контроля проявляется в выполняемых им функциях. Диагностическая функция контроля состоит в выявлении фактического состояния по выполнению принятия решения. Ориентирующая функция контроля направлена на указание ориентиров, т.е. тех вопросов, которые в данный момент заслуживают внимания. Стимулирующая функция проявляется в выявлении и вовлечении «в работу» всех не использованных ресурсов, в первую очередь человеческого фактора. Корректирующая функция контроля заключается в уточнении сути самого решения в том случае, если изменилась обстановка. И наконец, одна из функций контроля – это авторский надзор, позволяющий проверить воплощение замысла. Контроль по упреждению разрабатывается на базе норм, стандартов, правил в процессе разработки решения. Схема организации контроля по упреждению следующая (рис.1.9):

Рис. 1.9. – Схема организации контроля по упреждению Контроль по упреждению применим в любой организации, его наличие характеризует высокий профессионализм управленческого труда. Предварительный контроль осуществляется до начала выполнения решения. Его главная задача – установить, верно ли определены цели и выбрана стратегия. На этом этапе разрабатываются и корректируются критерии оценки решения, идет отладка методики последующего вида контроля – текущего. Неудачно разработанная система контроля может ориентировать исполнителей не на выполнение поставленных целей, а на удовлетворение требований контроля, что очень опасно для функционирования организации. Текущий контроль осуществляется в процессе разработки и реализации решения. Он включает необходимые измерения, взвешивания, оценку. В разовом порядке используется фильтрующий вид текущего контроля, когда из-за резких отклонений реализация решения приостанавливается. Процесс текущего контроля для повышения его гибкости, точности и объективности необходимо осуществлять с привлечением ПК. Сам процесс включает в себя следующие четыре стадии: - установление норм функционирования; - сбор данных о фактических результатах; - сравнение и оценка фактического и ожидаемого результата; - разработка и реализация корректирующих действий. Стадии выполнения контроля требуют соблюдения основных принципов его проведения: систематичности, гласности, массовости, своевременности, экономичности. Выполнение контрольных функций должно поручаться компетентному специалисту, не связанному с подконтрольным подразделением едиными материальными интересами. Контроль выполняет важную роль в реализации принятого решения, в том числе и как фактор социально-психологического характера, как для проверяющего, так и для проверяемого. Здесь часто сказывается отсутствие гражданского мужества сказать правду о провале решения, о недостатке профессионализма проверяющего, излишняя доверчивость, поверхностные наблюдения, боязнь человека обидеть, унизить кого-либо. Отдав распоряжение, руководитель может не получить объективной обратной связи из-за субъективизма исполнителя по оценке фактического состояния дел. Поэтому контроль надо осуществлять только по мере необходимости. В каждой организации осуществляется разработка управленческих решений, и в каждой из них практика разработки и принятия управленческих решений имеет свои особенности, определяемые характером и спецификой ее деятельности, ее организационной структурой, действующей системой коммуникаций, внутренней культурой. Тем не менее, имеются общие подходы, одинаковые для любого процесса принятия управленческих решений, где бы он не осуществлялся. Он формирует технологию разработки и принятия решений, используемую в любой организации (Приложение Б). Необходимым элементом (и параметром) процесса принятия управленческих решений является оценка тех действий, которые предпринимаются на его различных этапах. На этапе постановки задачи принятия решений – это оценка границ, масштабов и уровня распространения проблемы и проблемной ситуации, на этапе решения – оценка различных вариантов, предлагаемых специалистами, на этапе принятия решения – оценка ожидаемых последствий его реализации. Для этой цели используютсякритерии. Наиболее полно система критериев оценки решений разработана для структурированных проблем, позволяющих применять экономико-математические методы. С их помощью определяются лучшие решения, например, по таким параметрам, как сроки окупаемости капиталовложений, прирост доходов или прибыли, минимизация текущих издержек или максимизация производительности труда и т. п. Нередко в качестве критерия выбора решения применяется фактор времени, особенно важный в условиях переходного периода, для которого характерна неустойчивость состояния экономики и общества в целом. Задержка с принятием решения или выбор решения, которое требует более длительного времени реализации, могут существенно снизить ожидаемые результаты (из-за инфляции, изменения политики и прочих факторов внешней среды). Поэтому на этапе выработки курса действий менеджерам приходится анализировать большое количество вариантов решений, отличающихся различными комбинациями используемых ресурсов организации. В практике менеджмента часто возникает необходимость решения слабо структурированных проблем, не дающих возможности оценивать варианты с помощью математического аппарата. В этом случае для оценки решений может применяться система взвешенных критериев, а сам процесс оценки осуществляется в три этапа. На первом формируются самые важные критерии, необходимость выполнения которых не вызывает сомнений. Альтернативные варианты оценивают по этим критериям (которые, в сущности, являются критериями ограничения) и разделяют на группы: соответствующие требованиям, не соответствующие и «сомнительные». На втором этапе анализируются варианты по остальным критериям. Например, принимая решение о строительстве филиала предприятия, необходимо учитывать, как это отразится на его экономике, программах развития, какое влияние новое предприятие окажет на экономическую и социальную среду обитания материнской фирмы и т. д. Если решение связано с освобождением кадров (например, при автоматизации производства), необходимо заранее определить направления передвижения персонала или его переподготовку. Сложность выбора решения и прогнозирования его последствий усугубляется тем, что этот процесс практически всегда осуществляется в условиях действия факторов неопределенности и риска, характерных для рыночной экономики. Это значительно повышает ответственность тех, кто принимает решения, предъявляет высокие требования к их компетенции и личностным качествам. Одной из отличительных черт теории принятия решений является наличие в ней методов, позволяющих обрабатывать и оценивать как количественную, так и качественную информацию. При этом в процессе принятия решений большое внимание уделяется использованию экспертных методов оценки, предназначенных как для работы с количественной, так и с качественной информацией. Основное назначение экспертных технологий – повышение профессионализма, а, следовательно, эффективности принимаемых управленческих решений. Они применяются там, где невозможно дать оценку другими расчетными методами. Возможны и другие способы представления процесса принятия решений, в основе которых – различные подходы к управлению: системный, количественный, ситуационный и т. д. Теоретики и многие специалисты, занимающиеся практикой подготовки и принятия управленческих решений, сформулировали причины, приводящие к низкому качеству исполнения управленческих решений[41]: - большое количество принимаемых решений, часть которых фактически не выполняется, что понижает их эффективность; - вновь принимаемые управленческие решения не учитывают предыдущих; - вновь принимаемые управленческие решения дублируют существующий организационный порядок; - изменение цели решения в процессе его движения по иерархической лестнице в соответствии с расхождением интересов различных уровней управления; - принятие необоснованных решений, не несущих конкретного содержания, например: «обратить внимание», «усилить требование», «принять необходимые меры» и т. д. Такие решения получили название «бюрократическое алиби», так как, имитируют реальные управляющие воздействия. Такие решения приводят к созданию видимости управления; - недостаточно разработан процесс подготовки и принятия решений: - отсутствие процедуры согласования управленческих решений с их исполнителями; - несоблюдение стандартов делопроизводства, отсутствие элементов организации исполнения (сроков исполнения и т. д.); - назначение нереальных заранее невыполнимых сроков; - низкий удельный вес стратегических управленческих решений; - недостаточное информационное обеспечение для принятия решений; - недостаточная эффективность механизма оценки выполнения управленческих решений, часто ориентированная на исполнение сроков, а не на достижение результатов. Качество управленческого решения – это степень соответствия его внутренним требованиям организации или стандартам, принятым в организации. Эффективность управленческого решения можно определить как отношение положительных результатов и допустимых. Качество управленческого решения – это совокупность параметров решения, удовлетворяющих конкретного потребителя, и система мер по их реализации. Для повышения качества управленческих решений, как правило, создается экспертная группа, подчиненная руководителю организации. В нее целесообразно включать экономистов отделов оплаты труда и управления персоналом, социологов, делопроизводителя, юриста, референта, руководителя организации и других специалистов. В экспертную группу поступают все подготовленные аппаратом управления решения, за исключением стандартных (о премировании коллектива по итогам года или «считать утратившим силу приказ такой-то» и т. п.). Экспертная группа выполняет следующие виды процедур: - проверяет соответствие подготовленного решения правилам и требованиям, предъявляемым к составлению распорядительных документов; - проводит экспертную оценку необходимости данного решения и отдельных заданий, включенных в его состав; - проверяет финансовые, кадровые, ресурсные, материальные и другие возможности реализации как всего решения в целом, так и отдельных его заданий. Если оценка требует специальной квалификации, привлекаются специалисты аппарата управления или линейные руководители. Качество управляющего решения оказывает существенное влияние на эффективность деятельности любой организации. Руководители крупного ранга, собственники время от времени принимают важные, судьбоносные для организации управленческие решения. Менеджеры среднего звена также оказывают существенное влияние на эффективность деятельности организации. Организационная культура компании также влияет на общий уровень качества принимаемых решений. В связи с этим, проблемы выявления резервов улучшения качества управленческих решений остаются актуальными. Найти решение этих проблем можно, лишь проведя исследования существующих процедур принятия решений в организации и проблем, возникающих с улучшением качества принятых решений. Существенными моментами при этом являются: - уровень подготовки и загрузки управленческого персонала; - качество проведения экспертиз инновационных управленческих решений, другие вопросы. В теории принятия решений известна матрица оптимальных решений. Она классифицирует решения по следующим категориям: нет решения, неэффективное решение, эффективное решение, суперэффективное решение. Естественный интерес вызывает категория «суперэффективное решение». Достижение уровня супероптимальности – мечта каждого управленца. Такие решения могут возникать в следующих условиях: - наличие противоположных мнений по поводу целей, которые должны быть достигнуты; - стремление к компромиссу между антагонистами; - повышенный уровень неопределенности при принятии решения; - высокий профессионализм менеджеров. Супероптимальное решение – это набор мероприятий, который одновременно и самым наилучшим образом обеспечивает достижение интересов групп людей с противоположными взглядами посредников, когда в результате «челночных» переговоров выигрывают все стороны и результаты превосходят ожидания каждой из сторон. Известны приемы проведения дискуссий, приводящих к супероптимальным решениям. При обсуждении полярных точек зрения нельзя спорить и доказывать свою правоту, ибо в спорах истина не рождается. Здесь необходимо либо развивать точку зрения собеседника с доведением ее до абсурда, либо находить совпадающие точки зрения по отдельным вопросам и развивать их, либо развивать только свою точку зрения. Нахождению супероптимальных решений способствуют следующие пути: - расширение ресурсной базы национальной, региональной, муниципальной экономики; - переход к новому качеству глобального мышления путем концентрации внимания на более крупных целях; - привлечение к процессу переговоров заинтересованных сторон. Важное значение имеет снижение уровня противоречий сторон с антагонизма до поляризации, со столкновения до различий. Данные способы в настоящее время находятся в стадии разработки[42]. Повысить качество управленческого решения можно еще одним простым способом: соблюдением технологии создания управленческого решения. Игнорирование технологии приводит к повышению неопределенности при принятии решения, что на стадии реализации управленческого решения превращается в риски. В частности, в строительной организации неопределенность в объеме сбыта при рассмотрении инновационного проекта может привести к рискам банкротства на стадии реализации. Другой способ повышения эффективности решений – проведение их экспертизы. Этот способ можно рекомендовать для решений, носящих инновационный характер, либо в сложных случаях. Другой вопрос в том, что качество экспертизы будет зависеть от профессионализма самих экспертов. Но здесь, конечно, необходимо выбирать, хотя бы с помощью статистических методов. Завышенная самооценка своих знаний чревата потерями в финансах в результате плохо проработанного решения. Необходимо осознать, что менеджер не может знать ответы на все вопросы. Поэтому задачей руководителя фирмы является организация процесса выполнения управленческого решения. Для повышения качества управленческих решений можно использовать способ создания формализованной базы данных типовых решений. В этом случае менеджеру останется только выбрать наиболее оптимальное для его случая решение. Модификация типовых или известных решений также является еще одним путем сокращения затрат на разработку и принятие решений, повышение его качества. Качество управленческого решения можно оценить по количеству его корректировок. Корректировки могут возникать в случаях, если приходится принимать сложное решение. Однако, если их слишком много, то причину следует искать в качестве подготовки управленческого решения. Создание института профессиональной экспертизы управленческих решений поможет существенно повысить экономическую эффективность деятельности организаций и, соответственно, качество с продукции. Многое здесь зависит от уровня подготовки менеджеров и готовности их работать в направлении улучшения качества своих управленческих решений. Основные факторы, влияющие на качество управленческого решения: применение к системе менеджмента научных подходов и принципов, методов моделирования, автоматизация управления, мотивация качественного управленческого решения и др. Для повышения качества управленческих решений рекомендуется анализировать их на основе классификации по следующим признакам: - стадия жизненного цикла организации[43]; - подсистема менеджмента (целевая, обеспечивающая и др.); - сфера действия (технические, экономические решения и другие); - ранг управления (верхний, средний, низший); - по масштабности принимают комплексные и частные решения; - по организации выработки различают коллективные и личные решения; - по продолжительности действия управленческие решения подразделяют на стратегические, тактические, оперативные; - по объекту воздействия могут быть внешние и внутренние; - по методам формализации делятся на текстовые, графические, математические; - по формам отражения (план, программа, приказ, распоряжение, указание, просьба); - по сложности различают стандартные и нестандартные; - по способу передачи решения могут быть вербальные, письменные, электронные. Применение системного подхода к процессу принятия управленческого решения позволяет определить структуру проблемы, систему ее решения, взаимосвязи компонентов системы и очередность их совершенствования. Сначала необходимо четко сформулировать цель, что нам следует получить, а потом – какими параметрами должно обладать управленческое решение. К параметрам качества управленческого решения относятся: - показатель количественной неопределенности проблемы (энтропии)[44]. Если проблема формулируется только качественно, без количественных показателей, то показатель энтропии приближается к нулю. Если все показатели проблемы выражены количественно, показатель энтропии приближается к единице; - степень риска вложения инвестиций; - вероятность реализации решения по показателям качества, затрат и сроков; - степень адекватности (или точности прогноза, коэффициент аппроксимации) теоретической модели фактическим данным, на основании которых она была разработана. После предварительной регламентации параметров качества управленческого решения и его эффективности (устанавливается предел, минимально допустимая эффективность, ради которой стоит приниматься за решение проблемы) анализируются факторы внешней среды, влияющие на качество и эффективность решения. Затем анализируются параметры «входа» системы и принимаются меры по их улучшению и повышению качества входящей информации. Обеспечение сопоставимости решений особенно необходимо при проектировании сложных и дорогих объектов, решении стратегических проблем. Чем больше будет учтено факторов сопоставимости, тем качественнее будет решение. Однако это требует и больших затрат. Поэтому нужно соизмерять затраты и результаты. Одним из условий обеспечения сопоставимости решений является их многовариантность, т.е. необходимость прорабатывать не менее трех вариантов достижения одной и той же цели. Основные правила обеспечения сопоставимости альтернативных вариантов управленческого решения: 1) количество альтернативных вариантов должно быть не менее трех: 2) в качестве базового варианта решения должен приниматься наиболее новый. Остальные альтернативные варианты приводятся к базовому использованием корректирующих коэффициентов; 3) формирование альтернативных вариантов должно осуществляться на основе условий обеспечения высокого качества и эффективности управленческого решения; 4) для сокращения времени, повышения качества решения и снижения затрат рекомендуется шире применять методы кодирования и современные технические средства информационного обеспечения процесса принятия решения. При разработке вариантов управленческого решения следует пользоваться одними и теми же подходами и методами получения информации и выполнения расчетов, так как в противном случае в исходную информацию будут привноситься разной величины погрешности по данному фактору. Например, если по одному альтернативному варианту управленческого решения будут применяться методы экстраполяции, по другому – экспертные, а по третьему – параметрические методы прогнозирования, то эти варианты не будут сопоставимы в связи с разными подходами и точностью прогнозов. После уточнения требований факторов «внешней среды», влияющих на качество и эффективность решения, отработки «входа системы следует смоделировать технологию принятия решения, проанализировать параметры процесса, принять меры по их улучшению и приступить непосредственно к разработке решения. Если качество «входа» оценивается «удовлетворительно», то при любом уровне «процесса» в системе качество «выхода» (решения) также будет «удовлетворительным». Критерием оценки принимаемых управленческих решений[45] является эффективность. Если два образа действий предполагают одинаковые издержки, предпочесть следует тот, который дает наивысшие результаты. Когда оценивается управление, то оценивается разумность того выбора, который люди делают из доступных им альтернативных действий. Столкнувшись с проблемой выбора, человек не может справиться с реальностью во всей ее сложности, он упрощает процедуру принятия решения путем разделения на три части последствий своего решения: - последствия, которые преследуются, т.е. ценности подлежат сравнению при оценке результатов; - последствия, которые для лица, принимающего решение, безразличны; - альтернативные последствия, от которых, принимая данное решение, лицо, принимающее решение, вынуждено отказаться, – экономисты называют это вмененными издержками или издержками выбора. При оценке эффективности управленческих решений применяются различные подходы, можно: - считать эффективность разработки и эффективность реализации решения; - рассчитывать раздельно экономическую и социальную эффективность; - эффективность управленческих решений считать как ресурсную результативность; - рассчитывать по каждому решению организационную, экономическую, социальную, технологическую, психологическую, правовую, экономическую, этическую, политическую эффективность как факт достижения соответствующих целей. Качественные характеристики показателей эффективности принятия управленческих решений: своевременность представления проекта решения, степень научной обоснованности решения, многовариантность расчетов, ориентация на передовой опыт, численность занятых в разработке решения, стоимость и сроки реализации проекта, количество соисполнителей и другие. Для формулировки методологических подходов при выработке управленческих решений учитывается следующая специфика управленческого труда: - управленческий труд по выработке управленческих решений – это труд творческий; - фактические результаты чаще учесть невозможно из-за отсутствия системы протоколирования; - социально-психологическая результативность решений количественно не определяется; - реализация решений не выделяет обособленно долю управленческого труда; - текущий контроль за реализацией решений отсутствует, ожидаемая эффективность чаще опирается на факты прошлого периода; - при длительном сроке реализации вновь появляющиеся обстоятельства искажают предполагаемую эффективность; - качество принятого решения не оценивается и не фиксируется, хотя это и есть предпосылка его эффективности. Методологические подходы к оценке эффективности управленческих решений следующие:[46] - экономическая эффективность управления в широком смысле характеризуется как ресурсная по соотношению доходов и как затратная по соотношению доходов и затрат; - экономическая эффективность управления в узком смысле характеризуется как соотношение доходов и затрат на содержание аппарата управления; - социальная эффективность управления определяется в широком и узком смысле по системе специальных показателей; - возможна оценка эффективности выполнения отдельных управленческих функций по комплексу показателей, специально для этого разработанных и учитывающих специфику принимаемых решений по каждой из функций управления. К основным условиям обеспечения высокого качества и эффективности управленческого решения относятся: - применение в разработке управленческого решения научных подходов менеджмента; - изучение влияния экономических законов на эффективность управленческого решения; - обеспечение лица, принимающего решение, качественной информацией, характеризующей параметры «выхода», «входа», «внешней среды» и «процесса» системы разработки решения; - применение методов функционально-стоимостного анализа прогнозирования, моделирования и экономического обоснования каждого решения; - структуризация проблемы и построение дерева целей; - обеспечение сопоставимости (сравнимости) вариантов, обеспечение многовариантности решений; - правовая обоснованность принимаемого решения; - автоматизация процесса сбора и обработки информации, процесса разработки и реализации решений; - разработка и функционирование системы ответственности и мотивации качественного и эффективного решения; - наличие механизма реализации решения. Выполнить перечисленные условия повышения качества и эффективности управленческого решения довольно трудно и дорого. Речь о выполнении полного набора перечисленных условий может идти только для рациональных управленческих решений по дорогостоящим объектам (проектам). Вместе с тем, конкуренция объективно вынуждает каждого инвестора повышать качество и эффективность управленческого решения. Поэтому в настоящее время наблюдается тенденция увеличения количества учитываемых условий повышения качества и эффективности решений на основе автоматизации системы менеджмента.

[40] При подготовке использованы материалы книги: Кузнецова Л.А. Разработка управленческого решения : учеб. Пособие. – Челябинск: Челябинский государственный университет, 2001. – С. 58-59 [41] Однако, как показали исследования, не менее существенно повышение качества самих управленческих решений, так как, по данным ученых, недостатки решений в организациях составляют от 33 до 41 %. [42] Кузнецова Л.А. Разработка управленческого решения : учеб. Пособие. – Челябинск : Челябинский государственный университет, 2001. – С. 63 [43] Управленческие решения должны соответствовать стадии развития организации [44] Управление организацией: Учебник / Под ред.А.Г. Поршнева, Руянцевой, Н.А. Соломатина. - М.: ИНФРА-М, 1998. - 669 с.; Управление строительными инвестиционными проектами. Учеб. пособие / под ред. В.М. Васильева и Ю.П. Панибратова. –М., 1997 – 309 с. [45] Кузнецова Л.А. Разработка управленческого решения : учеб. Пособие. – Челябинск : Челябинский государственный университет, 2001. – С. 61-62 [46] Кузнецова Л.А. Разработка управленческого решения : учеб. Пособие. – Челябинск : Челябинский государственный университет, 2001. – С. 71 |

||