«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

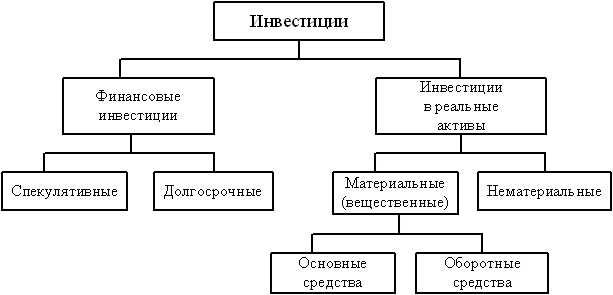

Экономическая оценка инвестиций Учебное пособие. – Таганрог: Изд-во ТРТУ, 2005. – 292 С. 3. ОСНОВНЫЕ ЭЛЕМЕНТЫ АНАЛИЗА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ 3.1. Инвестиции3.1.1. Основные типы инвестицийПод инвестициями понимаются целенаправленные вложения на определенный срок капитала во всех его формах в различные объекты для достижения индивидуальных целей инвесторов [14]. Инвестирование является одной из наиболее важных сфер деятельности любого динамично развивающегося предприятия, руководство которого отдает приоритет рентабельности с позиции долгосрочной перспективы. В зависимости от объектов вложения капитала различают инвестиции в реальные активы и финансовые инвестиции (рис. 3.2).

Рис. 3.2. Классификация инвестиций по критерию объекта вложения капитала [14] Под инвестициями в реальные активы понимаются вложения средств в материальные и нематериальные активы. Финансовые инвестиции – это вложения капитала в различные финансовые инструменты (депозитные вклады в банки, в долевые и долговые ценные бумаги, облигации, акции и др.). Оба типа инвестиций имеют большое значение в деятельности предприятия. Однако в настоящем учебном пособии будут рассматриваться инвестиции в реальные активы. Инвестиции в реальные активы осуществляются в разнообразных формах, основными из которых являются капитальные вложения, вложения в оборотные активы и нематериальные активы. В Федеральном законе от 25.02.1999 г. №39-Ф3 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» [34] дается следующее определение понятия «капитальные вложения»: «Капитальные вложения – это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские и другие затраты». Новое строительство обычно связано с инвестициями в современные производства, обеспечивающие более высокий уровень производительности труда, удовлетворяющие требованиям экологической безопасности. Реконструкция в большинстве случаев предполагает переход на современные технологии производства с учетом достижений научно-технического прогресса. Как правило, она связана с внедрением ресурсосберегающих технологий, с переходом на современные стандарты качества выпускаемой продукции и т. п. Реконструкция может включать в себя и строительство новых объектов. Модернизация чаще всего связана с приведением активной части основных средств в соответствие с современными требованиями осуществления технологических процессов. Техническое переоснащение включает в себя замену, приобретение нового оборудования, механизмов, целых комплексов технических систем для эффективного осуществления технологических процессов. Четкую грань между техническим переоснащением и модернизацией не всегда можно провести. Инвестирование в оборотные активы направлено, как правило, на расширение объема используемых оборотных фондов предприятия для обеспечения расширенного воспроизводства. Инвестиции в оборотные активы в большинстве случаев осуществляются вслед за реализацией капитальных вложений и, по сути, являются следствием осуществления капитальных вложений. Инвестирование в нематериальные активы в основном предполагает инновационное инвестирование и осуществляется в двух основных формах: - в форме приобретения готовой научно-технической продукции, патентов на научные открытия, изобретения, товарных знаков и т. п.; - посредством самостоятельной разработки научно-технической продукции.

|

||