«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

Экономическая оценка инвестиций Учебное пособие. – Таганрог: Изд-во ТРТУ, 2005. – 292 С. 5. ОСНОВНЫЕ ПРИНЦИПЫ И МЕТОДЫ ОЦЕНКИ ИНВЕСТИЦИЙ РезюмеВиды эффективности инвестиционных проектов Различают следующие виды эффективности: - эффективность проекта в целом: - эффективность участия в проекте. Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поисков источников финансирования. Она включает в себя: - общественную (социально-экономическую) эффективность; - коммерческую эффективность. Эффективность участия в проекте определяется с целью проверки его финансовой реализуемости и заинтересованности в нем всех его участников и включает: - эффективность для предприятий-участников; - эффективность для акционеров; - эффективность для структур более высокого уровня (народно-хозяйственную и региональную, отраслевую, бюджетную). Основные принципы оценки эффективности инвестиционных проектов: - рассмотрение проекта на протяжении всего его жизненного цикла (расчетного периода); - моделирование денежных потоков; - сопоставимость условий сравнения различных проектов (вариантов проекта); - принцип положительности и максимума эффекта; - учет фактора времени; - учет только предстоящих затрат и поступлений; - учет наиболее существенных последствий проекта; - учет интересов разных участников проекта; - многостадийность оценки; - учет влияния неопределенности и рисков. Оценка эффективности инвестиционных проектов, как правило, проводится в два этапа: На первом этапе рассчитываются показатели эффективности проекта в целом. Для локальных проектов оценивается только их коммерческая эффективность и, если она оказывается приемлемой, то переходят по второму этапу оценки. Второй этап осуществляется после определения схемы финансирования. На этом этапе уточняется состав участников и определяется финансовая реализуемость и эффективность участия в проекте каждого из них. Особенности оценки эффективности на разных стадиях разработки проектов заключаются в том что: - на стадиях поиска инвестиционных возможностей и предварительной подготовки процента, как правило, ограничиваются оценкой эффективности проекта в целом, при этом расчеты денежных потоков производятся в текущих ценах. Исходные данные определяются на основании аналогии, экспертных оценок, среднестатистических данных. Шаг расчета обычно принимают длительностью в один год; - на стадии окончательной подготовки проекта оцениваются все приведенные выше виды эффективности. При этом должны использоваться реальные исходные данные, в том числе по схеме финансирования, а расчеты следует производить в текущих, прогнозных и дефлированных ценах. Цель определения схемы финансирования – обеспечение финансовой реализуемости инвестиционного проекта. Если не учитывать неопределенность и риск, то достаточным условием финансовой реализуемости инвестиционного проекта является неотрицательность на каждом шаге величины накопленного сальдо потока. Экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в реальные активы. При всех прочих благоприятных характеристиках проекта он будет отвергнут, если не обеспечит: - возмещение вложенных средств за счет доходов от реализации товаров или услуг; - получение прибыли, обеспечивающей рентабельность инвестиций не ниже желаемого для предприятия уровня; - окупаемость инвестиций в пределах срока, приемлемого для предприятия. Стоимость денег во времени В наиболее общем виде смысл понятия «стоимость денег во времени» может быть выражена фразой – рубль сегодня стоит больше, чем рубль, который мы получим в будущем. Рубль, полученный сегодня, можно немедленно вложить в дело, и он будет приносить прибыль. Или его можно положить на банковский счет и получать процент. Формула сложных процентов:

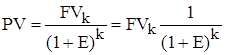

где FV – будущая величина той суммы, которую мы инвестируем в любой форме сегодня и которой будем располагать через интересующий нас период времени; PV – текущая (современная) величина, которую мы инвестируем; Е – величина доходности инвестиций; k – число периодов времени, в течение которых инвестиции будут участвовать в коммерческом обороте. Из приведенной формулы видно, что для расчета будущей стоимости (FV) применяется сложный процент. Это означает, что процент, начисленный на первоначальную сумму, прибавляется к этой первоначальной сумме и на него также начисляется процент.

Дисконтирование Чтобы определить текущую (современную) стоимость (PV) будущих поступлений и затрат, используем формулу сложных процентов:

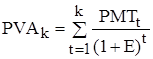

Следовательно, текущая (современная) стоимость равна будущей стоимости, умноженной на коэффициент Дисконтирование – это процесс приведения (корректировки) будущей стоимости денег к их текущей (современной) стоимости. Будущая стоимость аннуитета Аннуитет – это частный случай денежного потока, т.е. это поток, в котором денежные поступления (или платежи) в каждом периоде одинаковы по величине. Будущую стоимость аннуитета можно рассчитать по формуле

где FVAk – будущая стоимость аннуитета; PMTt – платеж, осуществляемый в конце периода t; Е – уровень дохода; k – число периодов, в течение которых получается доход. Текущая стоимость аннуитета определяется по формуле:

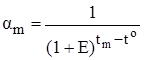

где PMTt – будущие поступления денежных средств в конце периода t; Е – норма доходности по инвестициям; k – число периодов, на протяжении которых в будущем поступят доходы от современных инвестиций. Коэффициент дисконтирования. Норма дисконта Дисконтирование денежных потоков – это приведение их разновременных значений к их стоимости на определенный момент времени, который называется моментом приведения и обозначается через Момент приведения может не совпадать с началом отсчета времени, t0. Процедура дисконтирования понимается в расширенном смысле, т.е. как приведение не только к более раннему моменту времени, но и к более позднему (в случае, если Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта (Е). Дисконтирование денежного потока на m-м шаге осуществляется путем умножения его значения ЧДПm(CFm) на коэффициент дисконтирования (a), рассчитываемый по формуле

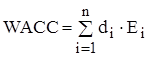

где t m – момент окончания m-го шага расчета. Норма дисконта с экономической точки зрения – это норма прибыли, которую инвестор обычно получает от инвестиций аналогичного содержания и степени риска. Таким образом, это ожидаемая норма прибыли. Различают следующие нормы дисконта: - коммерческую; - участника проекта; - социальную; - бюджетную. Коммерческая норма дисконта определяется с учетом альтернативной эффективности использования капитала. Норма дисконта участника проекта выбирается самими участниками. Для оценки коммерческой эффективности проекта в целом зарубежные специалисты по управлению финансами рекомендуют применять коммерческую норму дисконта, установленную на уровне стоимости капитала. Общая сумма средств, которую нужно уплатить за использование финансовых ресурсов их владельцам (дивиденды, проценты) в процентах к их объему, называется стоимостью капитала. Если инвестиционный проект осуществляется за счет собственного капитала предприятия, то коммерческая норма дисконта (для эффективности проекта в целом) может устанавливаться в соответствии с требованиями к минимально допустимой будущей доходности, определяемой в зависимости от депозитных ставок банков первой категории надежности. При экономической оценке инвестиционных проектов, осуществляемых за счет заемных средств, норма дисконта принимается ровной ставке процента по займу. В случае смешанного капитала (собственный и заемный капитал) норма дисконта определяется как средневзвешенная стоимость капитала:

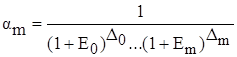

где n – количество видов капиталов; E i – норма дисконта i-го капитала; d i – доля i-го капитала в общем капитале. Норма дисконта с поправкой на риск В зависимости от метода учета неопределенности условий реализации инвестиционного проекта при определении чистой текущей стоимости, норма дисконта в расчетах эффективности может включать или не включать поправку на риск. Поправка на риск обычно производится, когда проект оценивается или при единственном сценарии его реализации. Величина поправки на риск в общем случае учитывает три типа рисков, связанных с реализацией инвестиционного проекта: - страновый риск; - риск ненадежности участников проекта; - риск неполучения предусмотренных проектом доходов. Учет изменения нормы дисконта во времени Прежде всего, это связано с совершенствованием финансовых рынков России, вследствие чего ставка рефинансирования ЦБРФ снижается. Необходимость учета изменений нормы дисконта по шагам расчетного периода может быть обусловлена также методом установления этой нормы. Так, при использовании коммерческой нормы дисконта, установленной на уровне средневзвешенной стоимости капитала(WACC), по мере изменения структуры капитала и дивидендной политики WACC будет изменяться. Дисконтирование денежных потоков при меняющейся во времени норме дисконта отличается, прежде всего, расчетной формулой для определения коэффициента дисконтирования:

где Е0, …, Еm – нормы дисконта соответственно на 0-м, …, m-м шагах, D0,…, Dm– длительность этих шагов в годах или долях.

|

||

.

. ,

, ,

, ,

, ,

, ,

,