«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

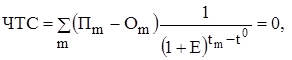

Экономическая оценка инвестиций Учебное пособие. – Таганрог: Изд-во ТРТУ, 2005. – 292 С. 6. ОСНОВНЫЕ ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ И МЕТОДЫ ИХ ОЦЕНКИ 6.3. Показатели эффективности инвестиционных проектов, определяемые на основании использования концепции дисконтирования6.3.3. Внутренняя норма доходности [1, 19, 22, 23]Внутренняя норма доходности (другие названия - ВНД, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности, Internal Rate of Return, IRR). В наиболее распространенном случае инвестиционных проектов, начинающихся с (инвестиционных) затрат и имеющих положительное значение чистых денежных поступлений, внутренней нормой доходности называется положительное число ЕВ, если: - при норме дисконта Е = ЕВ чистая текущая стоимость проекта обращается в 0, - это число единственное. В более общем случае внутренней нормой доходности называется такое положительное число ЕВ, что при норме дисконта Е = ЕВ чистая текущая стоимость проекта обращается в 0, при всех больших значениях Е -отрицательна, при всех меньших значениях Е - положительна. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует. Если вернуться к описанным выше уравнениям (6.10) и (6.11), то ВНД - это значение нормы дисконта (Е) в этих уравнениях, при которой чистая текущая стоимость будет равна нулю, т. е.:

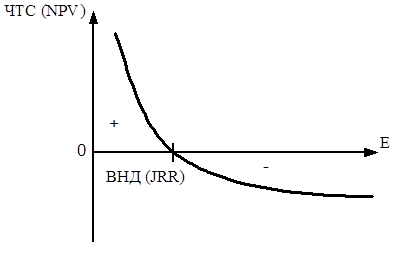

Для того чтобы легче разобраться в категории ВНД, договоримся, что пока мы будем вести речь о таких инвестиционных проектах, при реализации которых: - надо сначала осуществить затраты денежных средств (допустить отток средств) и лишь потом можно рассчитывать на денежные поступления (притоки средств); - денежные поступления носят кумулятивный характер, причем их знак меняется лишь однажды (т.е. сначала они могут быть отрицательными, но, став затем положительными, будут оставаться такими на протяжении всего расчетного периода). Для таких инвестиций справедливо утверждение о том, что чем выше норма дисконта (Е), тем меньше величина интегрального эффекта (NPV), что как раз и иллюстрирует рис.6.4.

Рис. 6.4. Зависимость величины ЧТС (NPV) от уровня нормы дисконта (Е) Как видно из рис. 6.4, ВНД - это та величина нормы дисконта (Е), при которой кривая изменения ЧТС пересекает горизонтальную ось, т.е. интегральный экономический эффект (NPV) оказывается равным нулю. Найти величину ВНД можно с помощью таблиц коэффициентов приведения (прил. 4). Пример 6.2 [19]. Допустим, что транспортная фирма намечает осуществить закупку судна «река - море» стоимостью 40 млн руб. Его эксплуатация, как показывают расчеты, может обеспечить на протяжении 20 лет ежегодные (если считать в конце года) денежные поступления на уровне 3,2 млн руб. Если исходить из того, что мы имеем дело с аннуитетом, то можно воспользоваться формулой (5.6) для текущей стоимости:

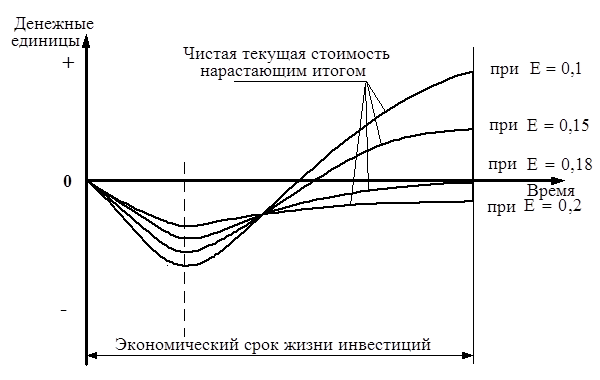

Обратившись к справочной таблице коэффициентов расчета текущей стоимости для аннуитета (прил. 4), мы обнаружим, что по строке с номером 20 (т.е. для 20-летнего периода) наиболее близким значением будет величина 12,462, соответствующая норме дисконта на уровне 5 %. Именно при таком значении нормы дисконта текущая стоимость будущих денежных поступлений от эксплуатации судна будет равна современным инвестициям, а ЧТС (NPV) - нулю. Следовательно, в данном примере ВНД (JRR) равна 0,05. Решение задачи определения ВНД становится особенно трудной в тех случаях, когда будущие денежные поступления могут быть не одинаковыми по величине. Суть задачи остается прежней - найти значение ВНД, при котором ЧТС (NPV) будет равна нулю. В этом случае процесс расчета сводится к методу проб и ошибок, чтобы путем нескольких последовательных приближений, итераций найти искомое значение ВНД. При этом вначале ЧТС (NPV) определяется с помощью экспертно-избранной величины нормы дисконта. Если при этом ЧТС оказывается положительной, то расчет повторяется с использованием большей величины нормы дисконта (или, наоборот, при отрицательном значении ЧТС – с использованием меньшей величины нормы дисконта), пока не удастся подобрать такую норму дисконта, при которой ЧТС будет равна нулю. На рис. 6.5 показана графическая интерпретация определения ВНД методом итераций, из которого видно, что ВНД для рассматриваемого проекта равна » 0,18.

Рис. 6.5. Графическая интерпретация определения ВНД методом итераций [23] Итак, ВНД определяется как такая норма дисконта (E), при которой чистая текущая стоимость равна нулю, т.е. инвестиционный проект не обеспечивает роста ценности фирмы, но и не ведет к ее снижению. Именно поэтому в отечественной литературе ВНД иногда называют поверочным дисконтом, так как она позволяет найти граничное значение нормы дисконта (Eв), разделяющее граничные инвестиции на приемлемые и не выгодные. Для этого ВНД сравнивают с принятой для проекта нормой дисконта (E). Принцип сравнения этих показателей такой: - если ВНД (JRR) > E – проект приемлем (так как ЧТС в этом случае имеет положительное значение); - если ВНД < E – проект не приемлем (так как ЧТС отрицательна); - если ВНД = E – можно принимать любое решение. Таким образом, ВНД становится как бы ситом, отсеивающим невыгодные проекты [19]. Кроме того, этот показатель может служить основой для ранжирования проектов по степени выгодности, при прочих равных условиях, т.е. при тождественности основных исходных параметров сравниваемых проектов: - равной сумме инвестиций; - одинаковой продолжительности расчетного периода; - равном уровне риска. Внутренняя норма доходности может быть использована также [22]: - для экономической оценки проектных решений, если известны приемлемые значения ВНД (зависящие от области применения) у проектов данного типа; - для оценки степени устойчивости инвестиционных проектов по разности ВНД - Е; - для установления участниками проекта нормы дисконта Е по данным о внутренней норме доходности альтернативных направлений вложения ими собственных средств. Для оценки эффективности инвестиционных проектов за первые К шагов расчетного периода используется показательтекущей внутренней нормы доходности (текущая ВНД), определяемой как такое число ВНД (K), что при норме дисконта Е = ВНД(K) величина ЧТС(K) обращается в 0, при всех больших значениях E – отрицательна, при всех меньших значениях E - положительна. Для отдельных проектов и значений K текущая ВНД может не существовать.

|

||

(6.15)

(6.15) . (6.15а)

. (6.15а)