«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

Экономическая оценка инвестиций Учебное пособие. – Таганрог: Изд-во ТРТУ, 2005. – 292 С. 8. УЧЕТ НЕОПРЕДЕЛЕННОСТИ И РИСКА ПРИ ОЦЕНКЕ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ 8.6. Оценка ожидаемого эффекта проекта с учетом количественных характеристик неопределенности [22]8.6.1. Вероятностная неопределенность [22]При вероятностной неопределенности по каждому сценарию считается известной (заданной) вероятность его реализации. Вероятностное описание условий реализации проекта оправданно и применимо, когда эффективность проекта обусловлена прежде всего неопределенностью природно-климатических условий (погода, характеристики грунта или запасы полезных ископаемых, возможность землетрясений или наводнений и т.д.) или процессами эксплуатации и износа основных средств (снижение прочности конструкций зданий и сооружений, отказы оборудования и т.п.). С определенной долей условности колебания дефлированных цен на производимую продукцию и потребляемые ресурсы могут описываться также в вероятностных терминах. В случае, когда имеется конечное количество сценариев и вероятности их заданы, ожидаемый интегральный эффект проекта рассчитывается по формуле математического ожидания:

где Эож – ожидаемый интегральный эффект проекта; Эk – интегральный эффект (ЧТС) при k-м сценарии; pk – вероятность реализации этого сценария. При этом риск неэффективности проекта (Рэ) и средний ущерб от реализации проекта в случае его неэффективности (Уэ) определяются по формулам

где суммирование ведется только по тем сценариям (k), для которых интегральные эффекты (ЧТС) Эk отрицательны. Интегральные эффекты сценариев Эk и ожидаемый эффект Эож зависят от значения нормы дисконта (Е). Премия (g) за риск неполучения доходов, предусмотренных основным сценарием проекта, определяется из условия равенства между ожидаемым эффектом проекта Эож (Е), рассчитанным при безрисковой норме дисконта Е, и эффектом основного сценария Эос (Е+g), рассчитанным при норме дисконта Е+g, включающей поправку на риск:

В этом случае средние потери от неполучения предусмотренных основным сценарием доходов при неблагоприятных сценариях покрываются средним выигрышем от получения более высоких доходов при благоприятных сценариях.

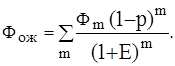

Пример 8.1 [22]. Процесс функционирования объекта рассматривается как дискретный и начинается с шага (года)1. Срок службы объекта неограничен. На каждом m-м шаге объект обеспечивает получение неслучайного (годового) эффекта Фm. В то же время проект прекращается на некотором шаге, если на этом шаге происходит «катастрофа» (стихийное бедствие, серьезная авария оборудования или появление на рынке более дешевого продукта-заменителя). Вероятность того, что катастрофа произойдет на некотором шаге при условии, что ее не было на предыдущих шагах, не зависит от номера шага и равна p. Ожидаемый интегральный эффект здесь определяется следующим образом. Заметим прежде всего, что вероятность того, что на шаге 1 катастрофы не произойдет, равна 1–p. Вероятность того, что ее не произойдет ни на первом, ни на втором шаге, по правилу произведения вероятностей равна (1–p)2 и т.д. Поэтому либо до конца шага m катастрофы не произойдет и эффект проекта на этом шаге будет равен Фm, либо такое событие произойдет и тогда этот эффект будет равен нулю. Это означает, что математическое ожидание (среднее значение) эффекта на данном шаге будет равно Фmх(1–p)m. Суммируя эти величины с учетом разновременности, найдем математическое ожидание ЧТС проекта:

Из полученной формулы видно, что разновременные эффекты Фm, обеспечиваемые «в нормальных условиях» (т.е. при отсутствии катастроф), приводятся к базовому моменту времени с помощью коэффициентов (1– p)m/(1+E)m, не совпадающих с «обычными» коэффициентами дисконтирования 1/(1+E)m. Для того чтобы «обычное» дисконтирование без учета факторов риска и расчет с учетом этих факторов дали один и тот же результат, необходимо, чтобы в качестве нормы дисконта было принято иное значение Ep, такое, что 1+Ep=(1+E)/(1-p). Отсюда получаем, что Ep = (E + p)/(1– p). При малых значениях p эта формула принимает вид Ep = E + p, подтверждая, что в данной ситуации учет риска сводится к расчету ЧТС «в нормальных условиях», но с нормой дисконта, превышающей безрисковую на величину «премии за риск», отражающей в данном случае (условную) вероятность прекращения проекта в течение соответствующего года.

|

||

(8.5)

(8.5)