«Управление и Оптимизация Производственного Предприятия»

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

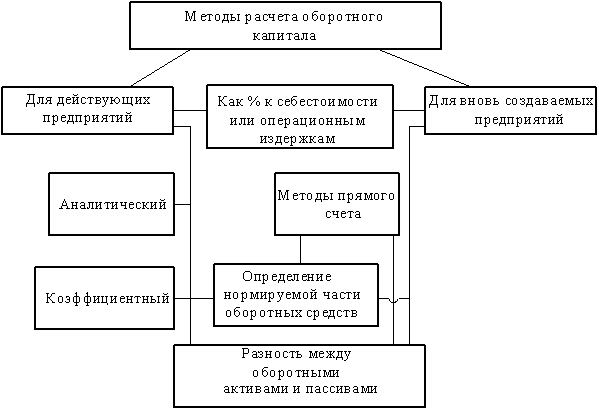

Экономическая оценка инвестиций Учебное пособие. – Таганрог: Изд-во ТРТУ, 2005. – 292 С. 11. ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРОЕКТА 11.1. Оценка коммерческой эффективности инвестиционного проекта в целом11.1.2. Определение потребности в оборотных средствах (оборотном капитале)11.1.2.1. Общие положения Необходимость достаточно подробного учета оборотного капитала определяется несколькими факторами. Это в первую очередь [22]: - объем оборотного капитала, зависящий от типа инвестиционного проекта; - уровень прогнозируемой инфляции; - степень неопределенности сроков поступления необходимых материалов и оплаты готовой продукции. В связи со спецификой процесса производства и обращения существуют определенные особенности в составе и структуре оборотных средств предприятий различных сфер деятельности. У предприятий добывающих отраслей практически отсутствуют сырье и основные материалы, покупные полуфабрикаты, значительная доля вспомогательных материалов, расходов будущих периодов (затраты на горно-подготовительные работы). Например, большинство инвестиционных проектов в газовой промышленности (кроме некоторых, связанных с газоперерабатывающими заводами, подземными хранилищами газа и др.) не связаны с заметным объемом оборотного капитала и потому не требуют подробной оценки потребности в нем. При разработке таких проектов достаточно использовать упрощенные оценки. На предприятиях обрабатывающих отраслей значительными являются производственные запасы. В силу длительности производственного цикла высок удельный вес незавершенного производства. В состав оборотных производственных фондов сельскохозяйственных предприятий входят: молодняк животных, животные на выращивании и откорме, корма, семена, запасные части, горюче-смазочные материалы, удобрения, вспомогательные материалы, посевы озимых культур, зябь. Наибольший удельный вес имеют производственные запасы. Основным элементом оборотных активов у строительных организаций являются производственные запасы и незавершенное строительное производство. В состав производственных запасов входят запасы строительных конструкций, деталей, блоков, строительных материалов. Продукция предприятий транспорта не имеет вещественного выражения, и поэтому отсутствует такой элемент оборотных активов, как незавершенное производство. Оборотные производственные фонды включают в себя вспомогательные материалы, запасные части, топливо, смазочные материалы. Оборотные производственные фонды предприятий торговли представлены запасами товаров, вспомогательными материалами. Фонды обращения включают средства в расчетах, денежные средства в кассе и на счетах в банке. Особенностью деятельности организаций сферы науки является длительный характер выполнения научно-исследовательских и опытно-конструкторских работ. Высока доля заработной платы в составе издержек, при относительно небольшом удельном весе материальных затрат. В связи с этим в составе оборотных производственных фондов значительный удельный вес имеет незавершенное производство. Расчеты потребности в оборотном капитале при разработке инвестиционных проектов и оценке их эффективности несколько отличаются от аналогичных бухгалтерских расчетов, что обусловлено различиями в учете затрат и результатов, а также необходимостью более точного учета фактора времени [22]. Расчеты потребности в оборотных средствах представляют определенную сложность и требуют большого объема исходной информации на начальных стадиях разработки проекта. Поэтому для предварительных расчетов или в случае, когда оборотный капитал мал и существенного влияния не оказывает, потребность в нем может определяться укрупненно, например, как определенный процент от среднемесячных (на данном шаге) чистых операционных издержек или себестоимости. Значение такого процента может определяться по данным аналогичных действующих предприятий. При расчетах оборотного капитала отдельные его составляющие могут не учитываться, если специалист, осуществляющий расчет, сочтет, что учитывать их не следует, и приведет обоснование своего мнения.[22] На рис. 11.1 приведены методы расчета оборотного капитала для действующих и вновь создаваемых предприятий.

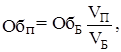

Рис.11.1. Методы расчета оборотного капитала 11.1.2.2. Аналитический метод определения потребности в оборотных средствах Аналитический метод предполагает определение потребности в оборотных средствах на основе их среднефактических остатков с учетом изменения объема производства. Условие применения аналитического и коэффициентных методов – наличие сформированной производственной программы, статистических данных за прошлые периоды об изменении остатков нормируемых оборотных активов. Потребность в оборотных средствах определяется по формуле

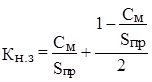

где ОбП – оборотные средства планируемого производства; ОбБ – среднефактические остатки оборотных средств базового периода; VП – объем производства в планируемом периоде; VБ – объем производства в базовом периоде. 11.1.2.3. Коэффициентный метод определения потребности в оборотных средствах Коэффициентный метод предполагает разделение оборотных активов на три группы: - оборотные активы, потребность в которых зависит от объемов производства (сырье, основные материалы, топливо, готовая продукция, комплектующие изделия и т.д.) (У.пер.Об); - оборотные активы, потребность в которых не находится в прямой зависимости от объемов производства (запасные части, энергия и топливо для содержания основных средств и т.д.) (У.пос.Об); - оборотные активы, потребность в которых определяется по особому расчету (расходы будущих периодов) (Обо.с). По первой группе потребность в оборотных средствах в планируемом периоде (У.пер.Обп) определяется исходя из размеров в базисном периоде (У.пер.ОбБ) и темпов роста объемов производства в планируемом периоде:

По второй группе потребность в оборотных средствах планируется на уровне их среднефактических остатков за несколько периодов (У.пос.Об). По третьей группе потребность в оборотных средствах определяется с учетом особенностей каждого элемента (расходы будущих периодов Обо.с.п). Таким образом, потребность в оборотных средствах в планируемом периоде можно определить по формуле

Как уже было сказано выше, для предварительных расчетов или в случае, когда оборотный капитал мал и существенного влияния на денежные потоки не оказывает, потребность в нем может определяться укрупненно, как определенный процент от среднемесячных (на данном шаге) чистых операционных издержек или себестоимости. Значение такого процента может определяться экспертно исходя из данных аналогичных действующих предприятий. При этом, однако, следует учитывать, что на момент ввода в эксплуатацию такой расчет может привести к большим ошибкам, особенно по таким статьям баланса, как дебиторская задолженность, запасы готовой продукции, незавершенное производство, расчеты с бюджетом и внебюджетными фондами, расчеты с персоналом. 11.1.2.5. Определение потребности в оборотных средствах методом расчета их нормируемой части Этот метод прямого счета для вновь создаваемых предприятий предполагает наличие исходной информации, приведенной в табл. 11.2. Таблица 11.2 Исходная информация для расчета потребности в оборотных средствах (нормируемой части)

Потребность в оборотных средствах по шагам расчета (Об) определяется как сумма активов нормируемой части оборотных средств:

где А1 – запасы сырья, материалов, комплектующих изделий,

(обозначение см. в табл. 11.2); А2 – затраты в незавершенном производстве,

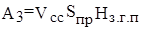

А3 – запасы готовой продукции,

Результаты расчетов сводятся в табл. 11.3. Таблица 11.3 Потребность в оборотных средствах и прирост оборотных средств (тыс. руб.)

11.1.2.6. Определение потребности в оборотных средствах как разницы их активов и пассивов [22] 11.1.2.6.1. Общие положения Оборотный капитал представляет собой разность между оборотными активами и оборотными пассивами.Увеличение оборотного капитала является частью инвестиционных затрат (оттоков) ИП, уменьшение оборотного капитала – частью инвестиционных притоков. Поскольку выручка от реализации продукции обычно поступает не с самого начала реализации ИП и не непрерывно с течением времени, производство нуждается в некоторых запасах оборотных средств для удовлетворения своих краткосрочных потребностей. С необходимостью этих запасов и связаны оборотные активы. Если объем и издержки производства не меняются, оборотные активы по шагам расчета остаются постоянными и их прирост равен нулю; в противном случае они либо увеличиваются (положительный прирост), либо уменьшаются (отрицательный прирост). Оборотные пассивы связаны с тем, что платежи, связанные с производством продукции в определенный момент времени, осуществляются не в тот же, а в более поздний момент времени, т.е. с некоторой задержкой (например, заработная плата работникам выплачивается не ежедневно, а два или один раз в месяц, т.е. задерживается в среднем на одну или две недели; израсходованная электроэнергия оплачивается также не ежедневно, а раз в месяц и т.д.). В пределах указанной задержки соответствующие денежные средства могут быть использованы в целях покрытия краткосрочной задолженности, и в частности для (полного или частичного) покрытия потребности в оборотных активах. Таким образом, оборотные пассивы (за исключением предоплаты) – это не источник средств, а возможность их экономии. 11.1.2.6.2. Исходные данные Исходные данные для расчета потребности в оборотном капитале представлены в табл. 11.4. Следует иметь в виду, что указанные в таблице нормы могут быть взаимосвязанными. Например, часть оборотных активов на создание запасов комплектующих может быть учтена по строке 5 «Авансы поставщикам за услуги», строка 3 «Готовая продукция» и строка 4 «Дебиторская задолженность» также могут оказаться связанными между собой (хотя, как, будет показано ниже, неидентичными). Оборотный капитал двояко влияет на эффективность и реализуемость ИП. Во-первых, положительный прирост оборотного капитала на каждом шаге является элементом денежного оттока (отрицательный – притока) от инвестиционной деятельности и поэтому влияет как на эффективность, так и на реализуемость проекта (или на потребность в финансировании). Таблица 11.4 Исходная информация для расчета потребности в оборотном капитале [22]

Примечания: * Нормы могут быть различными для различных шагов расчета. ** Запасы комплектующих и материалов рассчитываются по группам в зависимости от величины запасов и норм хранения. Во-вторых, прирост некоторых элементов оборотного капитала, относящихся к данному шагу расчета (запасы сырья, материалов и комплектующих, запасы готовой продукции, дебиторская задолженность, предоплата, кредиторская задолженность), происходит не одновременно с другими поступлениями и затратами, что влияет на эффективность проекта за счет изменения коэффициента дисконтирования и изменения цен (инфляция, сезонные цены и т.д.). В случаях, когда это влияние оказывается заметным, его необходимо учитывать. Стандартный бухгалтерский расчет учитывает только первый вид влияния (на потребность в финансировании). Для расчета эффективности необходимо учитывать оба вида влияния. Специалист, рассчитывающий инвестиционный проект, должен обосновать выбор исходных данных для расчета потребностей в оборотном капитале и определить, какие из его составляющих необходимо учитывать в данном проекте, а какие не играют роли и потому могут быть опущены. 11.1.2.6.3. Формулы для расчета потребности в оборотном капитале Расчет потребностей в оборотном капитале для каждого шага расчетного периода производится по приведенным ниже формулам (для упрощения номер шага в них опущен). Оборотные активы по статьям: 1) «Сырье, материалы, комплектующие и др.» A1 = где ЗМ – затраты на материалы данного вида на данном шаге; PI – продолжительность шага в днях; d – величина страхового запаса в днях (стр.1 табл. 11.4); q – периодичность поставок в днях (стр.1 табл. 11.4); 2) «Незавершенное производство» А2= где Зпр – сумма прямых затрат (прямые материальные затраты + затраты на оплату труда основного и вспомогательного производственного персонала с начислениями) на шаге; Тц – продолжительность производственного цикла в днях (стр.2 табл.11.4); 3) «Готовая продукция»

где В0 – выручка без НДС на шаге; r0 – периодичность отгрузки в днях (стр.3 табл. 11.4); 4) «Дебиторская задолженность» (другое употребительное название: «Счета к получению»)

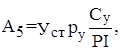

где ВЫП[9] - выручка на шаге, включающая НДС в составе выручки или (и) экспортные тарифы и другие налоги, начисляемые на выручку[10]; rпл - величина задержки платежей в днях (стр. 4 табл.11.4); 5) «Авансы поставщикам за услуги»

где Уст – стоимость услуг сторонних организаций (поставщиков) на шаге; py – доля предоплаты поставщикам (стр. 5 табл. 11.5); Cy – срок предоплаты услуг в днях (стр. 5 табл. 11.5); 6) «Резерв денежных средств»

где Зпс – затраты на производство и сбыт за исключением прямых материальных затрат на шаге; s – покрытие потребности в денежных средствах в днях (стр. 6 табл. 11.4). Оборотные пассивы по статьям: 1) «Расчеты за товары, работы и услуги» (другое употребительное название: «Кредиторская задолженность»)

где РАС – прямые материальные затраты + величина отложенных выплат сторонним организациям; ОП – отсрочка платежей в днях[11] (стр. 7 табл.11.4); 2) «Авансовые платежи (предоплата)»

где ВЫР – выручка, остающаяся у предприятия на шаге (после уплаты НДС, акцизов и импортных сборов); pпр – доля предоплаты: процент от выручки в долях (стр. 8 табл. 11.4), Сп – срок предоплаты за реализуемую продукцию в днях (стр. 8 табл. 11.4); 3) «Расчеты по оплате труда»

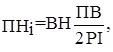

где ЗП – общая зарплата за шаг расчета; k – периодичность выплат: число выплат зарплаты в месяц; 4) «Расчеты с бюджетом и внебюджетными фондами» представляют собой сумму пассивов по статьям: - начисления на зарплату; - выплаты по НДС, вносимому в бюджет; - выплаты по налогу на прибыль; - выплаты по прочим налогам (сборам). По каждому из налогов (сборов, начислений) соответствующая величина оборотных пассивов (ПНi) определяется по формуле

где ВН – величина налога (сбора), относящаяся к данному шагу; ПВ – периодичность выплат этого налога (сбора) в днях. Общая величина оборотных пассивов по статье «Расчеты с бюджетом и внебюджетными фондами» определяется суммированием рассчитанных значений по всем видам налогов (сборов, начислений); 5) «Расчеты по кредитам, займам, аренде и лизингу» являются суммой оборотных пассивов по каждому кредиту (займу, арендному договору, договору лизинга). Эта строка определяется только при расчете с учетом схемы финансирования. Оборотные пассивы Пк по каждому кредиту (займу, арендному договору, договору лизинга) определяются по формуле

где ПРк – величина процентной выплаты по кредиту (займу) арендного или лизингового платежа на шаге; ПВк – периодичность этой выплаты в днях. Общая величина оборотных пассивов по новой строке «Расчеты по кредитам, займам, аренде и лизингу» определяется суммированием рассчитанных значений по всем кредитам (займам, арендным или лизинговым договорам). Коммерческая эффективность проекта При определении коммерческой эффективности проекта расчет потребности в оборотном капитале производится по формулам (11.8) – (11.17) без учета привлеченных источников финансирования (займы, аренда, лизинг). Как уже указывалось, отдельные составляющие оборотного капитала могут не учитываться, если специалист, осуществляющий расчет, сочтет, что учитывать их не следует, и приведет обоснование своего мнения. Результаты расчетов представляются в виде табл. 11.5. Таблица 11.5 Расчет прироста оборотного капитала при оценке коммерческой эффективности

Эффективность акционерного капитала При расчете эффективности акционерного капитала потребность в оборотном капитале определяется так же, как и при расчете коммерческой эффективности проекта, но со следующими отличиями: - при расчете оборотных активов по строке «Дебиторская задолженность» в величине ВЫП, входящей в формулу (11.11), учитываются все составляющие, в том числе и значения платежей за аренду, лизинг и по займам; - к оборотным пассивам добавляется новая строка – «Расчеты по кредитам, займам, аренде и лизингу», рассчитываемая по формуле (11.18). Ниже приводится таблица для расчета прироста оборотного капитала (табл. 11.6). Таблица 11.6 Расчет прироста оборотного капитала при оценке эффективности акционерного капитала

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(11.1)

(11.1) .

. . (11.2)

. (11.2) (11.3)

(11.3) (11.4)

(11.4) )

) )

) )

) , (11.8)

, (11.8) (11.11)

(11.11) (11.12)

(11.12) (11.17)

(11.17)