«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

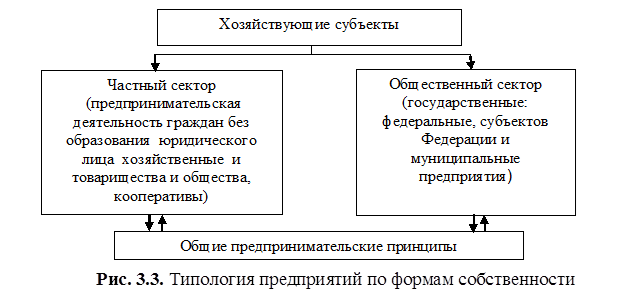

Организация предпринимательской деятельности Учебник. СПб.: АНО ИПЭВ, 2009. 336с. Глава 3. Коммерческие организации как субъект предпринимательской деятельности 3.2. Организационно-правовые формы коммерческих организацийМногообразие форм собственности является основой для создания различных организационно-правовых форм организаций. По действующему Российскому законодательству существуют различные организационно-правовые формы коммерческих организаций. В зависимости от того, кто владеет организацией, определяется и форма собственности. Законодательство РФ предусматривает следующие формы собственности: частная, государственная, собственность общественных организаций (объединений) и смешанная. В состав частной собственности включают: а) собственность граждан-физических лиц, включая имущество личных подсобных хозяйств, транспортные средства и недвижимое имущество; б) собственность объединения граждан (полные товарищества); в) собственность групп физических лиц – товариществ с ограниченной ответственностью, акционерных обществ (закрытых и открытых, собственность кооперативов); г) собственность предпринимательских объединений (хозяйственных обществ и товариществ, концернов, холдингов, ассоциаций, союзов и пр.); д) смешанную собственность граждан и юридических лиц. Государственную собственность образуют объекты: а) федеральной (РФ) собственности; б) собственности субъектов РФ (республик, краев, областей, автономных округов и городов Москвы и Санкт-Петербурга); в) муниципальной (районов, округов, префектур) собственности. Смешанная собственность образуется как комбинация из разных форм собственности. Организации (компании) со смешанной экономикой – это компании, в которых государство или какой-либо государственный орган объединяются с частным капиталом по различным причинам, например, участие государства в частной компании, деятельность которой отвечает государственным интересам, или чтобы контролировать и направлять ее общую политику и др. Государство, участвуя в таких компаниях, стремится не столько к получению прибыли, сколько к тому, чтобы направить политику этих организаций. Именно в этом иногда и состоит двойственность такой системы, так как, с одной стороны, может возникнуть ситуация, когда члены правления, представляющие государство, способствует ослаблению производственной и финансовой ответственности компании, стремятся навязать ему точку зрения правительства, не всегда помогающей ее успешной деятельности. С другой стороны, такая компания рассчитывает на получение разного рода привилегий. Для сбалансирования этих интересов необходимо, чтобы представители государства участвовали в экономической деятельности компании и несли ответственность за ее экономические показатели. По форме собственности организации могут быть подразделены на частные и общественные (рис. 3.3). Организации частного сектора экономики различаются в зависимости от того, одно или несколько лиц являются ее владельцами, от ответственности за ее деятельность, способа включения единоличных капиталов в общий капитал организации. Общественный сектор экономики – это государственные (федеральные и субъектов федерации) и муниципальные предприятия (имеется в виду не столько тот факт, что государство выступает в качестве предпринимателя, сколько обстоятельство, что государственные или общественные предприятия функционируют на принципах предпринимательства).

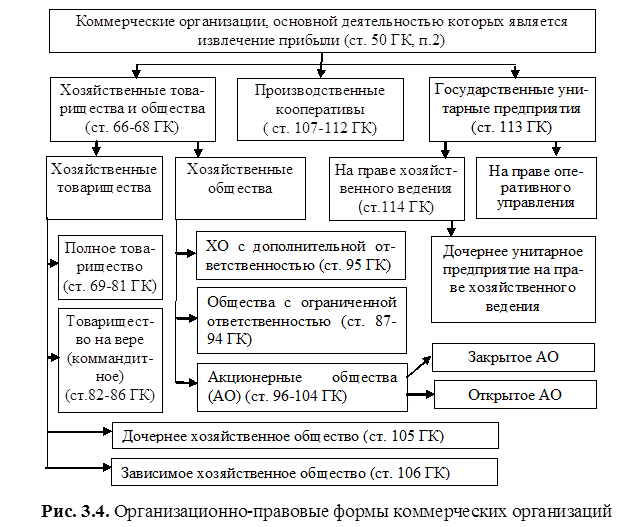

Индивидуальный предприниматель (ИП) – дееспособный гражданин самостоятельно, на свой риск и под личную индивидуальную ответственность осуществляет предпринимательскую деятельность и зарегистрирован для этих целей в установленном порядке. ИП несет полную ответственность по обязательствам всем принадлежащим ему имуществом, за исключением того, на которое в соответствии с ГК РФ обращено взыскание. Это означает, что взыскание по долгам ИП может быть наложено и на его личное имущество, не участвующее в предпринимательской деятельности. Государственная регистрация в качестве ИП происходит без образования юридического лица, но он является полноправным участником гражданского оборота, поэтому к нему применяются правовые нормы, регулирующие деятельность коммерческих организаций. ИП может после уплаты налогов распоряжаться полученной прибылью по своему усмотрению. Для него предусмотрена упрощенная форма системы налогообложения, заключающаяся в ежеквартальной уплате налогов на декларируемый самим ИП доход. Личные доходы ИП облагаются налогом, взимаемым так же, как подоходный налог с граждан. Индивидуальный предприниматель имеет право создавать коммерческие организации. После регистрации в качестве коммерческой организации ИП можно нанимать, увольнять работников. Он может вкладывать свой капитал в другие сферы деятельности, извлекая из этого прибыль. Количество и стоимость имущества, принадлежащего ИП, законом не ограничена. В частной собственности могут находиться земельные участки предприятия, имущественные комплексы, здания, сооружения, оборудование, ценные бумаги и т. д. ИП может быть участником полных товариществ, а также заключать договоры о совместной деятельности (в форме простого товарищества). На территории России индивидуальные предприниматели имеют те же права, что и юридические лица. Согласно закону «Об инвестиционной деятельности в РФ» предпринимательством могут заниматься и иностранные граждане. Все инвесторы пользуются равными правами; защита этих прав гарантируется государством вне зависимости от формы собственности. Индивидуальный предприниматель является главой крестьянского (фермерского) хозяйства, осуществляющей деятельность без образования юридического лица. Государственная регистрация гражданина в качестве индивидуального предпринимателя утрачивает силу и деятельность его прекращается с момента: - вынесения судом решения о признании индивидуального предпринимателя несостоятельным (банкротом); - получения регистрирующим органом заявления предпринимателя об аннулировании его государственной регистрации и качестве предпринимателя и ранее выданного ему свидетельства о регистрации; - смерти гражданина; - признания гражданина по решению суда недееспособным или ограниченно дееспособным (в случае отсутствия согласия попечителя на занятие подопечным гражданином предпринимательской деятельностью). ИП, который не в состоянии удовлетворять требования кредиторов, связанные с осуществлением предпринимательской деятельности, может быть по решению суда признан не состоятельным (банкротом). Индивидуальное предпринимательство является приоритетным для людей, способных единолично контролировать процесс принятия решений. Преимущество единоличного владения – оплата только подоходного налога, что делает его бизнес более устойчивым и привлекательным, а также самостоятельность в распределении прибыли. Важным преимуществом индивидуального бизнеса является его мобильность при изменении направлений деятельности. Коммерческие организации делятся на три крупные категории: организации, объединяющие отдельных граждан (физических лиц); организации, объединяющие капиталы и государственные унитарные предприятия (рис. 3.4). К первым относятся хозяйственные товарищества и производственные кооперативы. Гражданский кодекс четко разделяет товарищества – объединения лиц, требующие непосредственного участия учредителей в их деятельности, общества – объединения капитала, не требующие такого участия, но предполагающие создание специальных органов управления. Хозяйственные товарищества могут существовать в двух формах: полное товарищество и товарищество на вере (коммандитное). В полном товариществе (ПТ) все его участники (полные товарищи) занимаются предпринимательской деятельностью от имени товарищества и несут полную материальную ответственность по его обязательствам. Каждый участник может действовать от имени товарищества, если учредительным договором не установлен иной порядок. Прибыль полного товарищества распределяется между участниками, как правило, пропорционально их долям в складочном капитале. По обязательствам полного товарищества его участники несут солидарную ответственность своим имуществом. Товариществом на вере, или коммандитным товариществом (ТВ или КТ), признается такое товарищество, в котором наряду с полными товарищами имеются и участники-вкладчики (коммандиты), которые не принимают участия в предпринимательской деятельности товарищества и несут ограниченную материальную ответственность в пределах сумм внесенных ими вкладов. По существу ТВ (КТ) является усложненной разновидностью ПТ. В полном товариществе и товариществе на вере доли имущества не могут быть свободно переуступлены, все полноправные члены несут безусловную и солидарную ответственность по пассиву организации (отвечают всем своим имуществом). Хозяйственные товарищества (ХТ), как и хозяйственные общества (ХО), представляют собой коммерческие организации с разделенными на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Различия между ХТ и ХО проявляются, применительно к их более конкретным формам, в способах их образования и функционирования, в характеристиках их субъектов по степени материальной ответственности этих субъектов и т. д. В самом общем виде все эти различия можно трактовать в контексте соотношения партнерства корпораций.

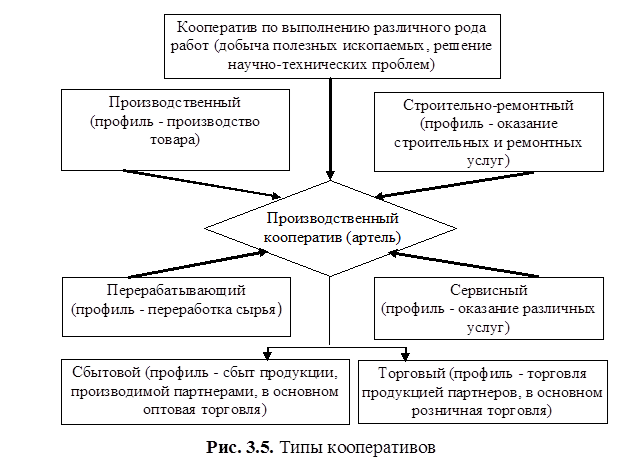

Производственный кооператив (ПрК) представляет собой добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом или ином участии и объединении его членами (участниками) имущественных паевых взносов. Особенностями ПрК являются приоритетность производственной деятельности и личного трудового участия его членов, разделение имущества ПрК на паи его членов (рис. 3.5). Кооперативы и организации с участием рабочих в управлении и прибылях, послужившие распространению в смешанной экономике, имеют определенные преимущества перед компаниями предпринимательского типа в производительности труда, социальном климате и трудовых отношениях, распределении доходов. Привнесение в хозяйственную деятельность социалистических, по своей сути, принципов организации (участие рабочих в управлении, в прибылях и во владении акциями) рассматривается как средство преодоления трудностей, с которыми постоянно сталкиваются организации предпринимательского типа: бюрократизация управленческих структур в крупных корпорациях; слабая заинтересованность рабочих в успехе компании (ибо их вознаграждение все равно ограничено зарплатой); потери от забастовок и трудовых конфликтов; высокая текучесть рабочей силы, сопряженная в нынешних условиях с особенно высокими издержками из-за растущих затрат на подготовку рабочих для специфической деятельности именно в этой организации, и т. д.

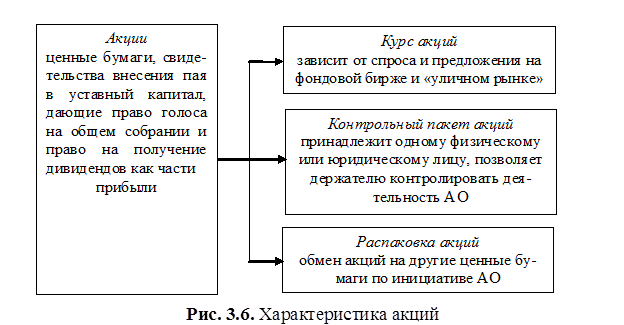

Но чисто самоуправляющиеся компании проигрывают предпринимательским по целому ряду позиций: в дополнение к слабой и, возможно, обратной реакции на рыночные сигналы в краткосрочном плане они склонны к «недоинвестированию», т. е. к проеданию своих прибылей; в долгосрочной перспективе они консервативны в рискованных проектах и внедрении технических новшеств. Акционерное общество (АО) – это общество, уставный капитал которого состоит из номинальной стоимости акций общества, приобретенных акционерами, и, соответственно, разделяется на это число акций, а его участники (акционеры) несут материальную ответственность в пределах стоимости принадлежащих им акций (рис. 3.6). Акционерные общества делятся на открытые и закрытые (ОАО и ЗАО). Участники ОАО могут отчуждать свои акции без согласия других акционеров, а само общество имеет право проводить открытую подписку на выпускаемые акции и их свободную продажу. В ЗАО акции распространяются по закрытой подписке только среди его учредителей или иного заранее определенного круга лиц, причем количество учредителей в Российском законодательстве ограничивается 50 лицами. Но есть и третья, «гибридная» категория – общество с ограниченной ответственностью и общество с дополнительной ответственностью – которая одновременно относится и к организациям, объединяющих отдельных лиц, и к организациям, объединяющим капиталы. Общество с ограниченной ответственностью (ООО) – это общество, уставный капитал которого разделен на доли участников, которые несут материальную ответственность только в пределах сто Акционерное общество (АО) – это общество, уставный капитал которого состоит из номинальной стоимости акций общества, приобретенных акционерами, и, соответственно, разделяется на это число акций, а его участники (акционеры) несут материальную ответственность в пределах стоимости принадлежащих им акций (рис. 3.6). Акционерные общества делятся на открытые и закрытые (ОАО и ЗАО). Участники ОАО могут отчуждать свои акции без согласия других акционеров, а само общество имеет право проводить открытую подписку на выпускаемые акции и их свободную продажу. В ЗАО акции распространяются по закрытой подписке только среди его учредителей или иного заранее определенного круга лиц, причем количество учредителей в Российском законодательстве ограничивается 50 лицами.

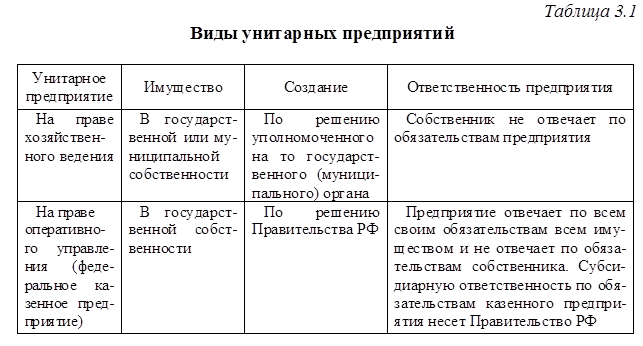

Но есть и третья, «гибридная» категория – общество с ограниченной ответственностью и общество с дополнительной ответственностью – которая одновременно относится и к организациям, объединяющих отдельных лиц, и к организациям, объединяющим капиталы. Общество с ограниченной ответственностью (ООО) – это общество, уставный капитал которого разделен на доли участников, которые несут материальную ответственность только в пределах стоимости внесенных ими вкладов. В отличие от товариществ в ООО создается исполнительный орган, осуществляющий текущее руководство его деятельностью. Общество с дополнительной ответственностью (ОДО) является по существу разновидностью ООО. Его особенности: солидарная субсидиарная ответственность участников по обязательствам ОДО своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом в учредительных документах; разделение при банкротстве одного из участников ОДО его ответственности по обязательствам общества между другими участниками пропорционально их вкладам. К государственным и муниципальным унитарным предприятиям (УП) относятся предприятия, не наделенные правом собственности на закрепленное за ними собственником имущество. Это имущество находится в государственной (федеральной или субъектов федерации) или муниципальной собственности и является неделимым. Различают два вида унитарных предприятий (табл. 3.1):

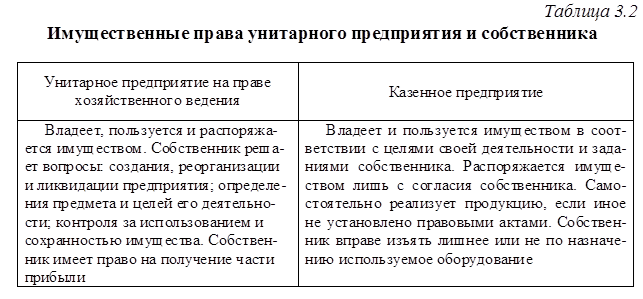

1) основанные на праве хозяйственного ведения (обладают более широкой экономической самостоятельностью, во многом действуют как обычные товаропроизводители, причем собственник имущества, как правило, не отвечает по обязательствам такого предприятия); 2) основанные на праве оперативного управления (казенные предприятия) – во многом напоминают предприятия в условиях плановой экономики, государство несет субсидиарную ответственность по их обязательствам при недостаточности их имущества. Устав унитарного предприятия (УП) утверждается уполномоченным государственным (муниципальным) органом и содержит: - наименование предприятия с указанием собственника (для казенного – с указанием на то, что оно является казенным) и место нахождения; - порядок управления деятельностью, предмет и цели деятельности; - размер уставного фонда, порядок и источники его формирования. Уставный фонд УП полностью оплачивается собственником до государственной регистрации. Размер уставного фонда не меньше 1000 размеров минимальной месячной оплаты труда на дату представления документов на регистрацию. Если стоимость чистых активов по окончании финансового года меньше размера уставного фонда, то уполномоченный орган обязан уменьшить уставный фонд, о чем предприятие извещает кредиторов. Имущественные права унитарного предприятия представлены в табл. 3.2. Унитарное предприятие может создать дочерние УП путем передачи им части имущества в хозяйственное ведение.

|

||