«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

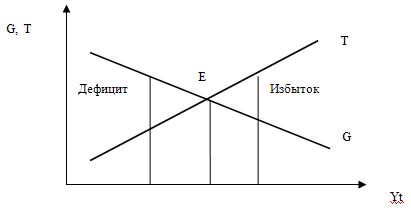

Экономическая теория: конспект лекций Таганрог: ТТИ ЮФУ, 2009. Тема 8. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ 2. Дефицит и профицит бюджетаМежду государственным бюджетом и величиной ВВП существует тесная взаимосвязь. Если представить, что сумма государственных закупок товаров и услуг – постоянная величина, не зависящая от уровня доходов, то при низком уровне доходов будет наблюдаться дефицит, а при высоком – излишек бюджета. Если бюджет сбалансирован, то величина налоговых поступлений совпадает с суммой правительственных закупок. Если в экономике наблюдается экономический спад, то сумма налоговых поступлений в бюджет при неизменном уровне государственных закупок сокращается, возникает бюджетный дефицит. На фазе экономического подъема величина налоговых поступлений выше уровня правительственных закупок, возникает бюджетный избыток (профицит). При данном уровне государственных расходов и данном уровне налоговой ставки размер бюджетного дефицита или излишка зависит от величины доходов.

Рис.8.1. Циклическое балансирование госбюджета Профицит – превышение доходов над расходами. Если обнаружен профицит, то он сокращается путем: уменьшения доходов от продажи государственной или муниципальной собственности, доходов от реализации государственных запасов и ресурсов; направлением бюджетных средств на погашение долговых обязательств; передачей части доходов бюджетам других уровней. Если правительственные расходы превышают доходы, то возникает дефицит государственного бюджета. При превышении доходов над расходами государство имеет положительное сальдо бюджета. Бюджетный дефицит = Расходы – Доходы. Чистые налоги = Налоговые поступления – Социальные выплаты. В этом случае бюджетный дефицит можно представить следующим образом: Бюджетный дефицит = Закупки товаров и услуг – Чистые налоги. или BD = G – T. На размер бюджетного дефицита оказывают влияние колебания объема национального выпуска. В периоды депрессии, когда ВВП снижается, бюджет, как правило, сводится с дефицитом, в то время как в периоды подъема наблюдается положительное сальдо бюджета. Причины этих изменений сальдо бюджета кроются в том, что во время спадов налоговые поступления от подоходного налога и других прямых налогов снижаются, так как снижается налогооблагаемая база. В то же время в периоды спадов некоторые виды государственных расходов увеличиваются (пособия по безработице и другие социальные выплаты). Предположим, что государственные расходы составляют 200 денежных единиц, а налоговая ставка t = 0,2. Следовательно, при Y = 0 налоговые поступления Т = 0. Когда расходы возрастают до 1000 единиц, то налоговые поступления становятся равными государственным расходам (200 единиц). При доходах 1500 единиц государственные расходы составят 300 единиц и т.д. Таким образом, при низком уровне доходов возникает дефицит государственного бюджета, при высоком – избыток бюджета. Исследования экономистов показывают, что рост государственных расходов приводя к увеличению доходов, не обеспечивает такого прироста налогов, который «окупал бы» возросшие расходы. Это значит, что сумма налоговых поступлений будет всегда меньше, чем прирост государственных расходов. Если в государственном бюджете имеется избыток, т.е. если государство изымает с помощью налогов больше, чем отдает, то это означает, что изъятий из макроэкономического оборота становится больше, чем инъекций. В результате происходит сокращение ВВП. Напротив, если госбюджет испытывает дефицит, т.е. его расходы превышают доходы, инъекции становятся больше, чем изъятия. Это означает, что покупательная способность возрастает и ВВП увеличивается. Таким образом, бюджетный дефицит – это не показатель плохого хозяйствования. Еще в 30-е годы Дж. Кейнс и шведские экономисты Г. Мюрдаль и Б. Улин предложили отступить от традиционного представления о том, что государственный бюджет должен быть сбалансированным, и пойти на некоторое превышение расходов над доходами для стимулирования экономического роста, особенно в периоды кризисов. Действительно, если государство выплачивает денег больше, чем получает, то это повышает покупательную способность в обществе – люди больше покупают, предприятия больше продают, увеличивая занятость ресурсов. Поэтому дефицит полезен в период безработицы, но в фазе подъема он опасен, так как приводит к инфляции, поскольку рост покупательной способности не сопровождается адекватным увеличением производства из-за исчерпания ресурсов. Для анализа источников образования дефицита госбюджета выделяют: 1) структурный дефицит; 2) циклический дефицит. Структурный дефицит бюджета возникает в периоды коренной ломки отраслевых структур экономик, которые повторяются с периодичностью в 45-55 лет. Он рассчитывается как разность между текущими государственными расходами (G) и доходами, которые могли бы поступить в бюджет при условии полной занятости при существующей системе налогообложения: Встр = G – t * Yf, где Встр – структурный дефицит государственного бюджета; Yf – ВВП при условии полной занятости; t – ставка подоходного налога. Циклический дефицит представляет собой разность между фактическим дефицитом и структурным дефицитом: Вцикл = t (Yf – Y), где Вцикл – циклический дефицит госбюджета; Y – фактический ВВП за данный год. В период экономического спада государство проводит политику инъекций в национальную экономику и вынуждено увеличивать размер государственных расходов. Первоначально уровень возросших государственных расходов увеличивает объем бюджетного дефицита. Но уровень государственных расходов и ставка налогообложения могут воздействовать не только на величину бюджетного дефицита, но и на уровень совокупного спроса, следовательно, на объем ВВП. Возросший объем государственных закупок увеличивает объем доходов, тем самым увеличивает общий объем налоговых поступлений в казну, следовательно, уровень бюджетного дефицита должен, наоборот, сократиться. Однако налоги влияют на величину совокупного спроса через мультипликатор. Поэтому изменение равновесных доходов (D’-D) равно изменению государственных расходов (G’-G), умноженному на величину мультипликатора (МРС). Так как изменение уровня доходов может быть записано как изменение величины ВВП (Y’-Y), то: Y’-Y = MPC (G’-G). Известно, что изменение бюджетного дефицита (B’-B) равно изменению уровня государственных расходов минус изменения суммы налоговых поступлений t (Y’-Y), которое имело место в результате изменения уровня доходов: B’-B = G’-G-t(Y’-Y). Таким образом, прирост государственных расходов будет способен вызвать оживление экономической активности, при котором сумма взимаемых налогов превысит данный прирост государственных расходов. При сбалансированном бюджете сумма всех сбережений (S) и чистых налогов (Т) равна сумме правительственных закупок (G) и инвестиций (I), а мультипликатор сбалансированного бюджета равен 1: S + T = G + I. В период экономических спадов государство допускает увеличение дефицита государственного бюджета. При анализе зарубежными экономистами стабилизационных фискальных мероприятий было обнаружено, что прирост дефицита государственного бюджета на равную величину оказывает разное влияние на совокупный спрос в стране – в зависимости от того, финансировался прирост дефицита бюджета за счет снижения налогов либо за счет изменения государственных закупок. При снижении налогов домашние хозяйства часть увеличившегося располагаемого дохода направляют на сбережения, поэтому первоначальный прирост потребления оказывается меньше величины снижения налогов. В результате прирост дефицита госбюджета, финансируемый за счет налогов, оказывает большее влияние на прирост совокупного спроса. Это явление открыл лауреат Нобелевской премии Т.

Если рост государственных расходов финансируется за счет роста подоходных налогов, то конечный прирост национального дохода равен первоначальному приросту государственных расходов. Мультипликатор сбалансированного бюджета при этом равен 1. В механизме действия изменения налогов на уровень ВВП налоговый мультипликатор показывает чистое влияние на величину ВВП роста налоговых сборов на 1 доллар. Тем не менее, изменение налогов сопровождается обычно изменением величины государственных расходов. Такое комбинированное влияние на ВВП отражает мультипликатор государственных расходов. Мультипликатор устанавливает, что прирост правительственных расходов d(G), сопровождаемый равным по величине приростом налоговых поступлений d(Т), имеет своим результатом рост выпуска продукции (ВВП). Такое явление возникает при одновременном действии встречных эффектов: 1. Прирост правительственных расходов (dG) ведет к увеличению совокупного спроса (dAD) на такую же величину; 2. Прирост налогов (dT) сокращает уровень потребительского спроса на гораздо меньшую величину ( с учетом МРС), падение совокупного спроса с учетом располагаемого дохода будет равно МРС (Y-dT) + a = MPC * Y(1 – t) + a. Попробуем вывести значение мультипликатора математическим способом.

AD = Y = MPC * Y + a + I. Введем в ее формулу математические значения G, T, TR, характеризующие степень вмешательства государства в экономику страны. При этом чистые налоги равны T – TR (налоговые поступления минус социальные бюджетные выплаты), а государственные закупки G равны государственным расходам минус транcфертные платежи TR: Y = MPC (Y – T + TR) + G + a + I. Раскроем скобки и представим налоговые поступления в бюджет как Т = Y*t, при условии, что это – пропорциональные налоги: Y = MPC*Y – MPC*t*Y + MPC*TR + G + a + I. Соберем вместе слагаемые функции, не зависящие от Y, обозначим их А

Y – MPC*Y + MPC*Y*t = A + I, где А = МРС * TR + a + I;

Выражение 1/1-МРС(1-t) и есть мультипликатор государственных расходов. Мультипликатор государственных расходов давно применяется в макроэкономическом моделировании, в частности в модели делового цикла Хикса–Самуэльсона. Смысл этой модели состоит в выравнивании «волн» циклических колебаний экономики с помощью регулирования величины государственных расходов путем варьирования налоговой ставкой пропорционального налога и изменения величины государственных расходов

Существует три способа для финансирования бюджетного дефицита: 1) путем дополнительной эмиссии денег; 2) за счет кредитов ЦБ; 3) посредством заимствований у населения и фирм. Каждый из этих способов имеет свои плюсы и минусы. Преимущества первых двух заключаются в том, что их использование дает возможность избежать вытеснения частных инвестиций государственными, поэтому расходы бизнеса и личное потребление не будут уменьшаться. Однако их применение чревато увеличением инфляции. Существуют три концепции балансирования бюджета: 1. Концепция ежегодного балансирования (рикардианство). Экономические субъекты исходят из убеждения, что любые долги надо рано или поздно отдавать. Они прирост задолженности государства воспринимают как прирост налогов в будущем, т.к. другого, кроме налогов, источника доходов у государства нет. Государственное бюджетное ограничение: Тнаст. + Тбуд./ (1 + i) = Gнаст. + Gбуд./ (1 + i). Концепция отрицает положительные эффекты стабилизационной фискальной политики. Так, рост госрасходов не приводит к стимулированию совокупного спроса вследствие эффекта вытеснения инвестиций. Снижение налогов не приводит к росту потребительских расходов, а приводит к росту сбережений, так как субъекты должны быть готовы к повышению налогов в будущем. 2. Концепция циклического балансирования. Утверждается допустимость балансирования бюджета в ходе экономического цикла. Дефициты в периоды спада позволяют стимулировать совокупный спрос, а излишки в периоды подъемов – сдерживать «перегрев» экономики. Такая политика позволяет сгладить амплитуду колебаний цикла на 30 – 35%. 3. Концепция функциональных финансов. Проблема сбалансированности бюджета рассматривается как второстепенная, на первый план выдвигается задача стабилизации экономического развития. Поддержание высокой занятости имеет приоритет. Рост госдолга не приведет к угрозе банкротства государства при условии хорошо отлаженной финансовой системы и высокой степени доверия к государственным институтам.

|

||