«Управление и Оптимизация Производственного Предприятия»

|

|

|

||||||

|

Экономическая теория Конспект лекций. Таганрог: ТТИ ЮФУ, 2009. Тема 5. Фискальная политика государства в условиях рынка 3.5.3. Налоги и механизм их действия. Виды и роль налогов в регулировании экономики. Налоговый мультипликаторНалоги – это обязательная нормативная ставка обложения любых видов дохода или имущества, физических и юридических лиц, которые характеризуются обязательностью, срочностью и всеобщностью. Налоговая система – совокупность форм и методов взимания налогов. Основные функции налогов: 1. Фискальная функция - сбор и аккумуляция денежных средств для государственного бюджета. 2. Регулирующая функция – уменьшение или расширение платёжеспособного спроса посредством налогов. 3. Социальная функция – реализуется через поддержание социального равновесия. Основные виды налогов: 1.

2. В зависимости от соотношения между ставкой налога и доходом, бывают: - налоги прогрессивные; - налоги регрессивные; - пропорциональные налоги; - фиксированные. Чистые налоги- налоги за минусом социальных выплат. Роль налогов

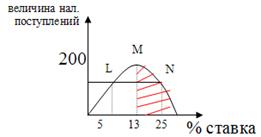

Мультипликатор налогов MRT =MPC/MPS. «Кривая Лаффера»

Эта кривая отражает взаимосвязь между величиной ставки налогов и налоговых поступлений в государственный бюджет. При повышении ставки, доходы государства за счёт налогов вначале увеличиваются, а затем, если налоговая ставка превышает точку М, то доходы от налоговых поступлений начинают уменьшаться. В соответствии с этим графиком налоговые поступления при более высокой ставке в точке N и при более низкой в точке L – одинаковы. Но если ставка в точке N не стимулирует спрос, то ставка налогов в точке L создаёт стимул к производству, сбережениям, инвестициям и увеличению национального дохода.

|

|||||||