«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

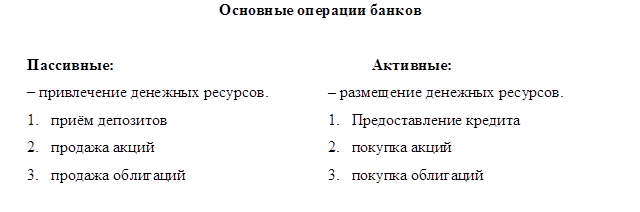

Экономическая теория Конспект лекций. Таганрог: ТТИ ЮФУ, 2009. Тема 6. Денежно-кредитная политика государства 3.6.3. Банковская система, основные типы коммерческих банков, их функции и операцииКоммерческие банки образуют костяк кредитной системы страны. Главное их предназначение – привлекать сбережения и распределять их между заемщиками. Для корпораций и потребителей банки являются основным источником кредитов. Пополнение оборотных средств предприятий и предоставление потребительского кредита – это классическая функция коммерческих банков. Кроме этого банки оказывают массу специальных услуг государству, предприятиям и населению. Это и чековое обслуживание, и расчетно-кассовые операции, выдача денег под заклад имущества, средне- и долгосрочное кредитование специального назначения (например, компании, разрабатывающих месторождение полезных ископаемых), проектное финансирование модернизации производства, предоставление ссуд в иностранной валюте, финансирование рисковых, венчурных проектов, лизинг оборудования и другие банковские операции и услуги. Коммерческие банки являются юридическими лицами, которым на основании лицензии, выдаваемой банком, предоставляется право привлекать денежные средства от физических и юридических лиц и от своего имени размещать их на условии возвратности и платности, а также осуществлять иные виды банковских операций. Коммерческие банки по форме собственности могут быть: - акционерными обществами различного типа; - частными компаниями; - кооперативной собственностью. Они осуществляют следующие банковские операции и сделки: - привлекают вклады (депозиты) и предоставляют кредиты по согласованию с заемщиком; - ведут расчеты по поручению клиентов и банков-корреспондентов и их кассовое обслуживание; - открывают и ведут счета клиентов и банков-корреспондентов, в том числе иностранных; - финансируют капительные вложения по поручению вкладчиков или распорядителей инвестируемых средств, а также за счет собственных средств банка; - выкупают, покупают, продают и хранят платежные документы и ценные бумаги (чеки, аккредитивы, векселя и другие документы), осуществляют иные операции. Банковские операции делятся на пассивные и активные. Пассивные - операции, с помощью которых образуются банковские ресурсы. Активные - посредством которых банк размещает эти ресурсы. Банковские ресурсы – это собственный капитал банка и вклады (депозиты), принимаемые банком от клиентов. Собственный капитал складывается из акционерного первоначального капитала, резервов и накопленной прибыли. Депозиты делятся на две группы: срочные (могут быть истребованы у банка по истечении какого-либо срока) и до востребования (могут быть изъяты в любое время). С другой стороны, активные операции составляют ссуды, которые также могут быть срочными (подлежат погашению через определенный срок - месяц, год, три года) и бессрочные (банк может потребовать их возвращения в любой момент).

Активные и пассивные операции в сумме составляют баланс банка и называются балансовыми. Забалансовые операции – операции, которые не являются не пассивными, не активными и не находят отражения в балансе: - Лизинговая операция. - Трастовые операции. - Факторинговые операции. - Консалтинговые операции. - Обмен валюты. - Охрана ценностей. - Выпуск и продажа кредитных карточек. Основная цель коммерческих банков – получение прибыли. Банковская прибыль – (маржа) - разница между суммой взимаемых и суммой выплачиваемых банком процентов + доходы на собственный капитал банка, помещённый в ссуды и инвестиции. Собственный капитал банка – разность между банковскими активами и пассивами. Если активы банка на определённую дату превышают пассивы на ту же дату – это говорит о платёжеспособности банка. Чистая прибыль = общей прибыли за – вычетом расходов по ведению банковских операций (зарплата, аренда). Чистая прибыль, взятая в отношении к собственному капиталу банка, составляет норму банковской прибыли. Банковская система России имеет два уровня. Первый уровень занимает Центробанк, второй уровень – коммерческие банки и специализированные кредитные организации. Банковская система должна обеспечивать экономику необходимым количеством денег. Банковская система объединяет рынок депозитов и рынок банковских кредитов. Банки могут создавать новые депозиты путем: - вложения чеков, выписанных на другой банк; - вклады наличности; - выдачи ссуды; - операций на открытом рынке; - получение кредита от центрального банка. Механизм создания банковских денег можно показать, используя принцип денежного мультипликатора. Он основан на том, что резервы и счета, потерянные одним банком, получают другие. Он является величиной, обратной норме. Обязательность резервов. Х1 =1/R*100%М, где М - денежный мультипликатор, R –резервная норма. Для определения максимального увеличения денег на текущем счете необходимо уменьшить избыточные резервы на денежный мультипликатор:

|

||