«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

Финансовые и коммерческие расчеты на ЭВМ Конспект лекций.Таганрог: Изд-во ТРТУ, 2005 2. ОЦЕНКА И АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ 2.6. Оценка стоимости акций и их доходности

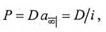

Акции – это ценные бумаги, выпускаемые акционерными обществами для финансирования своей деятельности. Различают два вида акций: привилегированные (preferred stocks) и обычные (common stocks). Владелец привилегированной акции имеет право получать фиксированный доход (дивиденд), причем выплата дивидендов по этим акциям осуществляется в первую очередь, до распределения дивидендов по обычным акциям. Привилегированные акции не дают права голоса на собрании акционеров, т.е. владение этими акциями не дает никаких прав по управлению акционерным обществом. Привилегированные акции аналогичны облигациям, но в отличие от последних их срок действия не ограничен. Акция (в классическом смысле этого термина) – негасимая ценная бумага. Основную массу составляют обыкновенные акции, владельцы которых являются совладельцами доли акционерного общества, соответствующей отношению суммы их акций к общему их выпуску. Стоимость и доходность привилегированной акции (ПА) Доход по привилегированной акции фактически является постоянной бессрочной рентой постнумерандо. Если акция куплена в начале года, то ее стоимость равна текущей стоимости бесконечной ренты на этот момент времени:

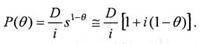

где D – гарантированная величина дивиденда по ПА; i – годовая норма доходности. Формула используется для оценки доходности акций по результатам торгов, когда цена покупки акции известна. Если ПА куплена за время q до очередной выплаты дивидендов, то ее стоимость определяется формулой

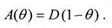

По аналогии с соответствующей формулой для цены облигации цену можно представить в виде суммы "чистой" цены акции, определяемой формулой (2.8.1), и "накопленным" дивидендным доходом А(q) (ср. с (2.6.12)):

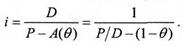

Тогда для определения доходности акции следует вычесть из цены, по которой она была куплена, накопленный доход для выплаты очередного дивиденда:

Обыкновенные акции (ОА) С точки зрения инвестора, доход от владения обыкновенными акциями представляет собой бесконечный поток дивидендов. Поэтому стоимость акции равна текущей стоимости бесконечной переменной ренты:

Дивиденды ОА могут падать, расти или оставаться постоянными. Первый случай не представляет интереса для анализа. ОА нулевого роста В этом случае предполагается, что дивиденды из года в год будут оставаться неизменными:

Реальная цена акции, естественно, может не совпасть с оценкой (2.8.6), поскольку прогнозы разных инвесторов различны. По известной рыночной цене акции можно оценить ожидаемую доходность:

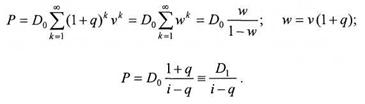

ОА нормального (постоянного) роста Акции нормального (постоянного) роста – это акции, по которым ожидается ежегодный прирост дивидендов с постоянным темпом:

где k – номер года. Цена акции снова определяется как текущая стоимость бесконечного потока дивидендов:

Рассмотренная выше модель носит название "модель Гордона". |

||

(2.8.1)

(2.8.1) (2.8.2)

(2.8.2) (2.8.3)

(2.8.3) (2.8.4)

(2.8.4) (2.8.5)

(2.8.5) (2.8.6)

(2.8.6) (2.8.7)

(2.8.7) (2.8.8)

(2.8.8) (2.8.9)

(2.8.9)