«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

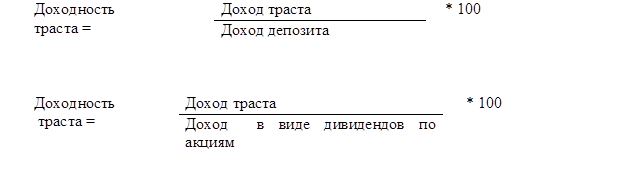

Финансовый менеджмент и налогообложение организаций Учебное пособие/ П.А. Левчаев. - Саранск: Мордовский гуманитарный институт, 2010 г. II. ИНСТРУМЕНТАРИЙ, МЕТОДЫ И ПРИЕМЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА 5. Формы и инструменты стоимостных отношений экономических субъектов5.3. Косвенная форма привлечения стоимостиЗдесь мы рассмотрим формы стоимостных отношений не относящиеся к денежным или форме ценных бумаг. Речь пойдет о факторинге, трасте, лизинге, клиринге, бартере, операциях с драгоценными металлами и драгоценными камнями, франчайзинге. Первостепенное значение имеет привлечение стоимости в систему финансовых ресурсов - будь то от продажи задолженности, ее клиринге, либо в случае "авансового" поступления при лизинге, франчайзинге и т.д. Диапазон привлекаемой стоимости (и многообразие ее форм) широк: выгодное использование при ее наличии (траст, операции с драгоценными металлами и камнями) - "стоимостное нивелирование" в спорных ситуациях (факторинг, клиринг, бартер) - "авансовое" привлечение в случае ее отсутствия (лизинг, франчайзинг). Факторинг - возник в XVI-XVII вв. как операция торговых посредников (по предоставлению отсрочки по проданному товару), а в последующем приобрел форму кредитования. Факторинг есть приобретение права на взыскание долгов, или на перепродажу товаров, услуг с последующим получением платежей. Это есть разновидность посреднической операции, при которой банк (факторинговая компания) за оговоренную плату получает право от предприятия взыскать причитающиеся ему платежи от покупателей (инкассировать дебиторскую задолженность). Одновременно банк кредитует оборотный капитал предприятия. Таким образом, факторинг интересен как операция, позволяющая ускорить или сделать возможным привлечение стоимости (дебиторской задолженности) в оборот предприятия, хотя первичным предметом договора является покупка долгов данному предприятию, а не предоставление стоимости. Очевидно, что в этом случае отсрочка платежа по существу превращается в немедленную оплату ускоряя оборачиваемость средств предприятия. В операции факторинга участвует фактор-посредник, поставщик, покупатель, а сам процесс выглядит следующим образом. Факторинговый отдел банка (или фактор фирма) покупает у предприятия долговые требования клиента на условиях немедленной оплаты (80 - 90 % стоимости отгрузки). Оставшаяся часть временно бронируется на специальном счете (на случай возможных претензий покупателя по качеству или цене поставленного товара), а затем, после взыскания долга (за минусом комиссионных платежей и причитающихся банку процентов за предоставленный кредит), возвращается клиенту. Оплата факторинговых услуг составляет до 1,5 % суммы счета плюс ставка по кредиту на полученную авансом сумму. Предметом уступки по факторингу может быть как денежное требование срок оплаты, по которому уже наступил, так и право на получение средств от должника в будущем. Плата, взимаемая факторинговой компанией, состоит из двух частей: 1) плата за управление - т.е. комиссионные за факторинговое обслуживание (ведение учета, страхование и т.д.). Зависит от масштабов деятельности поставщика и рассчитывается как процент годового оборота (обычно в пределах 3 %); 2) плата за учетные операции взимается за средства, предоставляемые поставщику досрочно - до получения суммы долга с должника. Ставка по этим операциям может превышать на 2 - 4 % банковскую ставку кредитования (как компенсация возможного риска). Для предприятия осуществление подобной операции выгодно по следующим причинам: 1) минимизация риска неплатежа по долгу и превращение задолженности в наличные деньги; 2) возможность получить кредит, ускорив оборачиваемость средств; 3) улучшение финансового состояния - ликвидности, рентабельности; 4) получить квалифицированные услуги, способствующие в итоге сосредоточенности на производстве продукции и расширении объемов оборота: оптимизация финансовых взаимоотношений с контрагентами, выгодные схемы расчетов, ведение учета товаров отгруженных и дебиторской задолженности, предоставление покупателям льготных условий покупки (отсрочка платежа); 5) получить услуги дополнительного характера, имеющие элементы юридического, консультационного, рекламного, сбытового, информационного, страхового, транспортного обслуживания. Эта форма финансового обслуживания может быть выгодна динамично развивающимся малым и средним предприятиям, испытывающим затруднения из-за несвоевременности оплаты поставленной продукции, затруднения по получению кредитных ресурсов. Как правило, из-за возможных сложностей (по оценке предстоящего риска, по организации работ) не подлежат факторинговому обслуживанию следующие предприятия: - предприятия, занимающиеся производством нестандартной продукции; - предприятия, имеющие множество дебиторов с незначительными суммами задолженности; - предприятия, связанные со своими контрагентами договорами долгосрочного характера. Различают виды факторинга: открытый (плательщик уведомлен о переуступке), закрытый (плательщики не осведомлены о договоре факторинга, а клиент информирует банк о заключенных сделках, получает под них кредит, рассчитывается по нему и, при неоплате покупателем долга, переуступает требования по взысканию банку), конвенционный (универсальная система обслуживания с большим перечнем сопутствующих услуг), экспортный (клиент гарантируется от кредитного и валютного риска). Траст - это разновидность комиссионно-посреднических услуг представляющих собой доверительные операции банков, финансовых компаний, инвестиционных фондов по управлению средствами (имуществом, деньгами, ценными бумагами) клиента и выполнению других интересующих его услуг на правах доверенного лица. В российской практике передача имущества не влечет за собой перехода права собственности на него к доверительному управляющему, который в соответствии с договором вправе совершать юридические и фактические действия в интересах выгодоприобретателя. Трастовые операции, проводимые коммерческими банками, подразделяются на две группы: 1) операции с денежными средствами и ценными бумагами клиентов на основе заключенных персональных договоров; 2) операции по управлению аккумулированными, в общих фондах банковского управления, денежными средствами и ценными бумагами. В договоре указывается передаваемое имущество, сроки представления отчетов управляющим и его вознаграждение. Передаваемое имущество должно быть свободным от всех обязательств. Передаваемые в управление деньги перечисляются на инвестиционный счет в банке. Общие фонды банковского управления создаются путем аккумулирования средств вкладчиков для последующего вложения в ценные бумаги. Они делятся на доли, которые удостоверяются сертификатом долевого участия. При сравнительном определении доходности трастовых операций можно воспользоваться формулами.

К услугам трастового характера относятся следующие агентские услуги банков: - управление активами, т.е. операции по приобретению ценных бумаг, формированию их портфеля; - первичное размещение ценных бумаг (в т.ч. ведение реестра акционеров, выплата им дивидендов). Для предприятий выгодность приобретение этих услуг обусловлена тем, что банки располагают большим объемом систематизированной информации о пропорциях и тенденциях фондового рынка, отработанным инструментарием оценки и осуществления финансовых вложений, имеют разветвленную сеть контрагентов. Осуществление подобных операций самим хозяйствующим субъектом может быть сопряжено с повышенными издержками и недостаточной эффективностью, ибо требует соответствующей квалификации. В любом случае, трастовые операции здесь представлены как форма осуществления стоимостных отношений предприятий, реализуемая с целью притока стоимости в систему. Лизинг. Деятельность предприятия строится исходя из стратегических ориентиров наращивания стоимости, но не всегда хозяйствующий субъект в желаемое время может располагать необходимыми для этого ресурсами. В этом случае, может помочь лизинг, который позволяет начать процесс привлечения стоимости в компанию без должного собственного финансового обеспечения производственной деятельности. Под лизингом понимается, долгосрочная аренда оборудования, транспортных средств, сооружений производственного назначения, предусматривающая возможность их последующего выкупа. В лизинговых операциях участвуют, как минимум, три стороны: 1) предприятие поставщик оборудования; 2) лизингодатель - лизинговая компания (банк, лизинговая служба банка или предприятия производителя, посредника) оплачивающая оборудование и предоставляющая его в аренду; 3) лизингополучатель - предприятие, арендующее оборудование представленное лизингодателем. Сама операция осуществляется на основе договора между лизинговой компанией (лизингодателем), приобретающей за свой счет оборудование и сдающей его в аренду, и предприятием (лизингополучателем), которое в течение оговоренного срока вносит арендную плату за пользование имуществом. По истечении срока контракта возможен возврат имущества, либо его выкуп по остаточной стоимости. Лизинговая сделка может быть представлена следующими этапами: 1) Предприятие (лизингополучатель) выбирает интересующего его продавца имущества; 2) Лизингополучатель заключает договор лизинга с лизингодателем, который приобретает (за счет собственных или кредитных ресурсов) в собственность и сдает в аренду интересующее предприятие имущество; 3) Предмет лизинговой сделки страхуется (лизингодателем или лизингополучателем) в страховой компании от возможных рисков. Возможен вариант, когда лизинговая компания и производитель (например, уникального оборудования) действуют в одном лице. Различают также сублизинг, когда отношения предусматривают переуступку прав пользования предметом лизинга третьему лицу. Различают два основных вида лизинговых операций. 1) Оперативный лизинг предполагает неполную окупаемость. Срок аренды здесь короче экономического срока службы оборудования, а инвестиционные затраты лизингодателя окупаются при сделке лишь частично. Для этого вида характерным является: лизингодатель не расчитывает покрыть все свои издержки за счет одного арендатора; лизингодатель сохраняет право собственности на передаваемое в аренду имущество; срок договора меньше срока физического износа предмета лизинга; риск порчи имущества лежит на лизингодателе; по окончании договора предмет сделки передается лизингодателю, который сдает его другому клиенту. В составе этого вида различают рантинг (краткосрочная аренда) и хайринг (среднесрочная аренда). 2) Финансовый лизинг предусматривает арендную плату покрывающую все инвестиционные затраты (плюс комиссионное вознаграждение) лизингодателя и достаточную для полной амортизации предмета лизинга. Здесь характерным является: покрытие издержек лизингодателя за счет одного клиента; право собственности на предмет лизинга по окончании договора переходит к лизингополучателю; срок договора предполагает полную амортизацию поставленного оборудования. В составе этого вида выделяют: лизинг с обслуживанием (предполагает оказание ряда услуг по содержанию оборудования); ливеридж-лизинг (предполагает участие в финансировании стоимости сдаваемого в аренду имущества стороннего инвестора); лизинг "в пакете" (здания и сооружения предоставляются предприятию в кредит, а оборудование - в аренду). Преимуществами лизинга являются: - операция предполагает 100 % кредитование приобретаемого оборудования (в то время как при банковском кредитовании речь идет о 70 - 80 % стоимости) и не требует немедленного начала платежей предприятием, что позволяет постепенно начать процесс обновления материально-технической базы (не отвлекая при этом значительные средства из оборота) и в льготном режиме осуществить привлечение стоимости; - существует возможность технической поддержки реализуемого проекта (ремонт, консультационные услуги, пусконаладочные работы, обслуживание оборудования), предоставления инжиниринговых услуг, поставки наиболее совершенных на данный момент комплектующих или видов оборудования лизингодателем; - выбором оборудования, комплектацией занимается лизинговая фирма, предприятие же сосредотачивается на производственном процессе; - осуществление капитальных затрат частями позволяет сохранять способность к самофинансированию и не сказывается на финансовой устойчивости; - оптимизация налоговых отчислений - возможен более льготный вариант налогообложения, чем в случае обладания оборудованием в собственности; - условия договора в наибольшей степени (чем в случае банковского кредитования) отвечают предмету сделки. Различают также следующие разновидности лизинга: банковский (в качестве лизингодателя выступает банк), раздельный (предусматривает участие в сделке нескольких компаний и финансовых учреждений с распределением соответствующих обязанностей между ними), возвратный (предприятие, продавшее оборудование лизингодателю берет его в аренду), генеральный (лизингополучатель имеет право пополнять список оборудования без согласования с лизингодателем), импортный (предполагает закупку оборудования за рубежом), экспортный (предоставление оборудования иностранному арендатору), классический (лизингополучатель принимает на себя все расходы по содержанию и эксплуатации оборудования), оперативный (когда лизингодатель оказывает услуги по содержанию и ремонту арендованного имущества), полный (предусматривает ремонт, обслуживание, замену арендованного оборудования лизингодателем) и др. Бартер представляет собой натуральный товарообмен, при котором торговая сделка совершается без денежной оплаты по схеме "товар - товар". Пропорция обмена устанавливается предприятием и контрагентом. При данной сделке происходит хотя и безденежный, но предварительно оцененный и сбалансированный обмен товарами по предварительному договору. Оценка производится, прежде всего, для обеспечения эквивалентности обмена (в случаях экспортно-импортных операций для согласования таможенной стоимости). Расчеты по возможным взаимным претензиям производятся дополнительными поставками или погашением разницы в денежной форме. Очевидно, что основной причиной бартерных сделок выступает дефицит денег, сама же операция в таких условиях позволяет осуществить балансировку товарных и опосредующих их стоимостных потоков. Товарообменные операции в своей основе имеют договор мены, согласно которому каждая из сторон передает в собственность другой определенный товар, т.е. выступает как продавец и покупатель одновременно. Положительными моментами таких сделок являются: снижается потребность в денежных ресурсах (в т.ч. заемных средствах), возможно погашение счетов дебиторов, сохраняются объемы производства и реализации. Негативными же следует признать следующие особенности: нет потоков денежных поступлений в систему, количество и качество поставок зависит от особенностей долга, сделка требует налоговых платежей в денежной форме. Другой операцией, не требующей денежных средств для своего осуществления, является операция взаимных расчетов (взаимозачет, клиринг). Взаимные расчеты представляют собой способ осуществления расчетов между предприятием и контрагентами в случае, когда каждая из сторон имеет совпадающие во времени денежные обязательства, требующие погашения. В этом случае долги контрагентов уравновешиваются, и перечисление денег не требуется. Наиболее сложная ситуация возникает когда количество участников сделки большое а суммы долгов различны - это обуславливает необходимость установления наиболее оптимальной схемы осуществляемых зачетов при наиболее полном учете интересов партнеров. Взаимные расчеты позволяют "развязать" накопившиеся неплатежи, упростить ситуацию с расчетами, не прибегая к денежным средствам (или используя их минимум). Операции взаимозачетов могут предполагать учет и соблюдение предъявляемых друг к другу требований, а следовательно и форм их реализации: денежные (в счет расчетов денежными средствами), товарные (в счет зачета товарных поставок), имущественные (предполагающие передачу имущества). Осуществление подобных операций может проводиться специализированными клиринговыми институтами (банками, центрами). Операции с драгоценными металлами и драгоценными камнями. Драгоценные металлы и драгоценные камни обладают инвестиционной ценностью и являются, таким образом, эквивалентом и инструментом образования и накопления стоимости. Банки имеют право осуществлять следующие операции с драгоценными металлами: осуществлять их покупку, продажу, как за свой счет, так и за счет клиента; привлекать их во вклады от физических и юридических лиц; предоставлять кредиты под их залог и др. С драгоценными камнями банки могут совершать операции: купли, продажи, как за свой счет, так и за счет клиентов; залоговые операции. Банки проводят операции с драгоценными металлами с открытием металлических счетов. Металлы, учитываемые на этих счетах, имеют количественную характеристику массы (для монет - количество в штуках) и стоимостную балансовую оценку. В договоре на открытие счета определяются проводимые операции, условия зачисления и возврата металлов, размер и порядок выплаты вознаграждения и др. Обращение драгоценных металлов может осуществляться в виде государственных ценных бумаг, номинированных в массе драгоценного металла или обеспеченных ими. Франчайзинг есть форма предпринимательства, при которой крупные и известные компании (франчайзеры) имеющие, как правило, "раскрученную" торговую марку заключают договор с более мелкими фирмами, дочерними предприятиями (франчайзи) на право-привелегию действовать под именем франчайзера. В этом случае предприятие не имеющее (как в случае лизингового соглашения) на данный момент свободных средств для начала дела, проекта получает возможность осуществить приток стоимости в систему. Франчайзи обычно обязана осуществлять свою деятельность в течении согласованного в договоре срока в установленном месте и в определенной форме. Франчайзер же обязуется снабжать партнера технологией, оборудованием, сырьем или в любой другой определенной договором форме содействия. |

||