«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

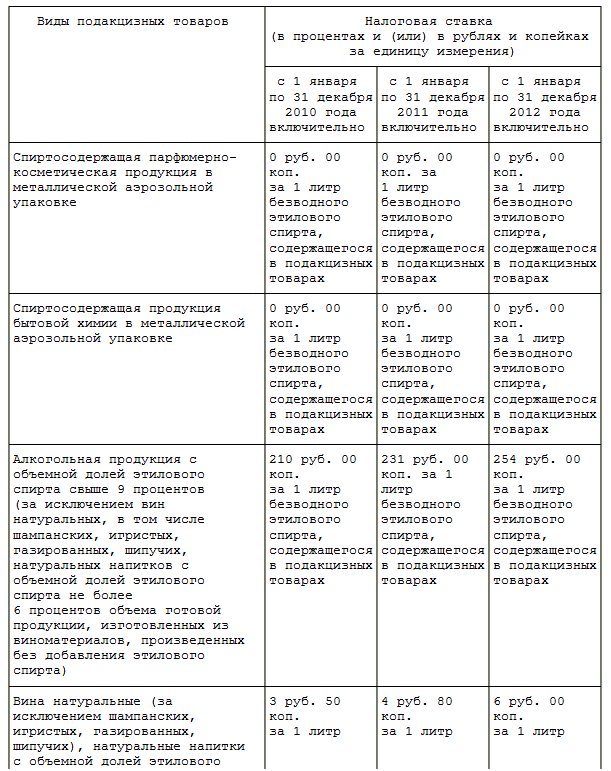

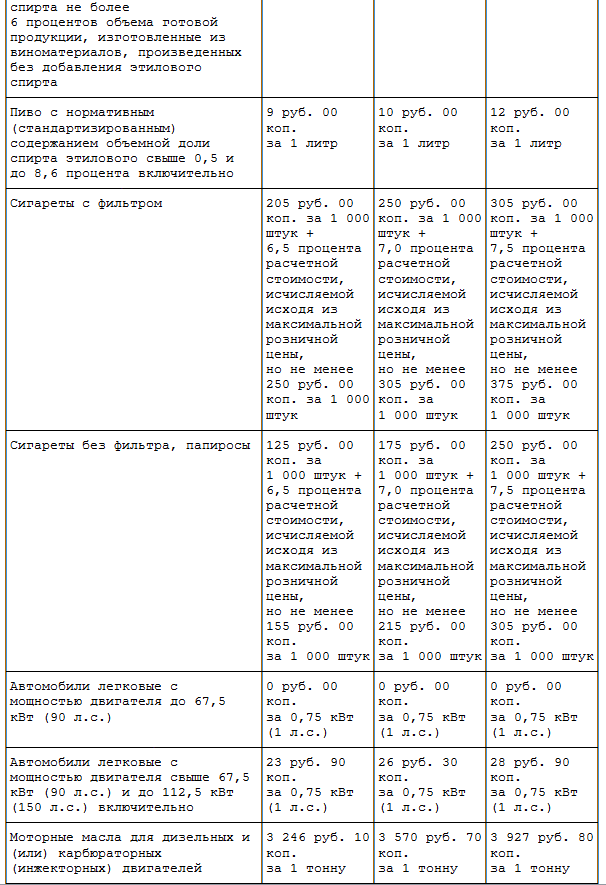

Финансовый менеджмент и налогообложение организаций Учебное пособие/ П.А. Левчаев. - Саранск: Мордовский гуманитарный институт, 2010 г. III. НАЛОГООБЛОЖЕНИЕ ОРГАНИЗАЦИИ 9. Налоги и сборы, уплачиваемые организациями с выручки от реализации продукции9.2 АкцизыПлательщиками акцизов являются: организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ. 1. Подакцизными товарами признаются: 1) спирт этиловый из всех видов сырья, за исключением спирта коньячного; 2) спиртосодержащая продукция с объемной долей этилового спирта более 9 процентов. Не рассматриваются как подакцизные следующие товары: - лекарственные, лечебно-профилактические, диагностические средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр лекарственных средств и изделий медицинского назначения; - препараты ветеринарного назначения, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов; - парфюмерно-косметическая продукция; - подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий; 3) алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5 процента, за исключением виноматериалов); 4) пиво; 5) табачная продукция; 6) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.); (в ред. Федерального закона от 29.12.2000 N 166-ФЗ) 7) автомобильный бензин; 8) дизельное топливо; 9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей; 10) прямогонный бензин. 1. Налогообложение некоторых подакцизных товаров (за исключением автомобильного бензина и дизельного топлива) осуществляется по следующим налоговым ставкам:

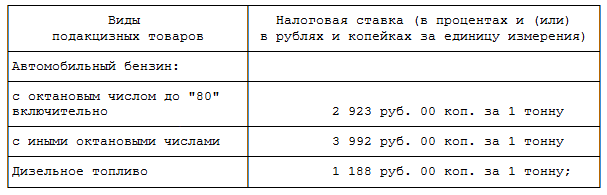

Налогообложение автомобильного бензина и дизельного топлива с 1 января 2010 года по 31 декабря 2010 года включительно осуществляется по следующим налоговым ставкам:

Объектом обложения акцизами признаются следующие операции: 1) реализация на территории РФ лицами произведенных ими подакцизных товаров, в том числе реализация предметов залога и передача подакцизных товаров по соглашению о предоставлении отступного или новации; 2) оприходование организацией или индивидуальным предпринимателе, не имеющим свидетельства, нефтепродуктов, самостоятельно произведенных их собственного сырья и материалов (в том числе подакцизных нефтепродуктов), получение нефтепродуктов в собственность за счет оплаты услуг по производству нефтепродуктов из давальческого сырья и материалов; 3) получение нефтепродуктов организацией или индивидуальным предпринимателем, имеющим свидетельство; 4) передача организацией или индивидуальным предпринимателем нефтепродуктов, произведенных из давальческого сырья и материалов, собственнику этого сырья и материалов, не имеющим свидетельства; 5) реализация организациями с акцизных складов алкогольной продукции, приобретенной у налогоплательщиков – производителей указанной продукции, либо с акцизных складов других организаций. В тоже время ряд операций не подлежат налогообложению: - передача подакцизных товаром одним с структурным подразделением организации, не являющимся не являющимся самостоятельным налогоплательщиком, для производств других подакцизных товаров другому такому же структурному подразделению этой организации; - реализация организациями денатурированною этилового спирта из всех видов сырья; - реализация организациями денатурированной спиртосодержащей продукции; - реализация подакцизных товаров (за исключением нефтепродуктов), помещенных под таможенный режим экспорта, за пределы территории РФ; - реализация нефтепродуктов налогоплательщиком; - первичная реализация (передача) конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, на промышленную переработку под контролем таможенных и (или) налоговых органов либо уничтожение. Налоговая база по объекту обложения акцизами определяется: - как объем реализованных (переданных) подакцизных товаров в натуральном выражении по подакцизным товарам, и отношении которых установлены твердые (специфические) налоговые ставки; - как стоимость реализованных (переданных) подакцизных товаров, исчисленная исходя из цен, определяемых с учетом положений ст. 40 НК (без учета акциза и налога на добавленную стоимость) по подакцизным товарам, в отношении которых установлены адвалорные ставки; - как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен реализации, действовавших в предыдущем налоговом периоде, а при их отсутствии, исходя из рыночных цен (без учета акциза и налога на добавленную стоимость), по подакцизным товарам, в отношении которых установлены адвалорные налоговые ставки. В аналогичном порядке определяется налоговая база по подакцизным товарам, в отношении которых установлены адвалорные налоговые ставки, при их реализации на безвозмездной основе, при совершении товарообменных (бартерных) операций, а также при передаче подакцизных товаров по соглашению о предоставлении отступного или новации и передаче подакцизных товаров при натуральной оплате труда; - как объем полученных (оприходованных) или переданных нефтепродуктов в натуральном выражении. Предусмотрено, что если налогоплательщик не ведет раздельного учета при налогообложении подакцизных товаров по разным ставкам, сумма акциза определяется исходя из максимальной из применяемых налогоплательщиком налоговой ставки от единой налоговой базы, определенной по всем облагаемым акцизом операциям. Суммы акциза, исчисленные налогоплательщиком при реализации подакцизных товаров (за исключением реализации на безвозмездной основе) и предъявленные покупателю, относятся у налогоплательщика на расходы, принимаемые к вычету при исчислении налога на прибыль организаций. Суммы акциза, исчисленные налогоплательщиком по операциям передачи подакцизных товаров, а также при их реализации на безвозмездной основе, относятся у налогоплательщика за счет соответствующих источников, за счет которых относятся расходы по указанным подакцизным товарам. Суммы акциза, фактически уплаченные при ввозе подакцизных товаров на таможенную территорию РФ, учитываются в стоимости указанных подакцизных товаров. Налогоплательщик имеет право применить налоговые вычеты для уменьшения суммы акцизов в следующих случаях: - если приобретаемый подакцизный товар (в том числе ввезенный из-за рубежа) используется в качестве сырья для производства других подакцизных товаров, то уплаченный акциз не учитывается в стоимости приобретенного подакцизного товара, а подлежит вычету (или возврату). Правда, указанное положение применяется только в случае, если ставки акциза на подакцизные товары, используемые в качестве сырья, и ставки акциза на подакцизные товары, произведенные из этого сырья, определены на одинаковую единицу измерения налоговой базы; - в случае безвозвратной утери указанных подакцизных товаров в процессе их хранения, перемещения и последующей технологической обработки суммы акциза также подлежат вычету. При этом вычету подлежит сумма акциза, относящаяся к части товаров, безвозвратно утерянных в пределах норм естественной убыли, утвержденных уполномоченным федеральным органом исполнительной власти для соответствующей группы товаров; - при передаче подакцизных товаров, произведенных из подакцизного давальческого сырья (материалов), вычетам подлежат суммы акциза, уплаченные собственником давальческого сырья (материалов) при его приобретении (в т. ч. при ввозе этого сырья (материалов) на таможенную территорию РФ) или производстве; - если акциз уплачен на территории РФ по спирту этиловому, произведенному из пищевого сырья, использованному для производства виноматериалов, в дальнейшем использованных для производства алкогольной продукции; - в случае возврата покупателем подакцизных товаров или отказа от них. Кроме того, вычетам подлежат: - суммы авансовою платежа, уплаченные пни приобретении акцизных марок либо при приобретении специальных региональных марок по подакцизным товарам подлежащим обязательной маркировке (алкогольной продукции или табачным изделиям); - суммы акциза, фактически уплаченные при ввозе подакцизных товаров на таможенную территорию РФ, учитываются в стоимости указанных подакцизных товаров. - суммы акциза, начисленные при получении нефтепродуктов налогоплательщиком, имеющим свидетельство на производство, и (или) свидетельство на оптовую реализацию, и (или) свидетельство на оптово-розничную реализацию, при их реализации (передаче) налогоплательщику, имеющему свидетельство; - суммы акциза, начисленные налогоплательщиком по нефтепродуктам, при дальнейшем использовании подакцизных нефтепродуктов в производстве других нефтепродуктов; - суммы акциза, уплаченные лицами, имеющими свидетельство, при ввозе подакцизных нефтепродуктов на таможенную территорию РФ. Налоговые вычеты производятся на основании расчетных документов и счетов-фактур, таможенных деклараций (или иных документов, подтверждающих ввоз подакцизных товаров на таможенную территорию РФ и уплату соответствующей суммы акциза). При этом вычетам подлежат только суммы акциза, фактически уплаченные продавцам при приобретении подакцизных товаров либо предъявленные налогоплательщиком и уплаченные собственником давальческого сырья (материалов) при его производстве, либо фактически уплаченные при ввозе подакцизных товаров на таможенную территорию РФ, выпущенных в свободное обращение. Налоговым периодом признается календарный месяц. Сроки уплаты акцизов зависят от вида подакцизного товара и совершаемых с ним операций. Так, уплата акциза при совершении операций с нефтепродуктами производится не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. При этом налогоплательщики, имеющиетолько свидетельство на оптовую реализацию, уплачивают акциз не позднее 25-го числа второго месяца, следующего за истекшим налоговым периодом. Налогоплательщики, имеющие только свидетельство на розничную реализацию, уплачивают акциз не позднее 10-го числа месяца, следующею за истекшим налоговым периодом. Уплата акциза при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров (кроме нефтепродуктов) производится исходя из фактической реализации (передачи) указанных товаров за истекший налоговый период равными долями не позднее 25-го числа месяца, следующего за отчетным месяцем, и не позднее 15-го числа второго месяца, следующего за отчетным месяцем. Уплата акциза при реализации (передаче) алкогольной продукции с акцизных складов оптовых организаций производится исходя из фактической реализации (передачи) за истекший налоговый период: - не позднее 25-ю числа отчетного месяца (авансовый платеж) по алкогольной продукции, реализованной с 1-го по 15-е число включительно отчетного месяца; - не позднее 15-го числа месяца, следующею за отчетным, по алкогольной продукции, реализованной с 16-го по последнее число отчетного месяца. Сроки и порядок уплаты акциза при ввозе подакцизных товаров на таможенную территорию РФ устанавливаются таможенным законодательством РФ. |

||