«Управление и Оптимизация Производственного Предприятия»

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

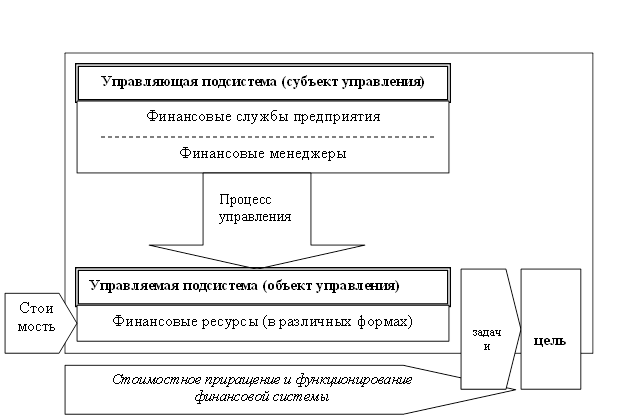

Финансовый менеджмент и налогообложение организаций Учебное пособие/ П.А. Левчаев. - Саранск: Мордовский гуманитарный институт, 2010 г. I. ОСНОВЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА 2. Сущность и содержание финансового менеджмента2.3. Организация финансовой работы на предприятииФинансовая система управления, в рамках которой действует менеджер, выступает подсистемой общей системы управления предприятием. Одна из трактовок термина «организация» подразумевает организованность, хорошее, планомерное, продуманное устройство, внутренняя дисциплина. Западный менеджмент в качестве организации рассматривает группу людей, деятельность которых сознательно координируется для достижения общей цели. Некоторые исследователи даже отождествляют организацию с системой и структурой. Высокая степень упорядоченности элементов системы предполагает употребление понятия «организация» - в этом случае организация представляет собой направленный процесс и указывает на восходящую стадию развития системы, ее эволюцию. Кроме того, вне системы не может быть никакой организации. Одни и те же элементы системы могут образовывать высокоорганизованные и менее организованные системы. Следовательно, организация есть состояние и определенный этап развития системы, характеризующий ее целенаправленное изменение к более высокой стадии развития. Если мы имеем в виду организацию управления, то это рациональное сочетание элементов управляющей системы с объектом управления для достижения поставленной цели. Схематично организацию финансовой работы можно представить рисунком, где подсистема, управляющая объектом, обеспечивает его функционирование (решение задач в сферах финансовой деятельности, выполнение функций финансовых ресурсов) для реализации цели обеспечения воспроизводства финансовых ресурсов (рис. 2).

Рис. 2 – Организации финансовой работы экономического субъекта В генезисе основных подходов к определению главной цели функционирования предприятия (и его управляющих подсистем) модель максимизации рыночной стоимости является одной из новейших, с ней связывается благосостояние собственников, максимизация социально-экономического эффекта экономического субъекта во внешней среде. Первоначальная стоимость, поступающая для формирования финансовых ресурсов, получает приращение (посредством производственной деятельности экономического субъекта, его финансовых вложений и др.), реализуя механизм финансового роста системы. Для полного понимания сути управленческого воздействия на финансовые ресурсы необходимо выделить факторы внешнего порядка, которые выступают как порождающие (доминирующие) и поддерживающие развитие системы ресурсов: 1) право распределять ресурсы (права собственности). Этот фактор рассматривается как надсистемный, обусловливающий ее создание (учреждение, долевое участие), а в последующем и подпитку ресурсами; 2) внешние источники финансовых ресурсов системы предполагают поступление средств извне, ресурсы в этом случае не являются результатом деятельности системы. Рассматриваются как вторая составляющая (см. п. 1 внешних факторов) аккумулируемой системой стоимости. Здесь выделим: а) стоимостные отношения с финансово-кредитной сферой в широком смысле (имеется возможность прибыльно использовать попавшую в систему стоимость, превратив ее в принадлежащие системе ресурсы, например кредиторская задолженность) и б) стоимостные отношения собственно ради получения ресурсов. Они обусловлены существованием внешней, порождающей систему среды, – сфера стоимостных отношений государства. Организация экономических отношений в государстве, степень их развития, механизм и инструментарий использования также оказывают влияние на систему через осуществляемую денежную политику (в том числе денежная форма ресурсов, инфляционное наполнение прибыли), налоговую политику, амортизационную политику. Эти факторы как предваряющие стоимостные мы рассматриваем как косвенные; 3) менеджер, реализующий управление системой также является надсистемным фактором. В отличие, например, от собственника он входит в ближайшую среду системы. Он подбирает элементы системы и формирует ее структуру с целью наиболее полного соответствия требованиям внешней среды. Данный фактор (с позиции наличия творческих способностей) в наибольшей степени способствует притоку упорядоченной информации в систему (негэнтропии), чем обеспечивает ее поступательное и непрерывное развитие, приращение стоимости к имеющимся ресурсам (обозначенное ранее как финансовое предпринимательство). Этот и первый фактор могут с определенными допущениями отождествляться; 4) пространство и время являются важнейшими координационными параметрами положения системы, отображения ее эволюции. В пространстве и времени система проходит этапы эволюции, изменяя свои составляющие и качественные характеристики. Эти характеристики известны как «принцип пространственно-временного существования системы». Так, финансовые ресурсы могут быть исследованы с точки зрения прошлого (осуществленные затраты), настоящего (имеющиеся средства), будущего (затраты будущих периодов). Кроме того, меняется каждый из элементов системы и их набор в целом. Время влияет не только на стоимость единицы финансовых ресурсов, но и на всю систему, которая здесь проходит стадии своего развития: возникновение, становление, период зрелости, регрессивные изменения и исчезновение. Согласно закону синергии именно с позиции времени устанавливаются свойства элементов системы, характеризующие состав ее параметров, их взаимозависимость, соответствие, изменение во времени. Этот факт получает наглядное подтверждение применительно к такой объективной характеристике финансовых ресурсов как стоимость, что обусловливает различную стоимостную характеристику элементов и применение стоимостной оценки бизнеса к системному образованию. Пространство, с точки зрения которого характеризуется каждая из стадий эволюции, и сосуществование с другими системами оказывают на исследуемую систему прямое или косвенное влияние. Так, влияют финансово-кредитная и денежная системы, барьеры для входа в эти системы (правовые, финансовые, организационные); или, допустим, изменяется качественный и количественный состав ресурсов: система малого предприятия разрастается до акционерного общества, ТНК. Таким образом, факт влияния «разрастания» структуры на саму исходную систему финансовых ресурсов очевиден. Пространственно-временной континуум обусловливает относительность рассмотрения стоимости. Эта базовая величина, как отмечалось, во времени рассматривается с помощью дисконтирования финансовых потоков, а в пространстве – с помощью издержек на ее перемещение (учет курсов валют, таможенных пошлин) Процессы глобализации обусловили развитие информационной составляющей систем и теперь издержки перемещения стоимости могут быть минимизированы (сделка совершается в режиме реального времени). Для правильного определения сути комплексного управления объектом важно детализировать набор элементов управляющей системы. Кроме финансовых управляющих для полноценного процесса управления необходимы и другие элементы: органы управления, информация, организационная и вычислительная техника, технология управления, кадры управления, средства связи и внутрифирменная почта. Информация, организационная и вычислительная техника, технология управления, средства связи и внутрифирменная почта могут быть охарактеризованы как элементы средств труда, а кадры управления – как рабочая сила, с помощью которых управляющая подсистема воздействует на предмет труда (финансовые ресурсы). Комплексное исследование финансовой системы, а в последующем и проектирование системных взаимосвязей возможно с учетом охвата всех структурных элементов и детализации взаимосвязей между ними (табл. 1). Таблица 1 – Специфика элементов управляющей подсистемы

Организационную и вычислительную технику будем рассматривать как единый со средствами связи и внутрифирменной почтой элемент. Трансформационные процессы в финансовых системах различного уровня определили возникновение систем делового интеллекта, основой формирования которых, надо полагать, послужили информационный, организационный, вычислительный элементы. Информационная составляющая систем обусловила возникновение в последние годы информационной экономики (постиндустриальная стадия развития общества), а важнейшее понятие теории информационных объектов «информационное пространство» во многом тождественно понятию «пространство готовности». Функционирование финансовой системы представляет собой движение, взаимодействие всех ее элементов во времени и пространстве, что обусловливает качественное изменение структуры и состояния объекта управления. Взаимодействие того или иного элемента с другими в совокупности, образует определенные подсистемы, где один из элементов считается ведущим, а другие соподчиненными. Так, взаимосвязи элемента «органы управления» с другими элементами обусловливают формирование подсистемы «организационная структура управления». Следовательно, в составе финансовой системы функционируют следующие подсистемы: «организационная структура управления», «структура информационной подсистемы», «структура организационной и вычислительной техники», «структура технологии управления», «структура кадрового управления», «структура подсистемы финансовых ресурсов». Как принадлежащие одной системе элементы образуют межэлементные связи, влияющие друг на друга. Например, органы управления используют определенную технологию управления, информацию, кадровое обеспечение, вычислительную технику. Или возросший поток информации может потребовать применения более современной вычислительной техники, структурной перестройки, адекватной информационным потокам, и изменения состава кадров и технологии управления. В любом случае надежность и эффективность управляющей системы обусловлена качеством ее структурных составляющих и может быть существенно ограничена при использовании в своем составе не отвечающего предъявляемым критериям элемента. Критерием эффективности функционирования системы служит ее рентабельность, а тревожным сигналом может быть опережающий рост издержек по сравнению с ростом прибыли. Взаимодействие наблюдается между всеми элементами финансовой системы. Примерные направления этих процессов при функционировании финансовой системы показаны в табл. 2. Таблица 2 – Специфика взаимодействия элементов финансовой системы в процессе функционирования

Функционирование выделенных подсистем имеет свои особенности, обусловленные приоритетами выделяемых для решения определенного класса задач систем. Только относительно элемента «финансовые ресурсы» реализуются финансовые отношения, иные могут быть здесь охарактеризованы как косвенные. Изменение состояния элементов системы происходит под воздействием управляющей подсистемы для достижения желаемой цели. Цели управления представляют собой прообразы конечных результатов финансовой деятельности организации. Постановка цели в отношении управляемой подсистемы должна исходить из реальных возможностей достижения. Игнорирование этого требования ведет к тому, что цель может быть не выполнена или выполнена со значительными издержками, обусловливающими отвлечение ресурсов, которые необходимы для достижения других целей. Это ведет к снижению эффективности функционирования системы финансовых ресурсов. Установление желаемого состояния связей между элементами финансовой системы для получения конечных результатов с минимальными издержками осуществляется в процессе управления системой посредством целеполагания, ориентирующего систему в нужном направлении. Общая целевая направленность и структура подсистемы финансовых ресурсов обусловлены их эффективным воспроизводством. Процесс управления обеспечивается на основе реализации функций управления в отношении объекта воздействия, а процесс управления всей системой – на основе координации этих процессов. Формирование функций управления должно основываться на методологических принципах. Функция управления является объективной категорией, но ее реализация субъективна, поскольку рассматривается как область человеческой деятельности. Верным следует признать характеристику функции управления как особого вида управленческой деятельности, продукта процесса разделения труда и специализации в управлении, отличающегося относительной самостоятельностью участка управления. Характер и повторяемость управленческих операций предполагают цикличность осуществляемого процесса. Итак, для достижения целей финансовой системы необходимы организация работы определенного числа людей, группировка их по конкретным видам деятельности и управление этим процессом. Решить в наиболее полной мере задачу выделения функций управления можно, если рассматривать осуществление воспроизводственного процесса элементов системы финансовых ресурсов как непрерывный и последовательный перевод их из одной стадии в другую. Перевод осуществляется посредством процесса управления, а само воздействие, обусловливая специфику метода, определяется логикой основанной на сути цикличности процесса управления. Для осуществления данного воздействия необходимо знать характеристику каждой стадии воспроизводственного процесса, т. е. иметь количественное представление о стоимостном образовании. Эта информация представляет собой нормы аккумулируемых, расходуемых финансовых ресурсов. Зная нормы, можно количественно описать процессы перевода элементов из одной стадии в другую, т. е. спланировать преобразование системы. В процессе такого перевода появляется необходимость измерять достигнутые результаты и анализировать произошедшие отклонения от заданных показателей плана. На основе результатов анализа появляется возможность предметно воздействовать на процессы, происходящие в системе, с целью наиболее полной реализации запланированных данных. Следовательно, формализуемая часть процесса управления финансовыми ресурсами представляет собой последовательное осуществление в каждой стадии воспроизводственного процесса элементов таких процедур, как нормирование, планирование, учет, анализ, регулирование. Их замкнутая последовательность представляет собой фазы управленческого цикла (повторяющиеся процессы управленческого воздействия). Разложение на фазы процесса управления правомочно в рамках системного подхода с точки зрения не только процессного акцента в исследовании, но и функционального его направления. Это подразумевает аналитическую процедуру, так как предполагается детализация интересующего явления на составляющие элементы, части (табл.3). Фазы управленческого цикла в отношении стадий воспроизводственного процесса элементов определят конкретные управленческие функции. Такой метод научного подхода будет характеризовать следующую за аналитическим разложением функций логическую стадию – синтез. Таблица 3 – Характеристика фаз управленческого цикла

Подобный подход позволяет в полной мере рассмотреть управленческую деятельность (управляющую подсистему) применительно к особенностям объекта управления (управляемой подсистеме) и реализовать системный принцип рассмотрения. Способ организации, взаимосвязь, взаимообусловленность компонентов (составных частей разного уровня и специфики) правильнее определить как финансовый механизм предприятия, обеспечивающий оптимальное функционирование его финансовой системы. Поскольку функционирование механизма обеспечивает прибыльное использование финансовых ресурсов, то важность приобретают детерминанты стоимостного приращения и степень их задействования, определяющая успешность процесса. Аспекты организационного устройства финансовой системы предприятия позволяют сделать вывод, что функционирование финансовой системы, акценты ее исследования обусловлены определенными конфигурациями связей между ее составляющими. Выделим конфигурации основанные: 1) на взаимосвязи использующихся при рассмотрении подсистем (ключевая часть – используемые при системном разложении элементы); 2) на функционировании организации (финансового механизма) (ключевая часть – выполнение функций системы); 3) на управленческом воздействии субъекта на объект для достижения цели системы (ключевым является процессный подход к управленческому воздействию, т. е. реализация фаз нормирования, планирования, учета, анализа, регулирования); 4) на росте стоимости системы (ключевая часть – реализация воспроизводственного процесса ресурсов, т. е. стадий их формирования и использования); 5) на адаптации к внешней среде (ключевым является соответствие параметрам финансово-кредитной природы внешней среды). Понимание сущности финансового механизма достигается только с учетом всех выделенных конфигураций. Комбинируя их, можно приблизиться к более полному раскрытию функционирования финансового механизма. Каждая из конфигураций показывает возможный акцент исследования, перспективы научных построений, которые в последующем могут составить основу соответствующей теории исследования функционирования финансовых ресурсов. Этот факт следует учитывать при организационном проектировании, структурировании, реорганизации систем. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||