«Управление и Оптимизация Производственного Предприятия»

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

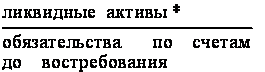

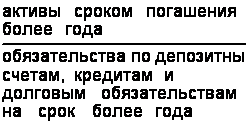

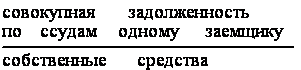

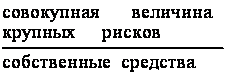

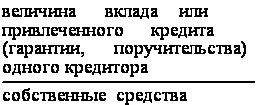

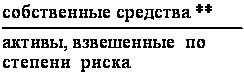

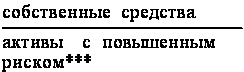

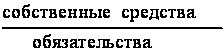

Финансы, денежное обращение и кредит Конспект лекций. Таганрог: Изд-во ТРТУ, 1996. Тема 5. Денежно-кредитное регулирование 5.5. Банковское регулирование5.5.2. Экономические нормативыУправление банковской деятельностью через систему экономических нормативов дает возможность косвенным, опосредованным путем влиять на величину общего размера платежных средств, необходимого для обслуживания воспроизводственного процесса. В целях обеспечения устойчивости кредитных организаций Банк России устанавливает для них следующие экономические нормативы (табл. 5.1). Таблица 5.1 Экономические нормативы для кредитных организаций

* К ликвидным активам относятся: денежные средства и средства в расчетах, драгоценные металлы, наличная иностранная валюта, средства на счетах у иностранных банков, средства на корреспондентском счете в Банке России, вложения в государственные долговые обязательства, выданные банком кредиты, срок погашения которых наступает в течение ближайших 30 дней. ** С целью расчета данного показателя, все активы банка распределяются по 6 группам риска по принципу возрастания рискованности. Отдельным группам и категориям активов присваиваются соответствующие коэффициенты риска. Коэффициенты позволяют учесть возможные потери стоимости активов вследствие их рискованности. *** К активам с повышенным риском относятся: долгосрочные ссуды на срок более года, ценные бумаги акционерных обществ, просроченная задолженность по ссудам, опротестованные векселя, факторинговые операции, отдельные кредиты. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||