«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

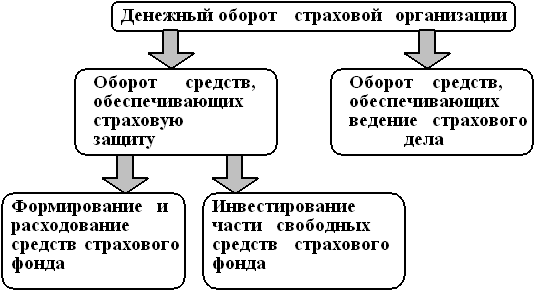

Финансы, денежное обращение и кредит Конспект лекций. Таганрог: Изд-во ТРТУ, 1996. Тема 8. Страхование 8.3. Финансовые основы деятельности страховых организацийСтраховщик формирует и использует средства страхового фонда для следующих целей: 1) для возмещения ущерба по договорам страхования; 2) для финансирования собственных расходов на ведение дела. Кроме этого, страховщик занимается инвестиционной деятельностью. Источниками инвестиций являются как средства самого страховщика, так и временно свободные средства страхового фонда. Схема денежного оборота страховой компании приведена на рис. 8.1. Средства страхового фонда формируются за счет аккумуляции страховых премий, поступающих по договорам страхования. При использовании средств страхового фонда происходит несовпадение расчетного ущерба с фактическим. Такое временное и территориальное несовпадение является причиной формирования за счет неиспользованной части совокупной нетто-ставки в благоприятные годы. Средства запасных фондов расходуются в годы с повышенной убыточностью. Различают два типа страховых резервов: а) запасные фонды по рисковым видам страхования; б) резервы взносов по долгосрочному страхованию жизни и дополнительной пенсии.

Рис. 8.1. Денежный оборот страховой организации На практике страховые организации России используют имеющийся опыт Росгосстраха по формированию страховых резервов на основе нормативов. При этом норматив зависит от уровня нетто-ставки, заложенной в тарифе. Размер резервов расчитывается на основании данных о полученных страховых премиях по договорам страхования, заключенным в отчетном периоде, и страховых выплатах, произведенных по договорам страхования, заключенным в периоды, предшествующие отчетному. Страховые резервы предназначены для выполнения обязательств в будущем, следовательно необходима оценка будущих обязательств и соответственное формирование резервов (то есть, соответствие принятым по договорам страхования обязательствам). В западной практике по видам страхования формируются, так называемые, технические резервы - это средства в размере невыполненных обязательств страховщика по отдельному договору страхования. Выделяют две группы технических резервов: - резерв незаработанной премии; - резервы убытков. а) Резерв незаработанной премии состоит из той части страховой премии, которая поступила по договорам страхования, действовавшим в отчетном периоде, и которая относится к сроку действия договора страхования, выходящего за пределы отчетного периода. Это обусловлено тем, что страховые премии, как правило, уплачиваются вперед, авансом, на весь срок действия договора cтрахования. Если период действия договора страхования совпадает с отчетным периодом или входит в рамки отчетного периода, то резерв незаработанной премии по таким договорам страхования не образуется. б) Резерв убытков предназнчен для обеспечения выполнения обязательств по страховым случаям, о которых в установленном порядке было заявлено страховщику, а также по страховым случаям, о которых не было заявлено, и обязательства по ним будут выполняться за пределами отчетного периода. В целом данные резервы позволяют компенсировать повышенные расходы страховой компании в случае, где убыточность страховой суммы в отчетном периоде выше ожидаемой. Величина технических резервов определяется путем оценки в денежной форме финансовых обязательств страховщика по предстоящим страховым выплатам. Кроме специальных фондов страховая организация формирует и использует универсальные фонды, существование которых обусловлено деятельностью страховщика как хозяйственной единицы: уставной фонд, резервный фонд, фонд накопления, фонд потребления. К доходам страхователя относятся: - страховые премии (первичный доход); - доходы от инвестиционной деятельности; - доходы от оказания различных услуг. В систему расходов входят следующие: - расходы на выплату страховых возмещений и страховых сумм (страховые суммы выплачиыаются по накопительным видам страхования); - отчисления в запасные фонды и резервы взносов; - отчисления на предупредительные мероприятия; - расходы на ведение дела (расходы на оплату труда, хозяйственные и канцелярские расходы, расходы на командировки, прочие); Финансовый результат деятельности страховщика включает два основных элемента: - прибыль (убыток) страхования; - прирост (отток) резерва взносов. Под прибылью страховой организации понимается положительный финансовый результат, при котором достигается превышение доходов над расходами по обеспечению страховой защиты. Однако, основным источником получения прибыли для страховщика является инвестиционная деятельность. Источником инвестиций служат временно свободные средства страхового фонда (запасные фонды и резервы взносов). Прибыль от инвестиционной деятельности может направляться на финансирование страховых операций, дотации убыточным видам страхования, подготовку кадров, разработку новых видов страхования. Прибыль страховой организации облагается налогом на прибыль. Максимальная ставка налога составляет 43% (13% - федеральная ставка и 30% - региональная надбавка). Кроме того, страховщики являются плательщиками всех универсальных налогов, которые применяются независимо от сфер деятельности, видов получаемых доходов и территориального расположения. Операции по страхованию не облагаются налогом на добавленную стоимость. |

||