«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

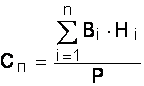

Финансы, денежное обращение и кредит Конспект лекций. Таганрог: Изд-во ТРТУ, 1996. Тема 8. Страхование 8.4. Государственный надзор и регулирование страховой деятельности8.4.3. Обеспечение финансовой устойчивости страхованияДля обеспечения финансовой устойчивости и платежеспособности страховой организации прежде всего устанавливается определенная зависимость между ее собственными средствами и принятыми обязательствами, так как, собственные средства страховщика - это мера ответственности по долгам, источник восстановления нормальной хозяйственной деятельности. Для страховых компаний установлены два обязательных норматива. Прежде всего, это достаточный размер свободных активов. Свободные активы - это активы, свободные от обязательств страховой компании. Определяются как разница между всеми активами и обязательствами страховщика. Под активами понимается все имущество страховщика (основные средства, материалы, денежные средства, финансовые вложения). Обязательства - это задолженность перед физическими и юридическими лицами: сумма страховых резервов, займы и кредиты банков, иные заемные и привлеченные средства, обязательства по перестрахованию, кредиторская задолженность. Фактический размер свободных активов страховщика должен соответство-вать нормативной величине. Норматив по страхованию жизни составляет 5% резерва взносов. По иным видам страхования - 20% годовой суммы поступивших страховых взносов. Страховые организации, осуществляющие операции как по страхованию жизни, так и по другим видам страхования, рассчитывают нормативный размер свободных активов отдельно по видам страхования. Экономический смысл данного показателя: поскольку, свободными от обязательств активами являются активы, сформированные за счет собственных средств страховщика, то, в данном случае, устанавливается зависимость (пропорция) между величиной обязательств и объемом собственных средств страховщика. Ограничивается также ответственность страховщика по отдельноиу риску. Максимальный ее размер не должен превышать 10% собственных средств страховой организации по накопительным видам страхования. По остальным видам страхования максимальная ответственность по пяти наиболее крупным рискам не должна превышать двухкратного размера собственных средств. Одним из элементов устойчивости страхования является право и возможность для страховщиков с прибылью размещать средства имеющихся страховых резервов. Для обеспечения защиты своих клиентов при инвестировании средств запасных и резервных фондов страховщики должны соблюдать следующие принципы: - диверсификация вложений с целью уменьшения инвестиционного риска; - возвратность средств; - обязательное получение дохода на вложенные средства; - ликвидность, то есть, возможность быстро реализовать инвестиционные активы в случае, если это будет необходимо для выполнения обязательств по страховым выплатам. При инвестировании средств страховщики руководствуются Правилами размещения страховых резервов, утвержденными Росстрахнадзором 14 марта 1995 года. В соответствии с Правилами страховщикам запрещается использовать средства резервов для предоставления займов и кредитов, заключения договоров купли-продажи, приобретения паев и акций товарных и фондовых бирж, вложений в интеллектуальную собственность, проведение совместной деятельности, оплаты труда работников компании, приобретения основных средств (кроме недвижимости). Кроме этого, страховые резервы не могут служить предметом залога. Страховщики могут инвестировать временно свободные средства страховых резервов в следующие объекты: - государственные ценные бумаги; - ценные бумаги, выпускаемые региональными и местными органами государственной власти; - банковские вклады (депозиты); - ценные бумаги, в частности, облигации, векселя, депозитные сертификаты, акции, сертификаты акций, жилищные сертификаты, опционы, варранты; - права собственности на долю участия в уставном капитале (учреди-тельные взносы и паи); - недвижимое имущество любого вида; - валютные ценности. Для обеспечения текущих страховых выплат страховщик должен обеспечивать наличие определенной части средств страховых резервов на расчетном счете в банке, - не менее трех процентов их общей суммы. В новых Правилах заложен механизм оценки инвестиционной деятельности страховщиков. Все инвестиционные активы страховой компании переоцениваются с помощью систем специальных коэффициентов, затем определяется специальный норматив, характеризующий соответствие инвестиционной деятельности принципам возвратности, прибыльности и ликвидности. Норматив рассчитывается по следующей формуле: где, Сп - норматив соответствия; Bi (i = 1, 2, ... ) - фактическая сумма вложений в соответствующее направление инвестиций; Hi (i=1,2, ... ) - коэффициент, соответствующий направлению вложений; P - общая сумма страховых резервов (отдельно по видам страхований). Предельные значения данного норматива устанавливаются дифференци-рованно: - по страховым резервам, сформированным по договорам долгосрочного страхования жизни - 0,510 (рекомендуемая величина - 0,680); - по страховым резервам по другим видам страхования - 0,490 (рекомендуемая величина - 0,640). Анализ инвестиционной деятельности страховой компании проводится ежеквартально. При несоответствии норматива рекомендуемой величине, страховщик обязан проводить меры финансового оздоровления. |

||

,

,