«Управление и Оптимизация Производственного Предприятия»

|

|

|

|||||||||||||||||||||||||||||||||

|

Модернизация экономики на основе технологических инноваций СПб: АНО ИПЭВ, 2008. - 606 с. Глава 3. Оценка объектов интеллектуальной собственности 3.1. Определение и структура нематериальных активовВ системе бухгалтерского учета деятельности организации объекты интеллектуальной собственности причисляются к такой большой и очень разнородной группе активов, как «нематериальные активы».[272] Учет и оценка нематериальных (неосязаемых) активов всегда вызывали много споров и связано это в основном с трактовкой самого понятия «нематериальный актив». Нематериальные активы. Интеллектуальная собственность в организации может быть использована в двух основных формах: - в качестве вклада в уставной капитал (УК) организации; - в хозяйственной деятельности организации в качестве «нематериальных активов». При внесении объектов интеллектуальной собственности в УК права собственности и права на использование объектов интеллектуальной собственности переходят к создаваемой организации, т.е. она становится собственником объекта интеллектуальной собственности (отвечает этой собственностью по своим обязательствам). Нематериальными активами признаются[273] приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев). К нематериальным активам, относятся: 1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель; 2) исключительное право автора и иного правообладателя на использование компьютерных программ, базы данных; 3) исключительное право автора или иного правообладателя на использование топологии интегральных микросхем; 4) исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование; 5) исключительное право патентообладателя на селекционные достижения; 6) владение «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта.[274] Первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования, за исключением сумм налогов, учитываемых в составе расходов в соответствии с Налоговым Кодексом. Нематериальные активы весьма неоднородны по своему составу, по характеру использования или эксплуатации, по степени влияния на финансовое состояние организации и результаты хозяйственной деятельности, поэтому необходим дифференцированный подход к их анализу и включению в экономический оборот, (см. таблица 3.1). Таблица 3.1 Неоднородность нематериальных активов

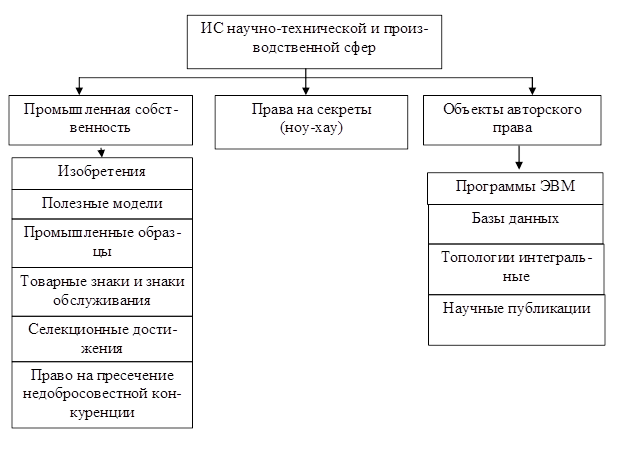

Для формирования нематериальных активов необходимо руководствоваться общеизвестными принципами классификации. 1. По степени участия в производстве: - функционирующие (работающие) нематериальные активы, использование которых приносит организации доход в настоящий период; - нефункционирующие (неработающие) нематериальные активы, которые не используются по каким-либо причинам, но могут использоваться в будущем. 2. По степени отчуждения: - отчуждаемые — полностью передаваемые при их продаже, передаче, аренде; - неотчуждаемые — остающиеся в собственности организации-владельца при частичной передаче прав на их использование. 3. По степени влияния на финансовые результаты организации: - объекты нематериальных активов, способные приносить доход прямо, за счет внедрения их в эксплуатацию; - объекты нематериальных активов, опосредованно влияющие на финансовые результаты. 4. По степени правовой защищенности: - нематериальные активы, защищаемые охранными документами (авторскими правами, патентами, лицензиями); - нематериальные активы, не защищенные охранными документами (авторскими правами, патентами, лицензиями). 5. По степени вложения индивидуального труда работников данной организации: - единоличные — то есть объекты нематериальных активов, которые разработаны лично работниками или учредителями организации; - паевые — то есть объекты нематериальных активов, разработанные совместно с другими физическими или юридическими лицами на долевых условиях; - приобретенные со стороны — то есть объекты нематериальных активов, которые получены от других физических или юридических лиц, за плату или безвозмездно. К нематериальным активам не относятся: - научно-исследовательские, опытно-конструкторские и технологические работы не давшие положительного результата; - интеллектуальные и деловые качества персонала компании, их квалификация и способность к труду. Тот факт, что объекту учета можно вменить некоторое учетное наименование, указывает на то, что он идентифицируем и распознаваем. Момент идентификации, по оценке многих специалистов, весьма спорен. Тем не менее, к нематериальным активам могут быть отнесены объекты, отвечающие следующим условиям: - отсутствие материально-вещественной (физической) структуры; - возможность идентификации (выделения, отделения) организацией от другого имущества; - использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации; - использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; - организацией не предполагается последующая перепродажа данного имущества; - способность приносить организации экономические выгоды (доход) в будущем; Наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.). Инвентарным объектом нематериальных активовсчитается совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т.п. Основным признаком, по которому один инвентарный объект идентифицируется от другого, служит выполнение им самостоятельной функции в производстве продукции, выполнении работ или оказании услуг либо использовании для управленческих нужд организации. Нематериальные активы принимаются к бухгалтерскому учету в случаях: - приобретения; - внесения учредителями в счет вкладов в уставной капитал; - получения по договору дарения и иных случаях безвозмездного получения и других поступлений. Нематериальные активы учитываются по первоначальной и остаточной стоимости. Первоначальная стоимость нематериальных активов зависит от источника их приобретения. При приобретении нематериальных активов за плату первоначальной стоимостью являетсявеличина фактических затрат организации на приобретение, в которую включаются: - суммы, уплачиваемые организацией по заключенному договору купли-продажи; - суммы, уплачиваемые сторонним организациям за информационные и консультативные услуги, связанные с приобретением нематериальных активов; - вознаграждения, уплачиваемые посреднической организацией, через которую приобретаются нематериальные активы; - иные затраты, непосредственно связанные с приобретением, и затраты по доведению нематериальных активов до состояния, в котором они пригодны к использованию. Первоначальной стоимостью нематериальных активов признается: - для объектов, приобретенных в счет вклада в уставной капитал, — денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством РФ; - для объектов, полученных организацией по договору дарения и в иных случаях безвозмездного получения, — рыночная стоимость на дату оприходования; - для объектов, приобретенных по договорам, предусматривающим выполнение обязательств (оплату) неденежными средствами, — стоимость товаров (ценностей), переданных или подлежащих передаче организацией, устанавливаемая исходя из цены, по которой в сравниваемых обстоятельствах организация обычно определяет стоимость аналогичных товаров (ценностей).[275] Проблема признания и отнесения объекта учета к нематериальным активам достаточно сложна и противоречива. Грань, отделяющая нематериальные активы от расходов будущих периодов, достаточно неопределенна. Их можно сгруппировать следующим образом - (см. таблицу 3.1) Анализ структуры нематериальных активов и организационных расходов позволяет сделать вывод, что до того момента, пока потенциальный объект нематериальных активов не имеет право-определяемых характеристик, все расходы, связанные с его разработкой, поиском, содержанием и т.п., относятся на «расходы будущих периодов». Как только объект (проект, товарный знак, разработка и т.п.) приобретает правоопределяемые характеристики и приобретается организацией на срок более 12 месяцев, он относится к нематериальным активам. В соответствии с определением, виды интеллектуальной собственности можно классифицировать (рис. 3.1.)

Рисунок 3.1. Классификация интеллектуальной собственности (ИС) По уровню правовой защиты объекты интеллектуальной собственности подразделяются на группы: Объекты интеллектуальной собственности, защищенные свидетельствами установленного образца и выдаваемыми Роспатентом и Госкомиссией: - изобретения; - промышленные образцы; - полезные модели; - товарные знаки, знаки обслуживания и наименования мест происхождения товаров. - селекционные достижения. Объекты интеллектуальной собственности, охраняемые по желанию правообладателя свидетельствами, выдаваемыми органом, уполномоченным государством: - программы для ЭВМ и базы данных; - топология интегральных микросхем. Объекты авторского права или смежных прав: - произведения науки, литературы и искусства. Ноу-хау, подтвержденные документами организации: - конструкторская, технологическая, проектная, экономическая, юридическая и другая документация, предназначенная к использованию в производстве и реализации товаров и услуг; - незапатентованные изобретения, формулы, рецепты, составы, расчеты, опытные образцы, результаты испытаний и опытов; - планы организации производства, маркетинга, управления качеством продукции и услуг, планы управления кадрами, финансами, политикой капиталовложений[276]; - производственный опыт и обучение персонала; - другие результаты научно-исследовательских, опытно-конструкторских, проектных и производственных работ. Любые объекты интеллектуальной собственности, охраняемые лицензионными, авторскими или иными договорами на приобретение прав на объекты интеллектуальной собственности, заключенные в порядке, установленном законодательством. Отношения в сфере интеллектуальной собственности регулируются двумя правовыми институтами: либо патентным правом, либо авторским правом. При этом главным является то, что интеллектуальная собственность – это монополия (исключительные права на использование). В этом смысле, в отношении коммерческой тайны никакой монополии не предоставляется (каждый, кто добросовестно получает такие знания, имеет право их использовать). При этом очевидно принципиальное различие в содержании права интеллектуальной собственности и прав на коммерческую тайну («ноу-хау»), поскольку они имеют принципиально разные условия и механизмы охраны, хотя в обоих случаях, как правило, объектом являются результаты творческой деятельности. Если для объектов интеллектуальной собственности требуется раскрытие информации, то для коммерческой тайны необходимо ее сохранение в тайне. Интеллектуальной собственностью оба документа — Конвенция от 14.07.67 и ГК РФ — называют исключительные права на результаты интеллектуальной деятельности, а также другие приравненные к ним объекты, в частности, средства индивидуализации товаров (работ, услуг), однако среди перечисленных объектов интеллектуальной собственности нет такого понятия, как «ноу-хау». В ГК РФ используется близкое по смыслу к «ноу-хау» понятие служебной и коммерческой тайны. Причем ГК РФ отделяет понятие коммерческой тайны от понятия интеллектуальной собственности, хотя и относит их вместе к объектам гражданских прав и определяет как информацию, имеющую действительную или потенциальную коммерческую ценность в силу ее неизвестности третьим лицам, к которой нет свободного доступа на законном основании и по отношению к которой обладатель информации принимает меры к охране ее конфиденциальности[277]. При сравнении понятия служебной и коммерческой тайны с понятием «ноу-хау» обнаруживается, что это, по сути, одно и то же, хотя имеются и некоторые отличия: первое, в частности, шире второго. В российской хозяйственной практике к «ноу-хау» чаще относят знания и опыт научно-исследовательского, опытно-конструкторского или производственного характера. Законодательство о коммерческой тайне призвано стимулировать развитие в тех областях производства, где относительно слаба патентная защита. А коммерческая тайна может обеспечивать охрану секретов производства и, следовательно, стимулировать новаторские предложения. Многие виды таких предложений в принципе не патентоспособны, поскольку не несут в себе новизны изобретения. В качестве примера можно взять списки клиентов. Коммерческая тайна в этом случае может быть единственным способом охраны содержащейся в них информации. В настоящее время российское законодательство об охране служебной и коммерческой тайны представляет собой совокупность статей, которые содержатся в различных правовых актах, посвященных в целом регулированию иных общественных отношений. Центральной из них является ст. 139 ГК РФ, содержащая определение служебной и коммерческой тайны, раскрывающая условия признания ее самостоятельным объектом правовой охраны и указывающая на основные юридические средства защиты прав ее обладателя. В соответствии с этой статьей информация составляет служебную или коммерческую тайну в случае, когда: - имеет действительную или потенциальную коммерческую ценность в силу неизвестности ее третьим лицам; - к ней нет свободного доступа на законном основании; - обладатель информации принимает меры к охране ее конфиденциальности. Лица, незаконными методами получившие информацию, которая составляет служебную или коммерческую тайну, обязаны возместить причиненные убытки. Такая же обязанность возлагается на работников, разгласивших служебную или коммерческую тайну вопреки трудовому договору (контракту), и на контрагентов, сделавших это вопреки гражданско-правовому договору. Субъектами права на коммерческую тайну, исходя из того, что коммерческой тайной признаются лишь сведения, касающиеся предпринимательской деятельности, являются лица, которые занимаются такой деятельностью, т.е. юридические лица (главным образом – коммерческие организации) и граждане — предприниматели. Таким образом, с предметной и правовой стороны коммерческую тайну (ноу-хау), характеризуют следующие признаки: а) коммерческая тайна не относится к государственным секретам (Закон РФ «О государственной тайне»); б) к коммерческой тайне не относятся устав и другие учредительные документы предприятия, сведения, представляемые по формам отчетности о финансово-хозяйственной деятельности, и иные сведения, определенные постановлением Правительства РСФСР от 5.12.1991г. N 35 «О перечне сведений, которые не могут составлять коммерческую тайну»; в) под коммерческой тайной, помимо научно-технических решений, понимают также знания нетехнического характера, которые в рамках существующих правовых возможностей не охраняются (например, методы рациональной организации работы, в частности, графики профилактического ремонта оборудования, результаты изучения конъюнктуры рынка, обзоры литературы, из которых можно получить информацию о технических и потребительских характеристиках конкурирующих товаров, и т.п.); г) для коммерческой тайны, имеющей научно-технический характер, не имеет значения его уровень. Это могут быть как простейшие технические решения, так и решения, на которые их владелец мог бы получить патент на изобретение, но предпочел сохранить это решение в тайне; д) коммерческая тайна не защищается патентными документами на национальном или международном уровнях. В противном случае, в силу обязательного опубликования заявочных материалов, патентных описаний, эта информация становится общедоступной и перестает быть коммерческой тайной по определению; е) коммерческая тайна является секретом производства, что предполагает конфиденциальный режим ее использования. Охрана коммерческой тайны со стороны владельца заключается в принятии целого ряда мер, помогающих сохранить ее в тайне, а со стороны государства — в предоставлении владельцу коммерческой тайны права на защиту своих интересов, т.е. на возмещение убытков, причиненных несанкционированным использованием коммерческой тайны; ж) признаком коммерческой тайны является «отсутствие свободного доступа на законном основании» к информации, составляющей коммерческую тайну. Владелец коммерческой тайны может предоставлять другим лицам разрешение на использование конфиденциальной информации в собственной сфере. Иными словами, допускается выдача третьим лицам лицензий, которые, в свою очередь, могут носить исключительный или неисключительный характер. Обладатель конфиденциальной информации может также продать (уступить полностью) эту информацию заинтересованному лицу. В частности, предметом такого договора могут быть результаты проведенных маркетинговых исследований, технология или иное техническое новшество (секрет производства, ноу-хау) и т.д.[278] Информация, составляющая служебную или коммерческую тайну, защищается способами, предусмотренными ГК и другими законами. Многочисленность нематериальных активов и сложность их классификации требует большого внимания при отнесении к тому или иному виду нематериальных активов. Авторское правообозначает право на произведение, на изготовление и распространение его копий либо самим автором, либо с разрешения автора, а также право автора пресекать любые искажения своего произведения и получать в течение всей жизни и 50 (пятидесяти) лет после смерти доход, который приносит его произведение[279]. Авторское право распространяется на оригинальные обнародованные и не обнародованные произведения науки, литературы, искусства, которые являются результатом творческой деятельности, независимо от назначения и достоинства произведения, а также способа его выражения. Авторское право не распространяетсяна идеи, принципы, методы, процессы, системы, способы, концепции, сообщения о событиях и фактах, лежащих в основе охраняемых авторским правом произведений. Авторское право на произведение не связанос правом собственности на материальный объект, в котором произведение выражено. Патент[280] являетсяюридически закрепленным исключительным правом пользования, производства и продажи продукции на основе патента на период, предусмотренный законодательством (действует в течение 20 лет с даты поступления заявки в Патентное ведомство). Распространяется на новые и обладающие существенными отличиями технические решения задачи, дающие положительный экономический эффект. Объектом патента на изобретения является: - устройство; - способ; - вещество; - штамм микроорганизма; - культуры клеток растений и животных; - применение ранее известных устройств, способа, вещества, штамма по новому назначению. К полезным моделям[281] относится конструктивное выполнение средств производства и предметов потребления, а также их составных частей. Полезной модели предоставляется правовая охрана, если она является новой и промышленно применимой. Полезная модель является новой, если совокупность ее существенных признаков не известна из уровня техники. Уровень техники включает ставшие общедоступными до даты приоритета полезной модели, опубликованные в мире сведения о средствах того же назначения, что и заявленная полезная модель, а также сведения об их применении в Российской Федерации. В уровень техники включаются, при условии их более раннего приоритета, все поданные в Российской Федерации другими лицами заявки на изобретения и полезные модели (кроме отозванных), а также запатентованные в Российской Федерации изобретения и полезные модели. Полезная модель является промышленно применимой, если она может быть использована в промышленности, сельском хозяйстве, здравоохранении и других отраслях деятельности. Права на полезную модель подтверждаются свидетельством на полезную модель. Главные отличия от патента состоят в том, что: во-первых, требуемый уровень технологического прогресса («уровень изобретения») ниже, чем при изобретении; во-вторых, максимальный срок охраны короче, чем предусмотренный по закону об изобретениях. Промышленный образец[282] — художественное или художественно-конструкторское решение, определяющее внешний вид продукции или услуги. При наличии перечисленных условий имеет правовую защиту. Относится к сфере дизайна (страйлинга) и характеризуется новизной, оригинальностью. Декоративная сторона изделия может быть выражена в форме, структуре или цвете, причем изделие должно быть обязательно воспроизведено промышленными средствами. В этом случае оно охраняется законом о промышленной собственности. Если же изделие существует в единичном экземпляре и не воспроизводится промышленным способом, то охраняется законом об авторском праве («копирайтом»). Промышленные образцы подтверждаются патентом на промышленный образец. Срок защиты патента — 5 лет. Лицензия[283] — разрешение (право) на осуществление лицензируемого вида деятельности при обязательном соблюдении лицензионных требований и условий, выданное лицензирующим органом юридическому лицу или индивидуальному предпринимателю. Лицензируемый вид деятельности — вид деятельности, на осуществление которого на территории Российской Федерации требуется получение лицензии в соответствии с настоящим Федеральным законом и вступившими в силу до момента вступления в силу настоящего Федерального закона иными федеральными законами. В соответствии с настоящим Федеральным законом к лицензируемым видам деятельности относятся виды деятельности, осуществление которых может повлечь за собой нанесение ущерба правам, законным интересам, нравственности и здоровью граждан, обороне страны и безопасности государства и регулирование которых не может осуществляться иными методами, кроме как лицензированием. Лицензия может предусматривать: - разрешение на использование другими физическими или юридическими лицами изобретений, технологий, технических знаний, производственного опыта и т.д.; - разрешение, выдаваемое государственными органами на осуществление какой-либо хозяйственной деятельности. Лицензия выдается отдельно на каждый лицензируемый вид деятельности. Опираясь на специфику правовой защиты различных видов лицензий можно сгруппировать их следующим образом (см.табл. 3.2.) Таблица 3.2. Классификация лицензий

Виды лицензий: Лицензия исключительная — правовой документ по использованию объектов нематериальных активов в оговоренных пределах. Чаще всего эти пределы устанавливаются по срокам и территории действия данной лицензии. Основное отличие исключительной лицензии состоит в том, что лицензиар (продавец лицензии) не может пользоваться правами сам или переуступать их третьему лицу в оговоренных пределах. Лицензия неисключительная (простая)[284] — лицензионный договор, по которому лицензиар, предоставляя лицензиату право на использование объекта промышленной собственности, сохраняет за собой все права, подтверждаемые патентом, в том числе и на предоставление лицензий третьим лицам. Применительно к товарным знакам и знакам обслуживания как таковое понятие «неисключительная лицензия» в российском законодательстве отсутствует (легально закреплено лишь наличие различных видов лицензии без их уточнения), однако на практике оно имеет место. Такую лицензию выдают, как правило, фирмы стран с относительно емким внутренним рынком также на товары массового производства. Лицензия перекрестная — правовой документ по взаимному предоставлению патентных прав различными патентодателями. Лицензия полная — правовой документ, по которому лицензиар предоставляет лицензиату все права по использованию объектов нематериальных активов (на срок действия лицензионного договора). Если срок действия лицензионного договора превышает срок действия патента или равен ему, то такие лицензионные договоры на изобретения, промышленные образцы и товарные знаки по своему технико-экономическому смыслу равноценны продаже патента. Между тем при продаже патента право собственности на предмет договора переходит к покупателю, а при продаже полной и других видов лицензий это право к лицензиату не переходит. Собственником предмета договора остается лицензиар, хотя он и передает право использования лицензии в полном объеме лицензиату (но только на новый срок действия лицензии). Лицензия принудительная — правовой документ, который выдается по решению компетентной инстанции в обязательном порядке при наличии определенном законом обстоятельств (не использование объекта промышленной собственности, недостаточное использование, общественная потребность в более широком использовании изобретения) в случае невозможности достигнуть согласия с обладателем собственности на патент. Добровольная лицензия — разрешение (договор) на полное или частичное использование изобретения, выдаваемое патентообладателем по прямому двустороннему соглашению между ним и другим лицом. Сублицензия — правовой документ, в соответствии с которым собственник изобретений, технологический знаний, опыта, секретов производства и т.д. передает своему контрагенту право на использование (в оговоренных пределах) этих объектов интеллектуальной деятельности. В лицензионном соглашении определяется вид лицензии, характер и объем прав на использование объекта лицензии, производственная сфера, территориальные границы, способ передачи технологии. Открытая лицензия — лицензия, выданная на основе заявления патентообладателя, направленного в Патентное ведомство, о предоставлении любому лицу права на использование объекта промышленной собственности, при подаче заявления о предоставлении открытой лицензии пошлина за поддержание патента в силе снижается на 50 % с года, следующего за годом опубликования сведений о таком заявлении Патентным ведомством. Патентное лицензионное соглашение — правовой документ, объектом которого являются научно-технические достижения, защищенные патентами или другими охранными документами. Разновидностью патентных лицензионных соглашений являются принудительные лицензионные соглашения, т.е. разрешение на право использования запатентованного объекта с выплатой вознаграждения патентовладельцу. Принудительные лицензионные соглашения выдаются без согласия патентовладельца по специальному решению соответствующих органов, определенных законодательством. Лицензия патентная[285] (patentlicense) — разрешение, выдаваемое владельцем патента (лицензиаром) другому лицу или фирме (лицензиату), которые позволяют использовать изобретение в промышленных и коммерческих целях, это разрешение находится под патентной защитой в течение обусловленного срока за определенное вознаграждение. Простая, исключительная, полная и принудительная лицензии — основные виды патентной лицензии. Предоставление разрешения (права) на использование документации или изобретения оформляется договором о патентной лицензии в обязательном порядке, установленном уполномоченными на то органами. Может включать также ноу-хау, которое имеет отношение к данному патенту. Лицензия беспатентная (ипра-tentedlicense) — договор на передачу технического опыта или научно-техническихдостижений, не являющихся патентоспособными, а также таких технических решений, которые не запатентованы за границей (например, передача ноу-хау). Лицензия на производство (productionlicence (license)) — лицензия, выдаваемая владельцем патента, которая позволяет использовать патентованное изобретение в производстве. Срок действия лицензии устанавливается положением о лицензировании конкретного вида деятельности, но не может быть менее чем три года. Федеральными законами и положениями о лицензировании конкретных видов деятельности может быть предусмотрено бессрочное действие лицензии. На срок менее чем три года лицензия выдается только по заявлению соискателя лицензии. Срок действия лицензии может быть продлен по заявлению лицензиата, если иное не предусмотрено положением о лицензировании конкретного вида деятельности. Право пользования имуществом[286] включает право пользования:материальным имуществом, движимым и недвижимым; нематериальным имуществом которое включает: лицензии на право использования нематериальных активов и лицензии на право осуществления какой-либо деятельности. Права пользования природными ресурсами и имуществом можно передавать на основе лицензионных и иных предусмотренных законодательством договоров и соглашений. Гудвилл (от англ. goodwill— дословно «добрая воля, доброе стремление») — понятие используется в области хозяйственной рекламы. Гудвилл может относиться к предприятию, фирме, услугам, изделиям. В экономической сфере гудвилл способствует повышению качества изделий, сервиса, улучшению отношений между партнерами. Гудвиллы — неосязаемые активы компании (рис. 3.2.) — отражают: - накопленный опыт деловых связей; - наличие устойчивой клиентуры и торговых контрактов; - престиж фирмы и её торговых знаков; - деловую репутацию компании (под которой принято понимать стоимостную категорию, представляющую разницу между стоимостью организации как единого целостного имущественно-финансового комплекса и стоимостью всех ее активов).

Рисунок. 3. 2. Классификация гудвилл В российской практике определение стоимости гудвилла законодательно установлено только для процесса приватизации с аукциона или по конкурсу. В этом случае указанный вид нематериальных активов рассматривается как «разница между покупной и оценочной стоимостью имущества». В настоящее время общепринятой методики оценки гудвилл пока нет. Однако под стоимостью гудвилла принято подразумевать величину, на которую стоимость бизнеса превосходит рыночную стоимость его материальных активов, учтенных в балансе компании. Факторами, определяющими гудвилл, являются: эффективность деятельности, высокая кредитоспособность, первоклассные кадры, культура обслуживания, порядочность руководства. Фактическая величина «гудвилл» есть сравнение рыночной стоимости материальных и нематериальных активов с контрактной ценой на приобретаемую организацию. Если контрактная цена превышает рыночную стоимость всех активов, возникает «гудвилл положительный». И наоборот, если контрактная цена ниже рыночной стоимости всех активов, возникает «гудвилл отрицательный». Положительные и отрицательные характеристики гудвилла[287]. Когда одна фирма имеет намерение купить другую фирму, то положительный гудвилл представляет собой премию, которую покупатель должен заплатить сверх стоимости ее активов. В случае, когда фирма работала неудачно, ее рыночная стоимость потенциальным покупателем может быть оценена ниже балансовой стоимости ее активов. В данном случае гудвилл отрицателен. [272] Термин «материальный» (англ. — tangible) происходит от латинского «tangere» и означает «касаться, осязать», иными словами все то, что имеет материальную, осязаемую сущность. В свою очередь, «нематериальный» (англ. — intangible) означает неосязаемую, нематериальную собственность, которую нельзя ощущать, потому что ее субстанция невещественна.[273] Щукин, А. Нематериальные активы как объект взыскания налоговой недоимки. См. п. 3 ст. 257 Налогового кодекса Российской Федерации. Режим доступа: http://www.lawmix.ru. [274] Введением в действие Части II Налогового кодекса РФ, «ноу-хау» были включены в состав НМА. [275] Использование концепции жизненного цикла товара при оценке стоимости долей объектов интеллектуальной деятельности. // Маркетинг в России и за рубежом . — 2000. — № 1. [276] Использование концепции жизненного цикла товара при оценке стоимости долей объектов интеллектуальной деятельности. // Маркетинг в России и за рубежом. — 2000. — № 1. [277] Гражданский кодекс РФ п.1. ст. 139 . «Служебная и коммерческая тайна». [278] Мэггс, П.Б. Интеллектуальная собственность.: учебник / П.Б. Мэггс, А.П. Сергеев; перевод с англ. Л.А. Нежинской. — М.: Юристъ, 2000. — С. 400. Режим доступа: http://ihtik.lib.ru. [279] Статья 27, Закон РФ от 9 июля 1993 г. N 5351-1 «Об авторском праве и смежных правах» (с изменениями от 19 июля 1995 г.) [280] «Патентный закон» Российской Федерации от 23.09.92 №3517-1. [281] «Патентный закон» Российской Федерации от 23.09.92 №3517-1. [282] «Патентный закон» Российской Федерации от 23.09.92 №3517-1. [283] Федеральный закон от 25 сентября 1998 г. N 158-ФЗ«О лицензировании отдельных видов деятельности»(с изменениями от 26 ноября 1998 г., 22 декабря 1999 г.,12 мая 2000 г.) [284] Большая экономическая энциклопедия. — М.: Эксмо, 2007. — С.816. [285] Большая экономическая энциклопедия. – М.: Эксмо, 2007. – С.816. [286] Гражданский кодекс Российской Федерации (части первая и вторая) (с изм. и доп. от 20 февраля, 12 августа 1996 г., 24 октября 1997 г., 8 июля, 17 декабря 1999 г.) [287] Большая экономическая энциклопедия. -М.: Эксмо. -2007. -С.816.

|

||||||||||||||||||||||||||||||||||