«Управление и Оптимизация Производственного Предприятия»

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Модернизация экономики на основе технологических инноваций СПб: АНО ИПЭВ, 2008. - 606 с. Глава 4. Инвестиционная деятельность в условиях нестабильности, неопределенности и риска 4.4. Оценки инвестиционной привлекательности региона. Инвестиционный потенциал регионов РФ.Одним из наиболее эффективных методов предварительной оценки инвестиционного климата на основе факторов, является статистических метод обработки данных. В статистике совокупности, имеющие коэффициент вариации больше 30-35 %, принято считать неоднородными. В ходе предварительной обработки исходной информации для оценки инвестиционного климата регионов России следует принимать значение коэффициента асимметрии £ 1,7. В случае если коэффициент вариации и асимметрия ряда превышают критические значения (соответственно 35% и 1,7) мы предлагаем производить предварительную оценку ряда. На основе расчета коэффициентов вариации и асимметрии рядов значений можно провести предварительную оценку значений показателей в составе потенциалов и рисков (табл. 4.9). Таблица 4.9. Результаты предварительной оценки инвестиционного климата регионов на основе основных видов факторов

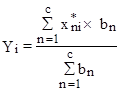

Для оценки рядов показателей следует использовать три базовых расчетных процедуры (метода) оценки рядов значений, которые входят в компьютерный пакет «Оценка инвестиционной привлекательности регионов РФ». Базовыми они названы потому, что изначально предполагается, что эксперт, использующий систему оценки инвестиционного климата регионов может вводить изменения в основной алгоритм и в том числе: изменять набор и способ группировки показателей, дополнять систему новыми методами оценки. Возможно также применение метода, объединяющего в себе такие преимущества, как простота оценки показателя на основании данных за один рассматриваемый год с корректировкой их на поправочный коэффициент, который может быть вычислен на базе годового индекса изменения показателя. Ij = Xji * kiп (4.19) где: Ij – итоговая оценка j-го показателя; Xji – оценка i–го показателя по j–му методу; kiп – поправочный коэффициент, рассчитываемый на основе годового индекса изменения i -го показателя. Поправочный коэффициент определяется экспертами и корректирует (улучшает) оценку Xji в случае если имеет место значительное относительно других регионов изменение показателя за год. Для конкретного оцениваемого показателя эксперты определяют, какое изменение по сравнению с прошлым годом можно считать значительным. Иначе говоря, устанавливается критическое значение годового индекса динамики показателя. Можно определить критическое значение индекса не экспертным, а расчетным путем. Одним из вариантов расчета критического значения является построение ряда годовых индексов изменения показателя и нахождения медианы ряда. Ее значение принимается в качестве критического. Если значение индекса по отдельному региону превышает критическое, то осуществляется корректировка балльной оценки данного региона на величину поправочного коэффициента, которая равна 1/5 максимального балла. В противном случае поправочный коэффициент равен 0. Очень важно не просто регистрировать ухудшение или улучшение ситуации в той или иной области, а оценить является ли изменение показателя случайным или закономерным; находится ли регион на стадии экономического подъема, стагнации или ситуация имеет общую тенденцию к ухудшению. Рассмотрим последовательность проведения оценки инвестиционного потенциала и риска. Критерием, по которому осуществляется выбор, является степень согласованности связи (S)[392] между значениями показателя и полученными оценками. Степень согласованности связи рассчитывается на основании коэффициента корреляции рядов. K1(XИСХ;X1) K2(XИСХ;X2) K3(XИСХ;X3) (4.20) где: Xj – ряд значений, полученных по j - му методу; XИСХ – исходный ряд значений показателей; Кj – коэффициент корреляции исходного ряда значений и ряда оценок, полученного по j-му методу.

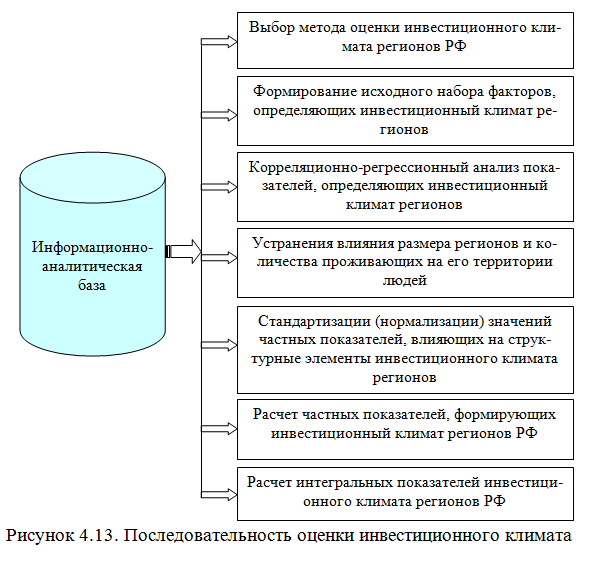

Если коэффициент корреляции положителен, то согласованность называется прямой, если отрицателен – то обратной. При невысокой степени согласованности принято называть связь несогласованной. Таковой рекомендуется считать связь, у которой 0,5>S>- 0,5. В качестве критического значения динамики показателя принимается медиана ряда годовых индексов изменения показателя. После того как получены пофакторные балльные оценки, проводится анализ инвестиционного потенциала в целом, и каждому из показателей присваивается весовой коэффициент. Пофакторные оценки, полученные по результатам использования описанных выше методов должны служить основой для расчета оценок по отдельным видам инвестиционных потенциалов и рисков по следующей формуле: Iпот./риск = где I потенц./риск – оценка отдельного потенциала/риска; I – оценка j-го показателя; kj* – весовой коэффициент, отражающий относительную значимость j-го показателя в оценке инвестиционного потенциала/риска; h – число потенциалов/рисков. Таким образом, использование различных методов оценки инвестиционного климата характеризуется следующими особенностями: 1) предпочтение следует отдавать расчетным методам, максимально снижающим риск субъективности экспертных оценок. 2) при расчете большинства оценок инвестиционных потенциалов и рисков необходимо использовать поправочные коэффициенты, характеризующие динамику изменения показателей по отношению к предыдущему периоду времени. Отдельные оценки потенциалов/рисков с учетом соответствующих весовых коэффициентов в свою очередь формируют интегральную оценку инвестиционного потенциала и инвестиционного риска. При составлении рейтинга инвестиционной привлекательности регионов на регулярной основе в условиях относительной экономической и социально-политической стабильности можно определить постоянные весовые коэффициенты для отдельных потенциалов и рисков. Процедура синтеза итоговых оценок потенциала и риска с целью получения интегральной оценки инвестиционного климата региона России может осуществляться при помощи множества различных методов, два из которых описаны ниже: 1) графический метод, при использовании которого строится двухмерный график, где по оси абсцисс откладывается значение оценки инвестиционного потенциала, а по оси ординат значение оценки инвестиционного риска, причем размерность такова, что большему значению потенциала соответствует большее значение оценки, а большему уровню риска соответствует меньшее значение оценки. Отметки соединяются прямой и по площади, образованного таким образом, треугольника определяется оценка инвестиционной привлекательности отдельного региона. 2) расчетный метод, при использовании которого оценка инвестиционная привлекательность определяется на основе оценки потенциала с ее корректировкой на коэффициент, характеризующий инвестиционный риск. Расчет производится по формуле: I итог = I потенц* (I риск*0,1) (4.22) В конечном итоге каждый регион получает оценку как обладающий инвестиционной привлекательностью в соответствии со следующей градацией: 1 класс – благоприятная ситуация для вложения капиталов; 2 класс – относительно благоприятная ситуация; 3 класс – противоречивая ситуация; 4 класс – неблагоприятная ситуация; 5 класс – опасная для вложения инвестиций ситуация. С первых этапов работы по оценке инвестиционного климата помимо системы балльной оценки по региону должны формироваться достаточно подробные базы данных, включая информацию о крупных инвестиционных проектах, реализованных за последнее время, о законодательных основах инвестиционной деятельности, иллюстративный материал (графики, диаграммы) и заключения независимых экспертов о целесообразности и безопасности вложения средств в экономику данного субъекта РФ. Принятие потенциальным инвестором решения о варианте реализации своего проекта с учетом региональных условий зависит от многих факторов, характеризующих состояние дел в экономике региона и его социальной стабильности, однако информация об эффективности и безопасности вложения средств в экономику того или иного региона необходима в любом случае. Форма и доступность ее представления играет немаловажную роль, поэтому при разработке систем оценки инвестиционного потенциала необходимо предоставить инвестору возможность проследить в пошаговом режиме весь процесс от первичной обработки исходной информации до составления итогового рейтинга. Предлагаемая схема оценки инвестиционной привлекательности регионов РФ предназначена для структурирования и анализа информации о текущем состоянии экономического и социального развития регионов. Все частные показатели инвестиционной привлекательности регионов подразделяются на позитивные и негативные. По позитивным показателям более высокие количественные значения (например, темпы роста промышленного производства, экспорт продукции за рубеж и др.) обусловливают при прочих равных условиях более высокий интегральный уровень инвестиционной привлекательности. По негативным же показателям более высокая количественная характеристика (например, более высокий уровень преступности) снижает интегральный уровень инвестиционной привлекательности соответствующего региона. Методические особенности интегрирования числовых характеристик позитивных индикаторов с негативными излагаются далее (рис. 4.13). На первом этапе на основании логического анализа формируется исходный набор факторов, способных, с одной стороны, служить характеристиками инвестиционного потенциала, факторов региональных инвестиционных рисков и следовательно, инвестиционной привлекательности регионов, а с другой стороны, обладающих несомненным влиянием на инвестиционную активность в них. Поскольку интегральные уровни благоприятности инвестиционного климата не должны зависеть от численности населения и размеров территории регионов, все частные показатели включаются в анализ только в виде относительных величин — темповых, долевых, в расчете на душу населения и т.п., а также в исключительных случаях в виде балльных оценок для инвестиционно значимых факторов, не поддающихся количественной оценке. Все частные показатели инвестиционной привлекательности имеют различные измерители и размерность.

Для приведения частных показателей к сопоставимому виду используется процедура стандартизации (нормализации) их значений путем отнесения числового значения каждого частного показателя по данному региону к среднему значению этого показателя по Российской Федерации в целом (4.23).

где

В результате указанной процедуры числовые значения всех показателей преобразуются в безразмерные относительные величины, характеризующие отношение числового значения каждого частного показателя по региону к числовому значению этого же показателя по Российской Федерации. Значение такого показателя в среднем по России становится равным единице. Аналогичным образом производится стандартизация значений бальных оценок частных инвестиционно значимых показателей. По этим показателям вычисляется средневзвешенный балл по Российской Федерации, и к нему относятся значения балльных оценок, присваиваемых данному частному показателю по каждому региону. Для устранения влияния размера регионов и количества проживающих на его территории людей, ними предлагается использовать показатель Э. Энгеля (4.24):

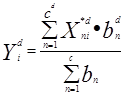

где ЭНГ – показатель Энгеля; Т – территория в тыс.кв.км.; Н – наличное население, тыс.чел. На втором этапе, осуществляется корреляционно-регрессионный анализ показателей инвестиционной привлекательности регионов. Необходимо отметить, что большинство исследователей изучают корреляционную связь показателей инвестиционной привлекательности с валовым региональным продуктом или другими показателями, наиболее полно отражающих результаты деятельности регионов[393]. Мы предлагаем изучение на основании применения стандартных методов и критериев корреляционного анализа; в процессе итеративных процедур выделяется набор факторов, обнаруживающих максимальную степень тесноты связи с показателями инвестиционной активности. На наш взгляд, такой подход дает возможность наиболее точно определить важные, для целей исследования благоприятности инвестиционного климата, факторы. При этом для описания инвестиционного потенциала и инвестиционной активности регионов отбираются факторы, обнаруживающие максимальную положительную корреляционную связь с показателями инвестиционной активности. Для описания инвестиционных некоммерческих рисков отбираются, соответственно, факторы политического, социально- экономического и экологического характера, обнаруживающие максимальную отрицательную корреляционную связь с показателями инвестиционной активности. Из состава факторов исключаются коллинеарные показатели, и не допускается включение одних и тех же показателей в состав факторов, участвующих в формировании уровня инвестиционного потенциала, и в состав факторов, формирующих уровень региональных инвестиционных рисков и инвестиционной активности. Результатом указанной процедуры является получение компактного набора наиболее инвестиционно значимых частных показателей инвестиционного климата регионов (в том числе инвестиционного потенциала, инвестиционных рисков и инвестиционной активности), при формировании которого реализуются важнейшие принципы системного подхода: минимальной существенной достаточности, достаточного разнообразия, целевой ориентации, — а единым критерием обоснования их состава служит теснота корреляционной связи с показателями инвестиционной активности. В ходе осуществления процедур отбора факторов было разработано и применено еще одно важное методологическое положение. Оно состоит в том, что состав инвестиционно значимых показателей для определения благоприятности инвестиционного климата регионов не может оставаться неизменным и должен частично меняться в зависимости от особенностей каждого этапа развития российской экономики. Свод числовых характеристик частных показателей инвестиционного климата производится по формуле многомерной средней:

c – количество (одинаковое для всех регионов) сводимых нормализованных частных показателей (n=1, …, c);

По формуле многомерной средней может быть произведен свод нормированных числовых характеристик отдельно по группе частных показателей, относимых к факторам формирования инвестиционного потенциала регионов, по группе факторов, относимых к факторам формирования региональных некоммерческих рисков, а также по факторам инвестиционной активности в регионах. В этом случае:

а формула (4.25) применительно к расчету рассматриваемых структурных составляющих показателя

или

и

где

При сведении частных показателей инвестиционного климата в интегральный следует иметь ввиду, что в зависимости от направления воздействия на инвестиционный климат все показатели подразделяются на позитивные и негативные. Исходя из изложенного, целесообразно применить преобразование отрицательных числовых характеристик негативных показателей в положительные числа с сохранением направленности вектора их воздействия на комплексную инвестиционную привлекательность регионов и с сохранением первоначальных межрегиональных различий по каждому негативному индикатору. Преобразование, удовлетворяющее этим условиям, можно считать адекватным поставленным целям. Для такого преобразования следует исходить из того, что в целом по РФ, разность между средними стандартизованными величинами позитивного и негативного показателей составляет 1 - ( - 1) = 2. Отсюда, опуская ряд формульных преобразований, можно сделать вывод, что для адекватного преобразования отрицательных величин негативных показателей в положительные величины (факториальный показатель при этом остается) достаточно прибавления постоянной величины +2 к каждой региональной стандартизованной отрицательной величине соответствующего негативного показателя. Для обеспечения однонаправленности воздействия факторов, негативные показатели приводятся к сопоставимому виду с позитивными показателями, с сохранением исходной межрегиональной дифференциации их числовых значений. С этой целью перед включением негативных показателей в расчет интегрального показателя инвестиционного климата региона производится их преобразование в позитивную форму:

где

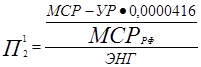

При очень высоких отрицательных величинах стандартизованных показателей их преобразование не позволяет избавиться от отрицательной числовой характеристики, но такие случаи носят единичный характер и не превышают 5 - 7% от общего числа регионов по каждому негативному показателю. Для определения инвестиционной привлекательности регионов используют различные методы классификации[394], в нашей работе мы их не рассматриваем. Остановимся на методике оценки благоприятности инвестиционного климата, для чего определим числовые характеристики, наиболее точно характеризующие факторы, определенные в §4.1. Природно-географический потенциал мы предлагаем оценивать по трем направлениям: оценить наличие природных запасов нефти и газа (углеводородных ресурсов), которые являются наиболее значимыми для уровня благоприятности инвестиционного климата регионов, наличие природных запасов минерально-сырьевых ресурсов (кроме углеводородных) и географическое положение региона по отношению к внешнеторговым выходам России. Числовую характеристику фактора, которая будет включена в формулу интегрирования частных показателей инвестиционного климата регионов, можно рассчитать по формуле (4.32).

где УР – запасы углеводородных ресурсов на территории региона млн.т.; К – корректировочный коэффициент с учетом доли рентабельных для разработки месторождений. Необходимость корректировки запасов углеводородных ресурсов на поправочный коэффициент вызвана неоднородностью нефтеносных регионов по доле рентабельных разработок нефти. Среднероссийская доля рентабельных для разработки запасов нефти, как основного сырья для экспорта и формирования доходной части бюджета страны, составляет 25 %. Такой уровень присущ Ямало-Ненецкому автономному округу, Республике Коми и др. Однако есть ряд регионов, где уровень рентабельных к разработке запасов нефти значительно отличается от среднероссийского уровня. Для учета таких отличий целесообразно применение корректирующих коэффициентов (табл. 4.10). Таблица 4.10 Корректирующие коэффициенты для оценки ресурсно-сырьевого потенциала региона

Корректирующий коэффициент для 1 и 2 групп регионов определен как отношение присущей данной группе доли рентабельных к разработке месторождений к среднему значению этого показателя по России. Наличие природных запасов минерально-сырьевых ресурсов можно определить двумя способами, в зависимости от имеющихся данных. Поскольку МСР это относительный показатель, то для определения запасов УР, являющихся абсолютной величиной, с целью их исключения из суммарных МСР необходим переводной коэффициент. Примерная величина переводных коэффициентов по углеводородным ресурсам, запасам угля и лесным ресурсам получена эмпирическим путем и составляет 0,0000416, 0,0001027 и 0,0004394 соответственно[395]. Если имеются данные по наличию минерально-сырьевых ресурсов (МСР) для каждого i-го региона Российской Федерации то формула расчета показателя будет иметь вид:

где МСР – доля регионов в суммарных минерально-сырьевых ресурсах РФ, включая углеводородные, %. Потребительский потенциал региона предлагается определить через объем розничного товарооборота и рассчитать по формуле:

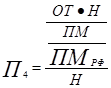

где ОТ – объем розничной торговли на душу населения; Н – наличное население, тыс. чел.; ПМ – прожиточный минимум, руб./чел., в месяц. Трудовой потенциал необходимо оценить в количественном и качественном аспекте. Количественную сторону трудовых ресурсов региона характеризует плотность населения, рассчитываемая по формуле:

Качественную сторону трудового потенциала характеризуют уровень экономически активного населения и образовательный уровень экономически активного населения.

где ЧЭАН – численность экономически активного населения.

где ЧВО – количество человек, имеющих высшее образование, в тыс. чел.; ЧСО – количество человек, имеющих среднеспециальное образование, в тыс. чел. Инновационный потенциал региона характеризуется в большей степени показателем, отражающим отношение расходов на научно-исследовательские и опытно-конструкторские работы к валовому региональному продукту – П9.

где НИОКР – затраты на научно-исследовательские и опытно-конструкторские работы; ВРП – валовой региональный продукт. Институциональный потенциал региона невозможно оценить количественным показателем. Поэтому в этом случае предлагается использовать также балльные оценки.

ИНСТ – балльная оценка институционального потенциала региона. Для оценки производственного потенциала региона, на наш взгляд необходимо и достаточно рассчитать три показателя: объем промышленного производства – П11 (4.40), темпы изменения объема промышленного производства – П12 (4.41) и экспорт продукции в дальнее и ближнее зарубежье – П13.

где ОП – объем промышленного производства, млн. руб.

где ОП1 – объем промышленного производства в анализируемом периоде, млн. руб; где ОП0 – объем промышленного производства в базисном году, млн. руб.

где Э1 – экспорт в страны вне СНГ в анализируемом периоде, млн.дол.США; Э2 – экспорт в страны СНГ в анализируемом периоде, млн.дол.США. Финансовый потенциал региона с высокой степенью достоверности позволяют оценить следующие показатели: доля убыточных предприятий – П14; суммарный объем прибыли предприятий региона – П15; объем кредитов, выданных коммерческими банками субъектам предпринимательской деятельности – П16.

где УП – количество убыточных предприятий, зарегистрированных на территории региона; КП – общее количество предприятий, зарегистрированных на территории региона.

где ПР – общая прибыль предприятий региона, млн. руб.

где КРП – объем кредитов, выданных коммерческими банками предприятиями; КРЧП – объем кредитов, выданных коммерческими банками частным предпринимателями. Инфраструктурный потенциал также предлагается оценить по нескольким направлениям: обеспеченность населения жильем – П17, обеспеченность населения домашними телефонами сети общего пользования – П18, обеспеченность региона автомобильными дорогами с твердым покрытием – П19.

где ЖП – жилые помещения, тыс. м2.

где ТГ – обеспеченность населения телефонными аппаратами сети общего пользования в расчете на 100 семей постоянного городского населения, штук; ТС – обеспеченность населения телефонными аппаратами сети общего пользования в расчете на 100 семей постоянного сельского населения, штук; НГ – городское наличное население, тыс.чел.

где ПД – плотность автодорог общего пользования, км. длины/1000 км2 территории. Показатель, отражающий состояние законодательной базы региона носит качественный характер и определяется на основе оценок экспертов. Экспертная балльная оценка осуществляется на основе сравнительного анализа региональных законодательных актов по вопросам инвестиционной деятельности.

ЗАК – законодательный риски, балльные оценки. Для оценки политических рисков регионов на наш взгляд рационально использовать как показатель, полученный с применением статистических методов и отражающие распределение политических симпатий населения по результатам последних выборах депутатов Государственной думы Федерального собрания Российской Федерации, то есть разность между долями голосов, отданных в регионе на выборах за курс реформ и против него, отнесенная к той же разности в целом по РФ – П21, так и балльную экспертную оценку уровня политической стабильности в регионе.

где А – число голосов избирателей, поданных за федеральные списки кандидатов партий и движений, выступающих в поддержку реформ; В – число голосов избирателей, поданных за федеральные списки кандидатов партий и движений, выступающих против проведения реформ; n – общее количество зарегистрированных партий и движений; УПС – уровень политической стабильности в регионе. Разделение объединений на группы А и В представлено в табл. 4.11. Отрицательное влияние на инвестиционную привлекательность некоторых северокавказских регионов с осуществляемыми здесь террористическими актами и связанными с этим обстоятельствами, является нетипичным для Российской Федерации фактором, который нельзя игнорировать. Но этот фактор не отражается в должной мере ни одним статистическим показателем. Поэтому приходится в данном случае пользоваться балльными оценками с ориентацией в качестве начального параметра на среднюю из наихудших значений отклонений от среднероссийского уровня региональных данных по остальным показателям, характеризующим инвестиционный некоммерческий риск регионов (табл. 4.12). Экологически риск региона складывается из уровня дискомфортности климата региона, уровня сбросов в поверхностные водные объекты, токсичных отходов производства и уровня выбросов в атмосферу. Таблица 4.11 Распределение избирательных объединений и избирательных блоков по отношению к процессам формирования рыночной экономики[396]

Уровень дискомфортности климата предлагается оценить с применением балльных экспертных оценок по 7-ми балльной шкале (7 – наиболее дискомфортный, 1 – наименее дискомфортный). Таблица 4.12 Оценка уровня политической стабильности в регионах

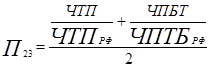

где СБ – сброс загрязненных сточных вод в поверхностные водные объекты, млн.м3; ВБ – Загрязняющие атмосферу вещества, отходящие от стационарных источников, тыс.т.; ОТХ – токсичные отходы производства, тыс.т.; УДК – уровень дискомфортности климата, баллы. Показатель криминального риска региона отражает уровень преступности в нем – П23. Уровень преступности предлагается определить не одномерным, а двухмерным показателем, интегрирующим общее число преступлений (за вычетом наиболее тяжких) и число наиболее тяжких преступлений — убийств, покушений на убийство и умышленного причинения тяжкого вреда здоровью.

ЧТП – число зарегистрированных тяжких преступлений на душу населения в регионе; ЧПБТ – число зарегистрированных преступлений, за исключением тяжких, на душу населения; ЧП – число зарегистрированных преступлений; ЧУ – убийство и покушение на убийство, число преступлений; ЧВЗ – умышленное причинение вреда здоровью, число преступлений. Наибольший интерес для инвестора в части экономических рисков представляет уровень инфляции в регионе, допустимая доля зарубежного участия в капитале предприятия и возможность перевода дивидендов за рубеж. Поскольку последний фактор регулируется на государственном уровне, то для всех субъектов Российской Федерации он будет иметь одинаковое значение и не повлияет на инвестиционную привлекательность региона. Уровень инфляции характеризует индекс инфляции, определяемый как среднеарифметическое значение индексов инфляции по товарам, входящим в потребительскую корзину.

где

n – количество товаров, входящих в потребительскую корзину. Социальные риски мы предлагаем оценивать по трем направлениям, учитывающим долю малоимущего населения – П25, уровень безработицы –П26 и уровень конфликтности трудовых отношений – П27.

где ЧНПМ – численность населения с доходами ниже прожиточного минимума, тыс.чел..

где БН – число человек, официально зарегистрированных на бирже труда, тыс.чел.; ЭАН – число человек, работающих в регионе, тыс. чел.

ЧЗАБ – численность работников, вовлеченных в забастовки, в среднем за последние три года, тыс.чел.; ЧЗЭ – численность занятых в экономике в среднем за последние три года, тыс.чел. Показатель инвестиционной активности, в отличии от показателей инвестиционного потенциала и инвестиционного риска мы предлагаем оценить лишь двумя показателями, которые также интегрируются по формуле многомерной средней (хотя в данном случае речь идет лишь о двухмерной средней): 1) душевой объем инвестиций – П28; 2) темпы роста инвестиций в регионе – П29.

ИОК1 – инвестиции в основной капитал в последнем истекшем году; ИОК0 – то же в году, предшествующем последнему истекшему. Все эти числовые характеристики не включают инвестиции, финансируемые из федерального бюджета, поскольку межрегиональное распределение последних определяется в основном нерыночными факторами и не обусловлено инвестиционной привлекательностью регионов. Нами уже упоминалось о существовании некоторого временного разрыва между инвестиционной привлекательностью региона за определенный год и ее реализацией в виде инвестиционной активности. Есть основания полагать, что в некризисные периоды, особенно на стадии экономического роста, продолжительность упомянутого выше лага возрастает в связи с осуществлением более капиталоемких проектов, повышением роли факторов социального, в частности, образовательного потенциала и др. В заключение сделаем следующие выводы: 1) оценка благоприятности инвестиционного климата регионов производится в несколько этапов. На первом этапе, на основании логического анализа формируется исходный набор факторов, способных, с одной стороны, служить характеристиками инвестиционной привлекательности регионов, а с другой стороны, обладающих несомненным влиянием на инвестиционную активность в них; 2) чтобы исключить влияние размеров регионов, количества проживающих в них людей, все частные признаки инвестиционной привлекательности должны включаться в расчет интегрального показателя единицами измерения, выраженными относительными величинами — душевыми, темповыми, долевыми, балльными оценками; 3) на основании корреляционного анализа можно выделить набор факторов инвестиционной привлекательности, обнаруживающих максимальную степень тесноты связи с показателями инвестиционной активности, а не с показателем ВРП, как это делают большинство исследователей. Результатом указанной процедуры является получение компактного набора наиболее инвестиционно значимых частных показателей инвестиционной привлекательности регионов. Свод числовых характеристик частных показателей уровня благоприятности инвестиционного климата производится по формуле многомерной средней; 4) предложенная методика оценки благоприятности инвестиционного климата позволяет снизить субъективность оценок, обеспечивает возможность межрегиональных сопоставлений с учетом того, на сколько один субъект РФ превосходит другой или на сколько он уступает другому, и что особенно важно, этот метод максимально предусматривает возможность прогнозирования и способствует цели превращения методики оценки инвестиционной привлекательности регионов в инструмент разработки региональных прогнозов инвестиционной активности как показателя эффективности использования инвестиционного потенциала региона. Инвестиционный потенциалучитывает основные макроэкономические характеристики, такие как насыщенность территории факторами производства, потребительский спрос населения и другие показатели. Совокупный инвестиционный потенциал региона складывается из восьми частных потенциалов, каждый из которых, в свою очередь, характеризуется целой группой показателей. Ранг каждого региона по каждому виду потенциала зависит от количественной оценки величины его потенциала как доли (в процентах) в суммарном потенциале всех 89 российских регионов. Общий показатель потенциала или риска рассчитывался как взвешенная сумма частных видов потенциала или риска. Показатели суммировались каждый со своим весовым коэффициентом. Итоговый ранг региона рассчитывался по величине взвешенной суммы частных показателей. В результате каждый регион помимо его ранга характеризуется количественной оценкой: насколько велик его потенциал как объекта инвестиций и до какой степени велик риск инвестирования в данный регион. Собственно рейтингом является распределение регионов по значениям совокупного потенциала и интегрального риска на 12 групп (таблица 4.13.). По результатам исследования все регионы в этом году распределились между следующими категориями: - Высокий потенциал — умеренный риск (1В) — 4 региона. - Высокий потенциал — высокий риск (1С) — 1 регион. - Средний потенциал — умеренный риск (2В) — 15 регионов. - Средний потенциал — высокий риск (2С) — 5 регионов. - Низкий потенциал — минимальный риск (ЗА) — 1 регион. - Пониженный потенциал — умеренный риск (ЗВ1) — 27 регионов. - Пониженный потенциал — высокий риск (ЗС1) — 5 регионов. - Незначительный потенциал — умеренный риск (ЗВ2) — 16 регионов. - Незначительный потенциал — высокий риск (ЗС2) — 11 регионов. - Низкий потенциал — экстремальный риск (3D) — 4 региона. В две категории: 1А (максимальный потенциал — минимальный риск) и 2А (средний потенциал — минимальный риск) в этом году не вошел ни один регион. Изменение общероссийских инвестиционных условий, а также имевшаяся в нашем распоряжении система показателей потребовали, как обычно, внесения некоторых корректив в расчеты отдельных видов риска и потенциала. Таблица 4.13. Распределение российских регионов по рейтингу инвестиционного климата в 2004-2006 гг.

Прежде всего, это касается расчетов уровня криминального риска, по рангу которого были отмечены наибольшие изменения в рейтинге регионов. Во-первых, введение с середины прошлого года нового Уголовного кодекса с его более мягкой трактовкой преступлений как уголовных повлекло резкое снижение числа зарегистрированных преступлений почти по всем регионам, а также существенную перетасовку регионов по рейтингу криминального риска. Во-вторых, был возвращен показатель числа тяжких и особо тяжких преступлений как критерий тяжести преступлений. В законодательном риске была существенно снижена значимость режима свободных экономических зон вследствие небольшой важности их преимуществ для инвесторов. Менее значимы стали ограничения на инвестирование в предприятия, бывшие ранее госсобственностью и готовящиеся к приватизации. В политическом риске учтены результаты выборов первых лиц субъектов федерации, прошедших с момента публикации предыдущего рейтинга. В социальном риске показатель «стоимость минимального набора продуктов питания» был заменен на «стоимость фиксированного набора товаров и услуг». Наконец, в институциональном потенциале впервые было учтено число предпринимателей без образования юридического лица. Оценка весов вклада каждой составляющей в совокупный потенциал или в интегральный риск, полученная в результате опросов, проведенных среди экспертов из российских и зарубежных инвестиционных, консалтинговых компаний и предприятий, в новом рейтинге не подверглась существенному пересмотру. Для сопоставления объемов отечественных капитальных вложений с прямыми иностранными инвестициями (ПИИ) первые были переведены в валютный эквивалент по курсу доллара соответствующих лет. Основными информационными источниками являются данные Госкомстата РФ, Минфина РФ, Министерства экономического развития и торговли РФ, ЦБ РФ, Министерства РФ по налогам и сборам, Министерства природных ресурсов РФ, Центра экономической конъюнктуры при правительстве РФ, базы данных рейтингового агентства «Эксперт РА». Была также использована информация по законодательству, стратегиям и программам развития, присланная администрациями отдельных субъектов федерации по собственной инициативе (Башкортостан, Ставропольский и Хабаровский края, Астраханская, Оренбургская, Пермская, Псковская, Томская и Ярославская области), а также представленная на сайтах регионов в Интернете. Результатами исследования являются таблицы, графики и карты, демонстрирующие распределение, динамику, группировку регионов и их географию по показателям рейтинга потенциала и риска и их составляющим. В рейтинг введен новый сюжет об эффективности деятельности аппарата государственного управления в регионах по привлечению инвестиций. Инвестиционный климат в стране стабилизируется: сокращается число «маргинальных» регионов, растет объем регионов «среднего класса», выравниваются условия в столицах и пригородах. Отстают же от общей тенденции в основном малые регионы, так называемые национально-государственные субъекты федерации Малые регионы, как правило, не в состоянии обеспечить должное снижение инвестиционного риска.Их администрации, как правило, менее эффективны. Особенно хорошо это видно на примере среднего инвестиционного риска регионов. Если в рейтинге 2005 г. индекс интегрального риска в расчете на один регион (без учета Чечни) составлял 1,102, в рейтинге 2006 г. — 1,122, то в нынешнем рейтинге — уже 1,131. Это самый высокий средний уровень с 1997 г. (Напомним, согласно методике, средний по стране риск равен единице. Соответственно, рост среднего риска возможен лишь за счет увеличения количества высокорисковых регионов — при осреднении они берут числом). Тем не менее, за последний год интегральный индекс инвестиционного риска вырос лишь в 42 субъектах федерации против 47 в 2004-2005 гг. В высшей категории регионов с минимальным инвестиционным риском (А) остались Ярославская и Новгородская области, а вновь пополнили ее Белгородская область и, после четырехлетнего перерыва, — Санкт-Петербург. В свою очередь, ушла из этой категории Московская область и, впервые за все годы рейтингования, — Москва. Не в последнюю очередь на снижении рейтинга столицы сказалось отсутствие в городе закона об инвестиционной деятельности, который имеют уже 80 субъектов федерации. Лишь в марте 2003 г. мэр Юрий Лужков дал поручение правительству Москвы подготовить проект такого закона. Неуклонно сокращается число «маргинальных» регионов — регионов с чрезмерно высоким риском или непропорционально низким потенциалом. Как известно, начинать с нуля проще, чем совершенствоваться. Соответственно, регионы быстро достигают некоторого удовлетворительно уровня инвестиционного климата (выходят в «середняки»). Дальнейший же прогресс требует качественной перестройки управления, создания и реализации инвестиционной стратегии и т. д. На это способны немногие. С точки зрения рейтинга, этот процесс выражается в увеличении состава наиболее многочисленной рейтинговой группы ЗВ1, представленной «средними» по инвестиционному климату регионами с пониженным потенциалом и умеренным риском. Теперь таких регионов стало 27 против 24 в предыдущем рейтинге. Относящиеся к классу ЗВ1 регионы особенно остро конкурируют друг с другом за инвестиции. Многие из них, пребывая долгие годы на одних и тех же «средних» позициях, не могут показать существенного прогресса, а инвестору непросто выбрать место приложения своим капиталам среди почти трех десятков относительно равнозначных по инвестиционному климату регионов. Последний год характеризуется снижением интенсивности «миграции» регионов между рейтинговыми категориями. Если в прошлом году 19 регионов сменили свои группы по потенциалу или по риску, то по итогам этого года — лишь 14. Если рассматривать продвижение вверх между классами, лидерами нынешнего рейтинга, улучшившими свое положение. как по риску, так и по потенциалу, являются: Белгородская область, перешедшая из категории ЗВ2 в 2А. и Бурятия, перешедшая из категории ЗС2в ЗВ1 (таблица 4.13). Кроме них, в менее рисковую группу перешли Санкт-Петербург, Приморский край, Тюменская и Курганская области. Напротив, в группу с более высоким риском переместились Калмыкия, Москва, Московская область и Ханты-Мансийский АО. Еще четыре региона нарядус Белгородской областью и Бурятией повысили свою гpynny по потенциалу. Это Волгоградская, Тамбовская, Астраханская и Кировская области. Отрадно, что ни один регион не снизил существенно свой потенциал и не перешел в более низкую группу. Улучшили индексы и риска, и потенциала лишь 9 регионов против 11 в прошлом рейтинге. Одновременно меньше стало регионов, в которых вырос риск и снизился потенциал, — 28 против 31 в прошлом году. Это также подтверждает тенденцию «усреднения» инвестиционного климата основной массы небольших регионов. В рейтинге инвестиционного риска в этом году наблюдаются значительные изменения. Во-первых, появился новый лидер — Ярославская область, которая в течение последних четырех лет постоянно снижала свой инвестиционный риск (таблица 4.14.) и, наконец, впервые за все годы рейтингования вышла на первое место. Во-вторых, регионы вновь ощутимо «перетасовались». Если по результатам прошлого рейтинга регион всреднем изменил свой ранг на семь мест, то в этом году — на шесть, В первую очередь эти перестановки связаны с изменением криминального риска, а именно — порядка регистрации преступлений в соответствии с новым УК РФ, введенным в действие в середине npoшлого года. Это привело к различному уровню «снижения» преступности в разных регионах (от 10 до 50 %), a вот например, в Ненецком АО число зарегистрированных преступлений, напротив, выросло. В основном по причине изменения криминального риска особенно заметно улучшили ранг интегрального инвестиционного риска Астраханская и Тюменская области. Больше всего ухудшился ранг интегрального риска Тверской области, не только в силу и известной ситуации с губернатором, но и за счет poстa криминального и финансового рисков (таблица 4.15.). Значительный рост инвестиционною риска Ленинградской области связан в первую очередь, как с криминальным риском, так и с риском экологического и социального рисков. А вот катастрофический рост интегрального риска Ненецкого АО обусловлен целым букетом негативных тенденций в динамике не только криминального, но и всех остальных видов риска, кроме экологического и политического. В первой десятке наряду с Ярославской областью сумели подняться по рангу интегрального риска Санкт-Петербург и Нижегородская область (на восемь мест), Татарстан и Краснодарский край (на четыре места), Белгородская и Вологодская области (на два места). Напротив, опустились Орловская область (на шесть мест), Ленинградская область (на 16 мест) и особенно резко — Ненецкий АО (на 32 места), места которых заняли Нижегородская и Вологодская области и Краснодарский край (таблица 4.16). Одним из наиболее заметных результатов рейтинга стало существенное снижение позиций двух крупнейших центров — Москвы и Санкт-Петербурга (таблица 4.17). Таблица 4.14. Инвестиционный риск в российских регионах в 2004-2006 гг.

Таблица 4.15. Наиболее динамичные регионы по изменению ранга инвестиционного риска

Таблица 4.16. Регионы с наименьшими интегральным инвестиционным риском

Таблица 4.17. Инвестиционный потенциал российских регионов в 2004-2006 гг.

Но дело здесь не столько в упущениях столичных властей и предпринимателей, сколько в опережающем росте остальных регионов (ведь позиции регионов определяются по отношению к среднестрановым показателям). Особенно быстро рос инвестиционный потенциал ближайшего окружения столиц — Московской и Ленинградской областей. Судя по западноевропейскому и американскому опыту, это закономерный результат ухода из крупнейших городов непрофильных и неэффективных видов деятельности и объектов, занимающих значительные территории: промышленности, оптовой торговли, железнодорожного и авиационного транспорта и других. Такие производства и предприятия либо закрываются и перепрофилируются, либо выносят свою деятельность в ближайшие пригороды. На их место приходят высокотехнологичные малые и средние фирмы, офисные центры, дорогие гостиницы, бутики, развлекательные учреждения, спортивно-оздоровительные комплексы. Если говорить о потенциале, то по этому показателю подвижки среди территорий были не столь значительными, чем и объясняется небольшое число регионов, вошедших в группу наиболее динамичных в России по изменению инвестиционного потенциала (таблица 4.18). Лидер по продвижению — Брянская область — наращивала свой потенциал в основном за счет увеличения количества занятых, с высоким образовательным уровнем. Судя по всему, здесь речь может идти о возобновлении работы предприятий оборонного комплекса. Рост инвестиционного потенциала Чеченской Республики объясняется некоторым оживлением экономики и появлением отчетности по ряду параметров инвестиционного климата. Таблица 4.18. Наиболее динамичные регионы России по изменению ранга инвестиционного потенциала

Первые шесть регионов сохранили лидерство по потенциалу, а в целом состав лидирующей десятки, несмотря на некоторые внутренние перестановки, также остался неизменным. Инвестиционный климат во многом определяется устройством всей бюрократической машины в регионе, вплоть до муниципалитетов. В одних регионах этой машине требуется до двух лет для согласования инвестиционного проекта. Инвестор при этом теряет не только время и нервы, но и немалые деньги (в том числе и на коррупционную «смазку» механизма). Но есть регионы (например, Новгородская область), где на все бюрократические процедуры, связанные с вхождением в регион, инвестору требуется всего две недели. К сожалению, отсутствие информации о характере работы бюрократической машины во всех регионах России вынуждает нас ограничиться косвенными оценками эффективности деятельности чиновников в сфере инвестирования. Прежде всего, субъекты федерации почти в десять раз различаются между собой по уровню бюрократизации: если в Санкт-Петербурге один федерально-регионально-муниципальный чиновник «обслуживает» 176 жителей, а их доля в числе занятых составляет всего 1,08 %, то в Эвенкийском АО, соответственно, только 18 жителей, а доля чиновников в занятом населении достигает 10,2 %. Гораздо более информативен показатель привлечения инвестиций в расчете на одного чиновника. Естественно, что среди наиболее эффективных преобладают ресурсные регионы. Среди безусловных лидеров достаточно и регионов с «нормальной» структурой экономики — Москва, Санкт-Петербург, Московская, Ленинградская, Тюменская и Самарская области, Краснодарский край и Татарстан. Но инвестиции — это результирующий шаг, до этого годы уходят на создание благоприятного инвестиционного климата, уровень которого отражает наш рейтинг. Так вот, если оценивать чиновников по комплексному критерию «создание условий и результат», то наиболее эффективны аппараты в Санкт-Петербурге, Москве, Краснодарском крае, Татарстане, Московской области, Башкортостане, Ярославской, Самарской и Новгородской областях. Напротив, наименьшую эффективность демонстрируют бюрократические машины в Тыве, Дагестане, Ингушетии, Брянской области, Еврейской АО и ряде небольших автономных округов. Инвестиционный климат определяется не только действиями властей, но и соседством регионов. Климат ухудшается от запада к востоку и от севера к югу. Волны «потепления» распространяются концентрическими кругами от инвестиционного ядра страны. Регионы с наиболее благоприятным инвестиционным климатом в основном сосредоточены в европейской части страны. Особо благоприятным климатом отличаются регионы Северо-Западного, Центрального и Приволжского федеральных округов. В них сконцентрировано почти две трети инвестиционного потенциала страны, а инвестиционный риск в расчете на один регион здесь ниже среднероссийского. По мере продвижения на восток и на юг России инвестиционный климат постепенно ухудшается: снижается общий потенциал и растет риск. В Дальневосточном федеральном округе средний инвестиционный риск региона почти в полтора раза, а в Южном — в 1,6 раза выше, чем на Северо-Западе России. Регионы первых трех вышеназванных федеральных округов доминируют и среди лидеров по инвестиционному риску. За все годы рейтингования первая десятка по риску на 90 % состояла из регионов Северо-Западного, Центрального и Приволжского федеральных округов. Только 10 % регионов-лидеров есть выходцы из Южного округа, остальные округа не смогли вырастить своих лидеров общероссийского уровня. По потенциалу преимущество европейской тройки округов не столь значительно, хотя и здесь 60 % всех регионов-лидеров относятся к вышеперечисленным округам. Формирование благоприятного инвестиционного климата в России начинает приобретать вид постепенно затухающих концентрических волн повышенной инвестиционной привлекательности, идущих от центра инвестиционного ядра к периферии. Это проявилось в значительном улучшении инвестиционного климата в регионах, находящихся на ближней периферии инвестиционного ядра — в Белгородской, Нижегородской, Костромской областях и в Татарстане. Для того чтобы эта волна роста инвестиционной привлекательности регионов пошла дальше на периферию, там должны формироваться субцентры и новые инвестиционные ядра — возникать регионы с минимальным инвестиционным риском. В первую очередь на роль таких субцентров может претендовать Татарстан, который уже имел минимальный риск в рейтинге 1998 и 1999 гг., а также Краснодарский край, Башкортостан, Нижегородская, Ростовская, Самарская, Пермская и Тюменская области. Дополняющими такие крупные центры могут стать относительно небольшие по потенциалу регионы с минимальным инвестиционным риском вроде Новгородской и Ярославской областей. На эту роль в новых инвестиционных ядрах, если исходить из сегодняшнего уровня и позитивной динамики рисков, претендуют, в первую очередь, Астраханская, Кировская и Томская области. [392] Ванд Л.Э. Оперативный анализ, оценка и выбор решений при многих критериях и ограниченной информации. — М., 1978.— 112 с.[393] Тихомирова И.В. Инвестиционный климат в России. Региональные риски.— Федер. фонд поддержки малого предпринимательства. — М.: Издатцентр, 1997. — 312 с. [394] Асаул, А.Н. Методы классификации регионов с целью определения степени благоприятности их инвестиционного климата / А.Н. Асаул, Н.М. Якушев // Регион: политика, экономика, социология. — 2003. — № 4; Асаул, А.Н. Вдосконалення методiв багатомiрноï статистичноï оцiнки для дiагности iнвестицiйно прибаливостi регiонiв / А.Н. Асаул, Н.В. Павлиха // Вiсник Академiï економiчних наук Украïни.-2004.-№ 1. [395] Гришина И., Шахназаров А., Ройзман И. Комплексная оценка инвестиционной привлекательности и инвестиционной активности российских регионов: методика определения и анализ взаимосвязей // Инвестиции в России. — 2001.— № 4. [396] Составлено на основе материалов. Экономические факторы электорального поведения и общественного сознания (Опыт России 1995-2000 гг.) — Режим доступа: www.iet.ru.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(4.23)

(4.23) (4.25)

(4.25) (4.27)

(4.27) (4.28)

(4.28) (4.29)

(4.29) (4.33)

(4.33) (4.34)

(4.34) (4.41)

(4.41) (4.51)

(4.51) (4.52)

(4.52) (4.55)

(4.55) (4.60)

(4.60)