«Управление и Оптимизация Производственного Предприятия»

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

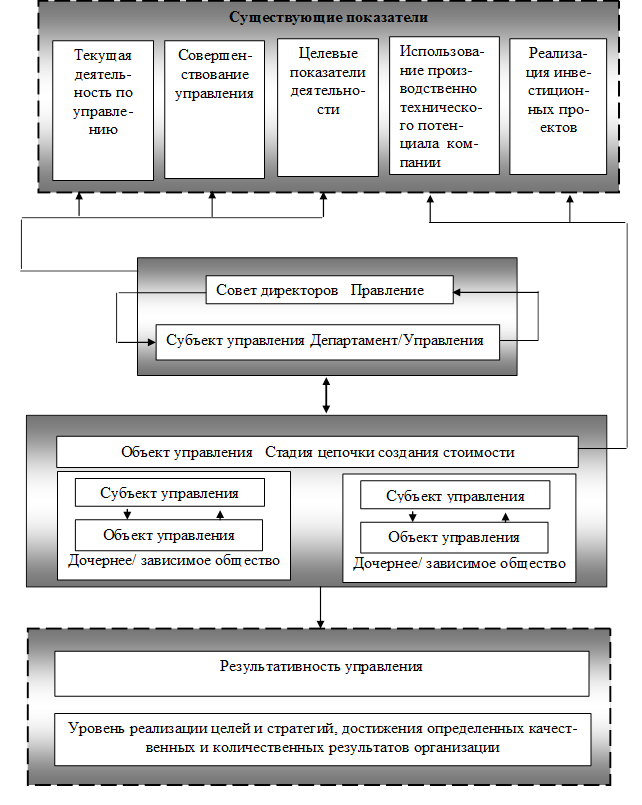

Модернизация экономики на основе технологических инноваций СПб: АНО ИПЭВ, 2008. - 606 с. Глава 1. Инновационно-инновативные процессы экономического развития страны 1.5. Эффективность управленческих решений и организационно-управленческих инновацийОценка организационно-управленческих инноваций состоит из определения социально-экономической эффективности управления бизнесом и изучения основных передовых достижений и тенденций развития бизнеса. Определение социально-экономической эффективности управленческих решений представляет собой весьма сложную и серьезную научную проблему, трудности в решении которой диктуются самой сущностью процессов управления, происходящих в рамках любой организации. В книге «Теория и практика принятия решений по выходу организаций из кризиса»[129] мы отмечали, что необходимым элементом (и параметром) процесса принятия управленческих решений является оценка тех действий, которые предпринимаются на его различных этапах. На этапе постановки задачи принятия решений – это оценка границ, масштабов и уровня распространения проблемы и проблемной ситуации, на этапе решения – оценка различных вариантов, предлагаемых специалистами, на этапе принятия решения – оценка ожидаемых последствий его реализации. Для этой цели используются критерии. Наиболее полно система критериев оценки решений разработана для структурированных проблем, позволяющих применять экономико-математические методы. С их помощью определяются лучшие решения, например, по таким параметрам, как сроки окупаемости капиталовложений, прирост доходов или прибыли, минимизация текущих издержек или максимизация производительности труда и т. п. Нередко в качестве критерия выбора решения применяется фактор времени, особенно важный в условиях переходного периода, для которого характерна неустойчивость состояния экономики и общества в целом. Задержка с принятием решения или выбор решения, которое требует более длительного времени реализации, могут существен- но снизить ожидаемые результаты (из-за инфляции, изменения политики и прочих факторов внешней среды). Поэтому на этапе выработки курса действий менеджерам приходится анализировать большое количество вариантов решений, отличающихся различными комбинациями используемых ресурсов организации. В практике менеджмента часто возникает необходимость решения слабо структурированных проблем, не дающих возможности оценивать варианты с помощью математического аппарата. В этом случае для оценки решений может применяться система взвешенных критериев, а сам процесс оценки осуществляется в три этапа. На первом формируются самые важные критерии, необходимость выполнения которых не вызывает сомнений. Альтернативные варианты оценивают по этим критериям (которые, в сущности, являются критериями ограничения) и разделяют на группы: соответствующие требованиям, не соответствующие и «сомнительные». На втором этапе анализируются варианты по остальным критериям. Например, принимая решение о строительстве филиала предприятия, необходимо учитывать, как это отразится на его экономике, программах развития, какое влияние новое предприятие окажет на экономическую и социальную среду обитания материнской фирмы и т. д. Если решение связано с освобождением кадров (например, при автоматизации производства), необходимо заранее определить направления передвижения персонала или его переподготовку. Сложность выбора решения и прогнозирования его последствий усугубляется тем, что этот процесс практически всегда осуществляется в условиях действия факторов неопределенности и риска, характерных для рыночной экономики. Это значительно повышает ответственность тех, кто принимает решения, предъявляет высокие требования к их компетенции и личностным качествам. Одной из отличительных черт теории принятия решений является наличие в ней методов, позволяющих обрабатывать и оценивать как количественную, так и качественную информацию. При этом в процессе принятия решений большое внимание уделяется использованию экспертных методов оценки, предназначенных как для работы с количественной, так и с качественной информацией. Основное назначение экспертных технологий – повышение профессионализма, а, следовательно, эффективности принимаемых управленческих решений. Они применяются там, где невозможно дать оценку другими расчетными методами. Возможны и другие способы представления процесса принятия решений, в основе которых – различные подходы к управлению: системный, количественный, ситуационный и т. д. Качество управленческого решения – это совокупность параметров решения, удовлетворяющих конкретного потребителя, и система мер по их реализации. Для повышения качества управленческих решений, как правило, создается экспертная группа, подчиненная руководителю организации. В нее целесообразно включать экономистов отделов оплаты труда и управления персоналом, социологов, делопроизводителя, юриста, референта, руководителя организации и других специалистов. В экспертную группу поступают все подготовленные аппаратом управления решения, за исключением стандартных (о премировании коллектива по итогам года или «считать утратившим силу приказ такой-то» и т. п.). Экспертная группа выполняет следующие виды процедур: - проверяет соответствие подготовленного решения правилам и требованиям, предъявляемым к составлению распорядительных документов; - проводит экспертную оценку необходимости данного решения и отдельных заданий, включенных в его состав; - проверяет финансовые, кадровые, ресурсные, материальные и другие возможности реализации как всего решения в целом, так и отдельных его заданий. Если оценка требует специальной квалификации, привлекаются специалисты аппарата управления или линейные руководители. Качество управляющего решения оказывает существенное влияние на эффективность деятельности любой организации. Руководители крупного ранга, собственники время от времени принимают важные, судьбоносные для организации управленческие решения. Менеджеры среднего звена также оказывают существенное влияние на эффективность деятельности организации. Организационная культура компании также влияет на общий уровень качества принимаемых решений. В связи с этим, проблемы выявления резервов улучшения качества управленческих решений остаются актуальными. Найти решение этих проблем можно, лишь проведя исследования существующих процедур принятия решений в организации и проблем, возникающих с улучшением качества принятых решений. Существенными моментами при этом являются: - уровень подготовки и загрузки управленческого персонала; - качество проведения экспертиз инновационных управленческих решений, другие вопросы. В теории принятия решений известна матрица оптимальных решений. Она классифицирует решения по следующим категориям: нет решения, неэффективное решение, эффективное решение, суперэффективное решение. Естественный интерес вызывает категория «суперэффективное решение». Достижение уровня супероптимальности – мечта каждого управленца. Такие решения могут возникать в следующих условиях: наличие противоположных мнений по поводу целей, которые должны быть достигнуты; - стремление к компромиссу между антагонистами; - повышенный уровень неопределенности при принятии решения; - высокий профессионализм менеджеров.[130] Супероптимальное решение – это набор мероприятий, который одновременно и самым наилучшим образом обеспечивает достижение интересов групп людей с противоположными взглядами посредников, когда в результате «челночных» переговоров выигрывают все стороны и результаты превосходят ожидания каждой из сторон. Известны приемы проведения дискуссий, приводящих к супероптимальным решениям. При обсуждении полярных точек зрения нельзя спорить и доказывать свою правоту, ибо в спорах истина не рождается. Здесь необходимо либо развивать точку зрения собеседника с доведением ее до абсурда, либо находить совпадающие точки зрения по отдельным вопросам и развивать их, либо развивать только свою точку зрения. Нахождению супероптимальных решений способствуют следующие пути: - расширение ресурсной базы национальной, региональной, муниципальной экономики; - переход к новому качеству глобального мышления путем концентрации внимания на более крупных целях; - привлечение к процессу переговоров заинтересованных сторон. Важное значение имеет снижение уровня противоречий сторон с антагонизма до поляризации, со столкновения до различий. Данные способы в настоящее время находятся в стадии разработки[131]. Повысить качество управленческого решения можно еще одним простым способом: соблюдением технологии создания управленческого решения. Игнорирование технологии приводит к повышению неопределенности при принятии решения, что на стадии реализации управленческого решения превращается в риски. В частности, в строительной организации неопределенность в объеме сбыта при рассмотрении инновационного проекта может привести к рискам банкротства на стадии реализации. Другой способ повышения эффективности решений – проведение их экспертизы. Этот способ можно рекомендовать для решений, носящих инновационный характер, либо в сложных случаях. Другой вопрос в том, что качество экспертизы будет зависеть от профессионализма самих экспертов. Но здесь, конечно, необходимо выбирать, хотя бы с помощью статистических методов. Завышенная самооценка своих знаний чревата потерями в финансах в результате плохо проработанного решения. Необходимо осознать, что менеджер не может знать ответы на все вопросы. Поэтому задачей руководителя фирмы является организация процесса выполнения управленческого решения. Для повышения качества управленческих решений можно использовать способ создания формализованной базы данных типовых решений. В этом случае менеджеру останется только выбрать наиболее оптимальное для его случая решение. Модификация типовых или известных решений также является еще одним путем сокращения затрат на разработку и принятие решений, повышение его качества. Качество управленческого решения можно оценить по количеству его корректировок. Корректировки могут возникать в случаях, если приходится принимать сложное решение. Однако, если их слишком много, то причину следует искать в качестве подготовки управленческого решения. Создание института профессиональной экспертизы управленческих решений поможет существенно повысить экономическую эффективность деятельности организаций и, соответственно, качество с продукции. Многое здесь зависит от уровня подготовки менеджеров и готовности их работать в направлении улучшения качества своих управленческих решений.[132] Основные факторы, влияющие на качество управленческого решения[133]: применение к системе менеджмента научных подходов и принципов, методов моделирования, автоматизация управления, мотивация качественного управленческого решения и др. Для повышения качества управленческих решений рекомендуется анализировать их на основе классификации по следующим признакам: - стадия жизненного цикла организации[134]; - подсистема менеджмента (целевая, обеспечивающая и др.); - сфера действия (технические, экономические решения и другие); - ранг управления (верхний, средний, низший); - по масштабности принимают комплексные и частные решения; - по организации выработки различают коллективные и личные решения; - по продолжительности действия управленческие решения подразделяют на стратегические, тактические, оперативные; - по объекту воздействия могут быть внешние и внутренние; - по методам формализации делятся на текстовые, графические, математические; - по формам отражения (план, программа, приказ, распоряжение, указание, просьба); - по сложности различают стандартные и нестандартные; - по способу передачи решения могут быть вербальные, письменные, электронные. Применение системного подхода к процессу принятия управленческого решения позволяет определить структуру проблемы, систему ее решения, взаимосвязи компонентов системы и очередность их совершенствования. Сначала необходимо четко сформулировать цель, что нам следует получить, а потом – какими параметрами должно обладать управленческое решение. К параметрам качества управленческого решения относятся[135]: - показатель количественной неопределенности проблемы (энтропии)[136]. Если проблема формулируется только качественно, без количественных показателей, то показатель энтропии приближается к нулю. Если все показатели проблемы выражены количественно, показатель энтропии приближается к единице; - степень риска вложения инвестиций; - вероятность реализации решения по показателям качества, затрат и сроков; - степень адекватности (или точности прогноза, коэффициент аппроксимации) теоретической модели фактическим данным, на основании которых она была разработана. После предварительной регламентации параметров качества управленческого решения и его эффективности (устанавливается предел, минимально допустимая эффективность, ради которой стоит приниматься за решение проблемы) анализируются факторы внешней среды, влияющие на качество и эффективность решения. Затем анализируются параметры «входа» системы и принимаются меры по их улучшению и повышению качества входящей информации. Обеспечение сопоставимости решений особенно необходимо при проектировании сложных и дорогих объектов, решении стратегических проблем. Чем больше будет учтено факторов сопоставимости, тем качественнее будет решение. Однако это требует и больших затрат. Поэтому нужно соизмерять затраты и результаты. Одним из условий обеспечения сопоставимости решений является их многовариантность, т.е. необходимость прорабатывать не менее трех вариантов достижения одной и той же цели. Основные правила обеспечения сопоставимости альтернативных вариантов управленческого решения: 1) количество альтернативных вариантов должно быть не менее трех: 2) в качестве базового варианта решения должен приниматься наиболее новый. Остальные альтернативные варианты приводятся к базовому использованием корректирующих коэффициентов; 3) формирование альтернативных вариантов должно осуществляться на основе условий обеспечения высокого качества и эффективности управленческого решения; 4) для сокращения времени, повышения качества решения и снижения затрат рекомендуется шире применять методы кодирования и современные технические средства информационного обеспечения процесса принятия решения. При разработке вариантов управленческого решения следует пользоваться одними и теми же подходами и методами получения информации и выполнения расчетов, так как в противном случае в исходную информацию будут привноситься разной величины погрешности по данному фактору. Например, если по одному альтернативному варианту управленческого решения будут применяться методы экстраполяции, по другому – экспертные, а по третьему – параметрические методы прогнозирования, то эти варианты не будут сопоставимы в связи с разными подходами и точностью прогнозов. После уточнения требований факторов «внешней среды», влияющих на качество и эффективность решения, отработки «входа системы следует смоделировать технологию принятия решения, проанализировать параметры процесса, принять меры по их улучшению и приступить непосредственно к разработке решения. Если качество «входа» оценивается «удовлетворительно», то при любом уровне «процесса» в системе качество «выхода» (решения) также будет «удовлетворительным».[137] Критерием оценки принимаемых управленческих решений[138] является эффективность. Если два образа действий предполагают одинаковые издержки, предпочесть следует тот, который дает наивысшие результаты. В экономической науке и практике под эффективностью (эффект – лат. effectus – исполнение, действие) понимается результативность, интенсивность функционирований системы, уровень результативности в сопоставлении с производственными затратами, степень достижения цели, степень соответствия цеди социально-экономическим потребностям фирмы, качество управления и прочее, что свидетельствует о сложности представления данной категории в конкретных показателях, измерениях, оценках.[139] Эффективность функционирования управления, как совокупности управляемой и управляющей системы зависит от оптимальности принятых решений, качества результатов ее деятельности, скорости принятия решений и обмена информацией, скорости и качества реализации управленческих решений и рекомендаций, (т.е. в объекте управления), с одной стороны и использование производственно-технического потенциала в реализации инвестпрограмм с другой (субъект управления (рис. 1.20.).

Рисунок 1.20. Места возникновения управленческого эффекта[140] Эффективность управленческих решений характеризует качество: обменных процессов между организацией и ее внешней средой, так как организация и внешняя среда находятся в процессе постоянного информационного обмена; процессов привлечения ресурсов, их трансформации в готовые продукты и услуги и распределение во внешней среде. Чем выше качество этих процессов, тем выше эффективность управленческих решений. Современные тенденции глобализации на основе информатизации и инфотехнологий способствуют интенсификации конкурентной среды и необходимости формирования стратегических конкурентных преимуществ на основе маркетинговой концепции разработки экономической политики организации. Поэтому под эффективностью системы управления организацией в современных условиях «нестационарной» рыночной экономики понимается рост потенциала организации, рост добавленной стоимости, рост стоимости компании, увеличение доли рынка, увеличение объема продаж, снижение издержек и т.д. Конкретное содержание этой категории зависит от особенностей организации, где оценивается эффективность принимаемой экономической политики, ее целей и технологий достижения целей. Методологический подход к исследованию какого-либо экономического явления или категории базируется на некоторых принципах, правилах конструирования, присущих данной категории. Так, в общем случае, для конкретизации понятия эффективность управленческих решений рекомендуется использовать три концептуальных подхода к определению эффективности[141]: по виду (аспекту), объекту и цели исследования (рис. 1.21). По виду (аспекту) обычно различаются целевая (функциональная), технологическая (ресурсная) и экономическая эффективность. Под целевой эффективностью понимается степень соответствия функционирования организации ее целевому назначению, при этом следует учитывать, что эффективность зависит не только от степени достижения целей экономической политики организации как генеральных целей, так и целей ее функциональных составляющих: инновационно-инвестиционной, товарно-ассортиментной, снабженческо-сбытовой, организационно-управленческой, но и от качества самих целей, поскольку поставленные цели могут быть изначально недостижимыми, не соответствовать рыночным реалиям экономики и т.п.

Рисунок 1.21. Типология методических подходов к оценке эффективности экономической политики формы Организация является многофункциональным объектом, следовательно, она является объектом ожиданий со стороны многих субъектов (собственников, инвесторов, менеджеров, работников, потребителей, поставщиков и др.), поэтому понятие целевой функции декомпозируется в соответствии с разнообразием социально-экономических субъектов и их точек зрения, и исследование целевой эффективности может носить субъективный характер. По этому здесь требуется интегральная оценка достижения целей отдельных подразделений и общих целей организации. В качестве альтернативы можно использовать экспертную оценку. Следует заметить, что целевая (функциональная) эффективность может применяться к так называемым целенаправленным системам, т.е. к системам, имеющим признанные обществом цели или функции, то есть системам для которых имеет смысл понятия затраты →результаты → цели, т.к. имеет место процесс достижения цели в виде получения (генерации) результатов с помощью затрат ресурсов. Целевая эффективность имеет особое значение в ситуациях, когда речь идет о процедурах банкротства организации. Технологическая (pecypcная) эффeктивнocть – есть степень интенсивности использования ресурсов организации с точки зрения соотношения между объемами, издержками и размерами затраченных ресурсов. В широком смысле показателями эффективности при использовании ресурсного подхода являются: - рыночная позиция – способность компании получать из внешней среды редкие и ценные ресурсы, включая финансы, сырье, человеческие ресурсы, знания и технологии; - способность лиц, принимающих решения в компании, воспринимать и правильно интерпретировать реальные свойства внешней окружающей среды; - способность менеджеров использовать материальные (например, сырье или людей) или нематериальные (например, знания или корпоративную культуру) ресурсы в повседневной деятельности компании для достижения наилучших результатов; - способность компании адекватно и своевременно реагировать на и (мнения внешней среды. Ресурсный подход к оценке эффективности организационно-управленческих инноваций имеет определенные ограничения, поскольку он не устанавливает прямую связь деятельности компании с нуждами потребителей. Высокая способность получать и использовать ресурсы важна только в том случае, если ресурсы и возможности компании используются для получения результата, соответствующего потребностям внешней среды. Использование ресурсного подхода является более оправданным для компаний на стабильном рынке, он не обеспечивает адекватную оценку при изменении ситуации и нужд потребителей[142]. Для измерения технологической эффективности используется ряд коэффициентов индексов. Технологическая (ресурсная) эффективность характеризует эффективность организационно-управленческих инноваций вне связи с количеством использующихся ресурсов и может изменяться только при изменении технологии бизнес-процессов. При подходе с учетом внутренних бизнес-процессов эффективность оценивается по экономичности управления и не учитывает изменение состояния внешней среды. Эффективность организационно-управленческой инновации с позиции данного подхода – это экономичность цепочки создания ценности для потребителя/клиента. Процессный подход также имеет ограничения своего использования: он не всегда учитывает общий результат деятельности компании, поскольку многие аспекты внешних воздействий и внутренних процессов нельзя представить количественно[143]. Экономическая эффективность представляет соотношение результатов и затрат подразделения организации, или организации в целом. К полученным результатам относят в этом случае прибыль, добавленную стоимость, объем продаж и т.п., рассчитываемые с учетом складывающихся реальных цен. Второй методологический подход к определению экономической эффективности управленческих решений основывается на понятии эффективности с точки зрения возможных объектов исследования. К объектам эффективности относятся: 1) самостоятельные организации; объединения, ассоциации, сетевые структуры; рынки (совокупность потенциальных и реальных производителей и потребителей товаров и услуг и пр.; 2) проекты (планируемые мероприятия, осуществляемые организацией; 3) процессы (понимаемые как последовательная смена состояний системы). При любом выборе объекта анализ эффективности опирается на ту же схему, что и в случае целевой эффективности: затраты > результаты > цели (организации). Методологический подход к оценке эффективности объектов, проектов и процессов называется трансакционным (трансакция – акт приобретения некоторого блага (результата) в обмен на деньги (затраты) в дискретном времени.[144] Третий подход к оценке социально-экономической эффективности управленческих решений основывается на целях исследования эффективности управленческих решений организации и имеет отличительную особенность от ранее рассмотренных – сравнительный характер. При этом возможны следующие варианты сравнений: 1) целью исследования эффективности является сравнение двух ситуаций (ситуационный, сценарный подходы); 2) целью исследования эффективности является состояние одного и того же объекта в разные периоды времени; 3) целью исследования является состояние двух разных объектов.

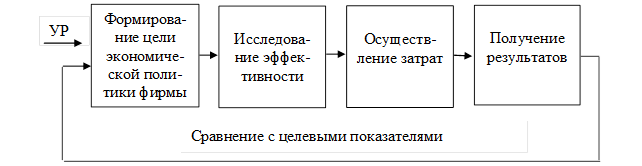

Рисунок 1.22. Процесс оценки экономической эффективности управленческих решений. К результатам управленческих решений относятся: качество решения, обеспеченность, степень разнообразия, степень соответствия целям критериям требованиям заказчика, а также устойчивость, точность, внутренняя непротиворечивость (согласованность), возможность развития, степень усовершенствования процедуры принятия решения. Многообразие факторов результативности инноваций в управлении, представленное в таблице 1.9, усложняет механизм оценки результатов организационных изменений, в котором можно выделить три основных блока: (1) измерение результата, (2) оценка показателей эффективности и (3) анализ (интерпретация) полученных оценок[145]. Проблема измерения, оценки и анализа результативности нововведений в управлении является одной из наиболее сложных задач управления, поэтому без глубокого анализа и оценки эффективности проектов нововведений в управлении нельзя принимать решение об их реализации. Таким образом, оценка эффективности организационно-управленческих инноваций может включать следующую последовательность действий руководителя компании: - определить реальные полезные результаты, которые должны быть получены в компании (в цепочке создания ценности для клиента, для бизнес-процессов управления, важнейших стейкхолдеров и др.); - обозначить ограничения – например, интервал времени для получения организационно-управленческого эффекта или объем выделенных ресурсов; - определить степень соответствия получаемого организационно-управленческого эффекта желаемым значениям; И выбрать организационно-управленческую инновацию, которая позволит адекватно обеспечить управленческий эффект с минимальными затратами ресурсов всех видов. Цели и потребности системы управления определяют: ориентированность решения на пользователя, наглядность решения для пользователя, возможность многократного повторного использования. К затратам управленческих решений относятся: информационные затраты, временные затраты, технические затраты, трудовые ресурсы, прочие затраты. Эффективность представляет соизмерение ресурсов (затрат), необходимых для достижения результатов. Основными факторами эффективности решений являются три группы факторов: использование ресурсов, фактор времени и целенаправленность управления. Первый фактор характеризует структуру, качество ресурсов, их экономию в процессах управления и возможность пополнения и накопления. Таблица 1.9 Факторы результативности организационно-управленческих инноваций

Второй фактор отражает своевременность решений, экономию времени, использование новых технологий и потенциалперсонала, способного решать проблемы достаточно оперативно и профессионально. Третий фактор отражает реальность и значительность цели, в соответствии с которой и рассматривается результатдеятельности менеджера, его стратегия, учет рыночных процессов экономического развития. Интенсивность представляет собой соизмерение усилий и времени, производительность – результата и времени. Эффективность деятельности организации – это ее свойство, связанное со способностью организации в рамках нормативной системы общественных ценностей формулировать и достигать цели в соответствии с предъявляемыми потребностями в виде результатов, соотнесенных с затратами, путем использования соответствующих средств и с учетом факторов-условий ее функционирования. Сравнение фактической отдачи осуществляемого решения с ожидаемой предполагает эффективность или результативность решения. Необходимость такого сравнения обуславливается тем, что оценка эффективности данного решения является одним из методов определения степени устойчивости внутренней и внешней среды при выработке решения, проявляемой как ответная реакция среды при выработке решения на ее изменения. Это позволяет не только удостовериться в выполнении решения, но и в случае значительных расхождений между реальной отдачей и ожидаемой принять необходимые действия по корректировке и уточнению процесса решения. Выполняя данную работу, необходимо добиваться того, чтобы окончательная формулировка решения отражала механизм измерения его эффективности. В случае невозможности определить и измерить эффективность решения, рекомендуется избегать его утверждения, ибо в этом случае, видимо, неверно определены его переменные в процессе анализа проблемы. Решение эффективно, если оно способствует приближению к поставленной цели. В случае же многоцелевой деятельности, эффективным можно считать решение, при котором достигается положительный результат и оно превалирует над некоторыми второстепенными целями[146]. Иногда для оценки эффективности управленческих решений используют метод анализа эффективности затрат, который является более усовершенствованным видом или вариантом традиционного маржинального анализа. Это метод основывается на сопоставлении альтернатив в тех случаях, когда оптимальное решение нельзя выразить в денежных единицах, как это имеет место при маржинальном анализе, представляющем собой фактически традиционный вид анализа затрат и результатов. Анализ эффективности затрат представляет собой метод осуществления выбора из нескольких альтернатив для определения предпочтительного варианта в тех случаях, когда цели далеко не столь конкретны, как те, которые выражены определенными количественными показателями такими, как сбыт, издержки или прибыль. Основными особенностями анализа эффективности затрат являются сосредоточение внимания на результатах программы или системы, сопоставление вклада каждой альтернативы с эффективностью в отношении достижения желаемой цели и сравнение стоимости каждой из этих альтернатив на основе ее эффективности. Анализ эффективности затрат включает в себя те же этапы, что и всякое решение, главными его отличительными чертами являются: цели, которые ориентированны на выпуск продукции или на конечные результаты и, как правило, не поддаются точному определению; альтернативы которые обычно представляют собой целые системы, программы или стратегии, рассчитанные на достижение целей; критерии эффективности, призванные соответствовать целям и быть сформулированными как можно более точно; оценка затрат на производство продукции, которая как правило, является обычной и традиционной, но может включать как неденежные, так и денежные затраты, несмотря на то, что первые можно элиминировать, выразив их в виде отрицательных факторов эффективности; критерии решений, которые хотя они и являются определенными, обычно не столь конкретны, как стоимость или прибыль и могут включать в себя достижение какой-либо цели с наименьшими затратами, с наличными ресурсами или обеспечивать снижение затрат по отношению к эффективности, в особенности с учетом потребности в первых для достижения других целей. Ценность анализа эффективности затрат заключается в том, что он побуждает того, кто принимает решение1+1 10., рассмотреть различные альтернативы с учетом их эффективности по отношению к затратам. Этот метод нашел широкое применение при принятии инновационных решений в том числе и организационно-управленческих инноваций. Оценка экономической эффективности управленческих решений отличается от измерения тем, что нуждается в прогнозировании результатов и затрат системы при проектировании перехода из одного состояния в другое, что в условиях современной переходной (нестационарной) экономики России является весьма сложным процессом. Очень сложным является исследование цели экономической политики в целом, или по функциональным составляющим. Поэтому задачи прогнозирования показателей, определение целей экономической политики и расчет социально-экономической эффективности должны ставиться и рассматриваться совместно и комплексно. Оценка экономической эффективности управленческих решений предполагает установление критериев эффективности – как необходимого условия целенаправленной деятельности, что является исходным принципом для регулирования состояния системы в рамках ограничений, задаваемых внешней средой. Классическим критерием эффективности управления является[147]: 1) получение максимального результата при заданных затратах:

где: Р — результат; Zi, Zнорм — затраты. 2) получение заданного результата при минимальных затратах:

В научной литературе[148] существует два подхода к обоснованию критерия эффективности управленческих решений: первый подход основан на том, что основным результатом управленческой деятельности является отражение его в синтетическом показателе (например, объем продаж, добавленная стоимость, прибыль). Однако, с освоением принципов рыночной экономики становится все более явным, что критерием эффективности управления может быть только максимальное соответствие целей экономической политики фирмы действительным и конкретным потребностям рынка. Общий критерий эффективности управленческих решений должен отражать двойственный характер формирования экономической политики фирмы по общим целям и функциональным показателям подразделений. Декомпозиция общего критерия эффективности управленческих решений по функциональным позволит сформировать систему частных (объектно-ориентированных) критериев. Основные принципы декомпозиции: системный подход, уникальность, нетождественность показателей эффективности, стратегичность и др.[149] Экономическая эффективность управленческих решений по формированию экономической политики слагается из эффектов (приращения добавленной стоимости, прибыли) функциональных стратегий: инновационно-инвестиционной, товарно-ассортиментной, коммуникативно-сбытовой, организационно-управленческий.

где ЭЭП – экономическая эффективность управленческих решений (УР) по формированию экономической политики организации; ЭИИ – экономическая эффективность УР по формированию инновационно-инвестиционной политики организации; ЭТА – экономическая эффективность УР по формированию товарно-ассортиментной политики организации; ЭКС – экономическая эффективность УР по формированию коммуникационно-сбытовой политики организации; ЭОУ – экономическая эффективность УР по формированию организационно-управленческих инноваций;I – инвестиции на осуществление принятых решений. При обосновании и выборе показателей экономической эффективности управленческих решений необходимо учитывать следующие принципы: 1) отражение в обобщенном виде управленческих ресурсов; 2) использование системы (фирмы) на соответствующем целям уровне; 3) непротиворечивости по соответствующим функциональным политикам; 4) предвидение возникающих рисков при исчислении выгод. Методы измерения эффективности должны соответствовать целям экономической политики и ее принципам, а также технологиям их осуществления. В настоящее время можно выделить следующие шесть основных методов измерения эффективности управленческих решений: 1. метод сравнения фактических затрат/результата с нормативными; 2. индексный метод; 3. методы оценки инвестиций; 4. методы учета рисков; 5. метод оценки стратегичности (метод паутины); 6. метод учета конкурентоустойчивости. 1. Методы сравнения фактических / нормативных затрат и результатов основан на сравнении до и после осуществления управленческих технологий. 2. Индексный метод основан на относительных показателях, выражающих отношение уровня показателей до и после осуществления управленческих технологий. 3. Методы оценки инновационно-инвестиционных проектов подразумевают, что объектом исследования эффективности являются мероприятия, связанные с внедрением инновационных технологий. При этом «инновационная технология» трактуется достаточно широко – как комплекс нового оборудования, соответственно технологий (в инженерном смысле), организационно-экономических инноваций и т.д., которые в совокупности позволяют произвести принципиально новый продукт либо осуществить выпуск традиционного продукта с меньшими совокупными затратами или с повышением его качества. Не исключает это понятие и получение результатов внеэкономического характера (экологического, социального и т.д.), если применение новшеств в основном (или дополнительно) ориентированно на достижение этих целей. Переход к оценке эффективности инноваций во всех перечисленных ситуациях (экономических системах) идентичен: абсолютная эффективность оценивается путем сопоставления всех связанных с данным вариантом инноваций совокупных результатов и затрат за весь жизненный цикл действия новшеств, а выбор наилучшего из альтернативных вариантов инноваций производится на основе максимизации ожидаемого эффекта (разности оценок совокупных результатов и затрат). Однако конкретные алгоритмы реализации указанных положений, методов расчета сопоставляемых величин результатов и затрат, отражения в них основных влияющих факторов и т.д. могут существенно различаться. Чтобы иметь возможность эффективно использовать организационно-управленческие инновации, менеджмент компании должен также определить критерии, на основании которых отбираются, анализируются и оцениваются организационно-управленческие инновации. Такие критерии могут иметь вид экономических расчетов, а также показателей результативности управления. Экономические расчеты управленческого эффекта возможны в том случае, если результат инновации в сфере управления может быть измерен прямым счетом в натуральных или денежных единицах с учетом необходимых или произведенных затрат ресурсов (средств), а также временных ограничений. Вместе с тем не все результаты управления могут быть измерены прямым счетом. В этом случае управленческий эффект может быть оценен мерой вклада усилий субъекта управления в изменение параметров процессов создания стоимости.[150] К основным условиям обеспечения высокого качества и эффективности управленческого решения относятся: - применение в разработке управленческого решения научных подходов менеджмента; - изучение влияния экономических законов на эффективность управленческого решения; - обеспечение лица, принимающего решение, качественной информацией, характеризующей параметры «выхода», «входа», «внешней среды» и «процесса» системы разработки решения; - применение методов функционально-стоимостного анализа прогнозирования, моделирования и экономического обоснования каждого решения; - структуризация проблемы и построение дерева целей; - обеспечение сопоставимости (сравнимости) вариантов, обеспечение многовариантности решений; - правовая обоснованность принимаемого решения; - автоматизация процесса сбора и обработки информации, процесса разработки и реализации решений; - разработка и функционирование системы ответственности и мотивации качественного и эффективного решения; - наличие механизма реализации решения. Выполнить перечисленные условия повышения качества и эффективности управленческого решения довольно трудно и дорого. Речь о выполнении полного набора перечисленных условий может идти только для рациональных управленческих решений по дорогостоящим объектам (проектам). Вместе с тем, конкуренция объективно вынуждает каждого инвестора повышать качество и эффективность управленческого решения. Поэтому в настоящее время наблюдается тенденция увеличения количества учитываемых условий повышения качества и эффективности решений на основе автоматизации системы менеджмента.[151] [1] Инновационный аспект определяется самодостаточностью инноваций как составляющей экономического развития. Инновативный аспект связывается с фундаментальными приобретениями в научно-технической среде.[129] Асаул, А.Н. Теория и практика принятия решений по выходу организаций из кризиса / А.Н. Асаул, И.П. Князь, Ю.В. Коротаева; под ред. засл. строит. РФ, д-ра экон. наук, проф. А.Н. Асаула. -СПб.: АНО ИПЭВ. -2007. -С.224. [130] Клейнер, Г. Эффективность мезоэкономических систем переходного периода./ Режим доступа -http://vasilievaa.narod.ru [131] Кузнецова, Л.А. Разработка управленческого решения : учеб. Пособие. – Челябинск : Челябинский государственный университет, 2001. – С. 63 [132] Клейнер, Г. Эффективность мезоэкономических систем переходного периода./ Режим доступа – http://vasilievaa.narod.ru. [133] Подробно см. Асаул, А.Н. Теория и практика принятия решений по выходу организаций из кризиса / А.Н. Асаул, И.П. Князь, Ю.В. Коротаева; под ред. засл. строит. РФ, д-ра экон. наук, проф. А.Н. Асаула. -СПб.: АНО ИПЭВ. -2007. -С.224. [134] Управленческие решения должны соответствовать стадии развития организации. [135] Асаул, А.Н. Корпоративные структуры в региональном инвестиционно-строительном комплексе / А.Н. Асаул, А.В. Батрак. -М.: АСВ. СПб.: СПбГАСУ. -2001. -С.168 [136] Управление организацией: Учебник / Под ред.А.Г. Поршнева, Руянцевой, Н.А. Соломатина. – М.: ИНФРА-М, 1998. – 669 с.; Управление строительными инвестиционными проектами. Учеб. пособие / под ред. В.М. Васильева и Ю.П. Панибратова. –М., 1997 – С.309. [137] Асаул, А.Н. Корпоративные структуры в региональном инвестиционно-строительном комплексе / А.Н. Асаул, А.В. Батрак. -М.: АСВ. СПб.: СПбГАСУ. -2001. -С.168 [138] Кузнецова Л.А. Разработка управленческого решения : учеб. пособие. – Челябинск : Челябинский государственный университет, 2001. – С. 61- [139] Асаул, А.Н. Организация предпринимательской деятельности./ А.Н. Асаул.-СПб.: Питер. -2005.; Виханский, О.С. Менеджмент: учебник, 3-изд. / О.С. Виханский, А.И. Наумов. -М.: Гардарика. -1998. -С.528.; Кабаков В.С. Стратегия предпринимательства учебное пособие/ В.С. Кабаков, Е.В. Шатрова. – СПб.: -1996.; Томилов, В.В. Маркетинг в системе предпринимательства. / В.В. Томилов, Е.В. Песоцкая.-СПб.: Геликон Плюс. -2000. -С.519.; Трофимова, Л.А. Управленческие решения (методологические аспекты)./ Л.А. Трофимова, В.В. Трофимов. -СПб.: СПбГУЭФ. -2000.-С.87. ; Фатхутдинов, Р.А. Разработка управленческого решения. -М.: ЗАО «Бизнес-школа «Интел-синтез». -1999. -С.240. [140] Национальный доклад «Организационно-управленческие инновации: развитие экономики, основанной на знаниях» / Под ред. С.Е. Литовченко. -М.: Ассоциация Менеджеров. -2008. -С.104. [141] Асаул, А.Н. Теория и практика принятия решений по выходу организаций из кризиса / А.Н. Асаул, И.П. Князь, Ю.В. Коротаева; под ред. засл. строит. РФ, д-ра экон. наук, проф. А.Н. Асаула. -СПб.: АНО ИПЭВ. -2007. -С.224.; Трофимова, Л.А. Управленческие решения (методологические аспекты) / Л.А. Трофимова, В.В. Трофимов. – СПб.: СПбГУЭФ. -2000. -С.87.; Фатхутдинов, Р.А. Разработка управленческого решения. -М.: ЗАО «Бизнес-школа «Интел-синтез». -1999. -С.240.; [142] Национальный доклад «Организационно-управленческие инновации: развитие экономики, основанной на знаниях» / Под ред. С.Е. Литовченко. -М.: Ассоциация Менеджеров. -2008. -стр.83. [143] Там же.-стр.84. [144] Подробнее см. Асаул, А.Н. Основы бизнеса на рынке ценных бумаг: учебник / А.Н. Асаул, Н.А. Асаул, Р.А. Фалтинский; под ред. д-ра э.н., проф. А.Н. Асаула. -СПб.: АНО ИПЭВ. -2008. -С.207. [145] Национальный доклад «Организационно-управленческие инновации: развитие экономики, основанной на знаниях» / Под ред. С.Е. Литовченко. -М.: Ассоциация Менеджеров. -2008. -С.104. [146] Сацков, Н.Я. Практический менеджмент / Режим доступа – http://enbv.narod.ru [147] Томилов, В.В. Менеджмент. Учебник / Под ред. В.В. Томилова. -М.: Юрайт. -2003. -С.590. [148] Асаул, А.Н. Корпоративные структуры в региональном инвестиционно-строительном комплексе / А.Н. Асаул, А.В. Батрак. -М.: АСВ. СПб.: СПбГАСУ. -2001. -С.168.; Асаул, А.Н. Теория и практика принятия решений по выходу организаций из кризиса /А.Н. Асаул, И.П. Князь, Ю.В. Коротаева; под ред. засл. строит. РФ, д-ра экон. наук, проф. А.Н. Асаула. -СПб.: АНО ИПЭВ. -2007. -С.224.; Менеджмент (Современный российский менеджмент): учебник / Под ред. Ф.М. Русинова, М.Л. Разу. -М.: ФКБ Пресс. -2000.; Томилов, В.В. Маркетинг в системе предпринимательства / В.В. Томилов, Е.В. Песоцкая. -СПб.: Геликон Плюс. -2000. -С.519.; Фахутдинов, Р.А. Разработка управленческого решения. -М.: ЗАО «Бизнес-школа «Интел-синтез». -1999. -С.240. [149] Томилов, В.В. Менеджмент. Учебник / Под ред. В.В. Томилова. -М.: Юрайт. -2003. -С.590. [150] Национальный доклад «Организационно-управленческие инновации: развитие экономики, основанной на знаниях» / Под ред. С.Е. Литовченко. -М.: Ассоциация Менеджеров. -2008. -С.104. [151] Асаул, А.Н. Теория и практика принятия решений по выходу организаций из кризиса / А.Н. Асаул, И.П. Князь, Ю.В. Коротаева; под ред. засл. строит. РФ, д-ра экон. наук, проф. А.Н. Асаула. -СПб.: АНО ИПЭВ. -2007. -С.224.; Асаул, А.Н. Корпоративные структуры в региональном инвестиционно-строительном комплексе / А.Н. Асаул, А.В. Батрак. -М.: АСВ. СПб.: СПбГАСУ. -2001. -С.168.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

(1.1)

(1.1)