«Управление и Оптимизация Производственного Предприятия»

|

|

|

|||||||||||||||

|

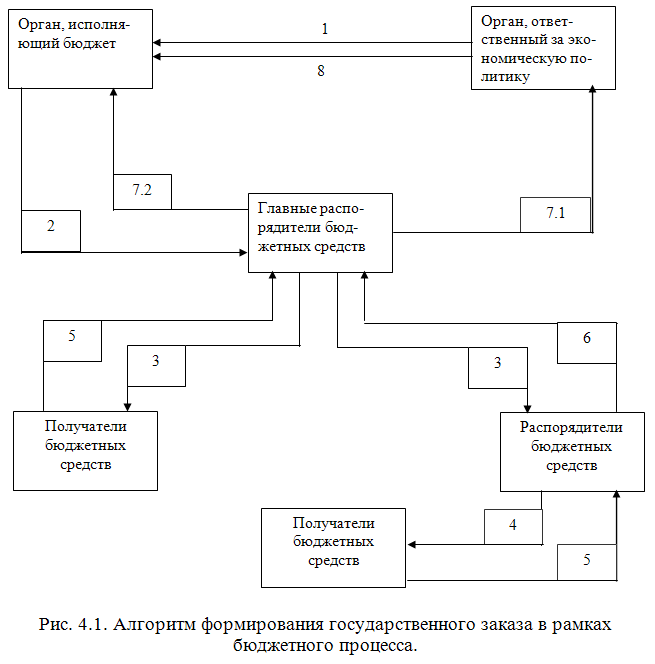

Теория и практика организации и проведения подрядных торгов в регионе Под ред. д. э. н., проф. А. Н. Асаула. — СПб.: «Гуманистика», 2005. — 240 с. Глава 4. Механизм управления государственным строительным заказом 4.1 Государственный строительный заказ – элемент бюджетной системы регионаГосударственный заказ является важнейшим элементом государственного регулирования бюджетных расходов, направляемых на обеспечение жизнедеятельности региона. Успешное решение проблем государственного заказа, с одной стороны, позволяет в большей мере обеспечивать выполнение обязательств бюджетной системы перед бюджетополучателями, с другой - увеличить ее вес как заказчика товаров, работ и услуг, что способствует развитию реального сектора экономики [104]. Анализ практики свидетельствует о необходимости формирования регионального государственного заказа на основе прогнозных оценок расходов бюджета. В целом, в процессе проектирования бюджета образуется перечень целей расходования бюджетных средств путем приобретения продукции. Совокупность такой продукции и дает сводный перечень регионального государственного заказа. Исходя из этого, представляется логичным, что в законодательный орган региона вместе с проектом закона о бюджете должен представляться проект государственного заказа в качестве обоснования расходной части бюджета. Например, в соответствии со статьей 2 закона «О заказе Санкт-Петербурга», сводный перечень регионального государственного заказа формируется одновременно с проектом городского бюджета на соответствующий финансовый год и утверждается в качестве приложения к закону «О бюджете». В этом случае поставщик получает возможность узнать о потребностях города в товарах, работах и услугах на год вперед, что позволяет ему планировать свое участие в тех или иных конкурсах. [91]. Естественно, что процесс формирования регионального государственного заказа должен начинаться с определения целей, для достижения которых требуются конкретные государственные закупки. Их можно назвать государственными целями региона. Например, в Санкт-Петербурге принимается закон, содержащий систему целей развития города на перспективу в 3 - 5 лет и на предстоящий год. Утвержденная система целей является основанием для формирования проекта бюджета, разработки целевых программ, текущей оценки актуальности и целесообразности расходования средств городского бюджета. В соответствии с законами Петербурга «О ежегодном послании губернатора Санкт-Петербурга» и «Об основах стратегического планирования развития Санкт-Петербурга», в этом документе должны быть: - характеристика состояния экономики и социального комплекса Петербурга; - обоснование стратегических целей и приоритетов социально-экономической политики, а также направлений реализации целей; - перечень важнейших целевых показателей. Система целей позволяет выделить элементы, подлежащие реализации в предстоящем бюджетном году. На их основе становится возможным сформулировать целевые статьи расходования бюджетных средств. При этом неизбежно возникают ограничения, связанные, в первую очередь, с финансовыми возможностями регионального бюджета. Поэтому необходимо: - во-первых, проранжировать каждую цель системы по степени влияния конкретной проблемы на достижение вышестоящей цели; - во-вторых, определить, какую продукцию следует приобрести для реализации той или иной цели, сколько для этого потребуется финансовых средств. В результате становится возможным сформировать сводный перечень, в котором каждый товар, работа или услуга занимает свое место в зависимости от степени важности соответствующей цели; - в-третьих, выделить перечень наиболее важных целей, на реализацию которых прогнозируемых средств окажется достаточным. На этой основе из сводного перечня следует выделить перечень товаров, работ, услуг, приобретение которых может быть обеспечено прогнозируемыми доходами бюджета. Основными участниками процесса проектирования бюджета и формирования регионального государственного заказа являются: - органы исполнительной власти, ответственные за бюджет и региональный государственный заказ. К ним относятся орган, исполняющий бюджет (Комитет финансов), и орган, ответственный за экономическую политику (Комитет экономики); - главные распорядители бюджетных средств; - распорядители бюджетных средств; - получатели бюджетных средств. Существующий алгоритм формирования государственного заказа в рамках бюджетного процесса можно представить следующим образом (рисунок 3.1). 1. Орган, ответственный за экономическую политику, представляет органу, исполняющему бюджет, показатели прогноза экономического развития региона на следующий год. 2. Орган, исполняющий бюджет, прогнозирует доходы бюджета, определяет и направляет главным распорядителям бюджетных средств контрольные цифры расходной части бюджета. 3. Главные распорядители бюджетных средств направляют подведомственным распорядителям или получателям бюджетных средств контрольные цифры расходов по каждому из них. 4. Распорядители бюджетных средств направляют подведомственным получателям бюджетных средств контрольные цифры расходов по каждому из них. 5. Получатели бюджетных средств представляют распорядителям или главным распорядителям бюджетных средств уточненные перечни целей расходования средств и перечни продукции, планируемой к закупке. 6. Распорядители бюджетных средств представляют главным распорядителям бюджетных средств уточненные перечни целей расходования средств и перечни продукции, планируемой к закупке.

7. Главные распорядители бюджетных средств представляют: 7.1 органу, исполняющему бюджет, - уточненные перечни целей расходования средств; 7.2 органу, ответственному за экономическую политику, - обобщенные перечни продукции, планируемой к закупке (ведомственные перечни регионального государственного заказа). 8. Орган, ответственный за экономическую политику, представляет сводный перечень регионального государственного заказа органу, исполняющему бюджет, для использования его в качестве обоснования расходной части бюджета. В дальнейшем процессе рассмотрения, принятия и исполнения бюджета могут меняться статьи расходования бюджетных средств. Это влечет за собой необходимость корректив сводного перечня регионального государственного заказа. Вместе с тем, бюджет должен быть лишь финансовым инструментом, обеспечивающим достижение целей региональной социально-экономической политики. Эффективное управление региональной экономикой требует прежде всего соответствия между объемами финансирования отраслей регионального хозяйства и поставленными перед ними задачами. В связи с этим важно увязать систему целей региональной политики с реальными технико-экономическими параметрами работы отраслей регионального хозяйства. Бюджет не может в полном объеме выполнять подобную функцию из-за его односторонней ориентации на достижение финансовых результатов. Следовательно, есть все основания считать, что в условиях переходной экономики бюджетный процесс требует специальных адаптационных механизмов. На наш взгляд, необходимо разрабатывать планы отраслей, финансируемых из регионального бюджета и внебюджетных фондов. Если регион вкладывает свои ресурсы. то имеет право устанавливать соответствующие плановые задания и оценивать их выполнение. К основным целям таких планов следует отнести: - обеспечение сбалансированного функционирования различных сфер жизнедеятельности региона; - повышение обоснованности маневрирования ограниченными финансовыми и иными ресурсами региона в процессе выполнения или корректировки регионального бюджета; - усиление действенности контроля за достижением установленных показателей работы отраслей регионального хозяйства, финансируемых из регионального бюджета и внебюджетных фондов. Как известно, территориальное планирование включает процессы разработки, утверждения, исполнения, корректировки планов и их использования в управлении развитием экономики региона (в т.ч. ее территориальных и отраслевых подсистем). При этом процесс регионального планирования должен основываться на определенных принципах, основные из которых приведены в таблице 4.1 Сводный план региона должен разрабатываться по отраслям и сферам регионального хозяйства, финансируемым из регионального бюджета и внебюджетных фондов рисунок 3.2 Взаимосвязь показателей бюджета и плана. Таблица 4.1 – Основные принципы разработки плана.

По каждому разделу сводного плана указываются: - орган исполнительной власти, ответственный за разработку и реализацию сводного плана; - объекты финансирования; главные распорядители средств регионального бюджета. По каждому главному распорядителю средств приводится состав целевых статей бюджетных расходов. При этом по конкретной целевой статье указываются стандарты и укрупненные плановые показатели объекта финансирования для обеспечения текущего функционирования, капитальных вложений и капитального ремонта. В методическом аспекте прежде всего важно обеспечить взаимосвязь бюджета и плана. Это достигается совпадением объектов планирования и бюджетного финансирования. Основные зависимости, возникающие при этом, представлены на рисунке 4.2. Как видно из рисунка, плановые показатели по каждому объекту финансирования соответствуют целевым статьям регионального бюджета по линии «сводный план региона - региональный бюджет». Для того, чтобы согласовать сводный план и бюджет региона с отраслевыми планами и бюджетами, необходимо выделить базовые элементы бюджетного финансирования. Например, для строительства таким элементом является объект недвижимости, для среднего образования - школа, для здравоохранения - больница или поликлиника и т.д. Отраслевые органы исполнительной власти должны определять качественные характеристики и количество базовых элементов исходя из объемов финансирования по целевой статье и сводного плана региона.

Каждому базовому элементу соответствуют частные целевые статьи, не отражаемые в региональном бюджете, но составляющие бюджет отрасли. При таком подходе все плановые показатели распределяются по основным направлениям расходования бюджетных средств. Тем самым создаются условия, чтобы объемы расходования бюджетных средств отвечали достижению установленных показателей деятельности их получателей. В этом случае каждое ведомство - получатель бюджетных средств твердо будет знать, что от степени достижения плановых заданий зависит объем бюджетного финансирования. В результате значительно улучшается организация исполнения бюджетных расходов. С другой стороны, эффективность расходования средств в значительной степени зависит от реакции на поступающие сведения об эффективности осуществляемых бюджетных расходов. При отсутствии же плана затруднительно отслеживать эти процессы и оперативно реагировать на случаи неэффективного расходования ведомствами бюджетных средств. Первоначальный вариант годового регионального плана должен составляться параллельно с разработкой проекта бюджета или даже опережать его. Годовой план должен утверждаться одновременно с подписанием закона о региональном бюджете. В течение бюджетного года региональный план должен корректироваться с учетом изменений обязательств, уточнения прогноза доходов и изменений приоритетов. Методика планирования отраслей регионального хозяйства, на наш взгляд, должна включать несколько этапов. На первом этапе Комитетом экономического развития промышленной политики и развития на основании государственных целей региона устанавливаются предварительные плановые задания для отраслевых комитетов. На втором этапе по каждой отрасли регионального хозяйства осуществляется согласование статьи регионального бюджета и частных целевых статей. В качестве примера возьмем статью бюджета «строительство». Она, в свою очередь, включает в себя целевые статьи, выделяемые для компенсации затрат: - по инженерному оборудованию территории строительства (строительство внеплощадочных сетей и дорог); - по разработке проектно-сметной документации; - по приобретению материалов и оборудования поставки заказчика. По каждой целевой статье рассчитываются плановые объемы бюджетных расходов по всем элементам финансирования. При этом расчеты объема финансирования частных целевых статей осуществляются по формуле:

где 3СТ - затраты по частной целевой статье; К - количество одинаковых базовых элементов финансирования; 3Б - стоимость одного базового элемента; Д - доля участия бюджета в расходах на базовый элемент. При этом затраты по частной целевой статье или стоимость одного базового элемента могут быть: - рыночными (т.е. определяться на основе конкурсного метода); - сметно-нормативными (т.е. с регулируемыми тарифами естественных монополий или сметными нормативами для государственных учреждений и предприятий). На третьем этапе разработки плана проводится согласование финансово-бюджетных и натуральных показателей по каждой целевой статье. При этом по каждому базовому элементу финансирования указываются характеристики и показатели, укрупненные показатели, стандарты. На четвертом этапе разработки плана - составляется план по объекту финансирования. Стандарты и укрупненные плановые показатели приводятся в плане отдельно по текущему финансированию, по капитальным вложениям и по капитальному ремонту. По итогам планово-расчетной работы отраслевые органы представляют в Комитет финансов: - распределение расходов по целевым и экономическим статьям; - перечень мероприятий (программ), предлагаемых для включения в бюджет города; - доходные источники главного распорядителя бюджетных средств; - ресурсы главного распорядителя бюджетных средств (численность, площадь используемых помещений, стоимость основных фондов). На основе представленных материалов Комитет финансов приступает к формированию бюджета субъекта федерации, разрабатывая лимиты финансирования. Причем важное значение имеет согласование лимитов финансирования, с одной стороны, и отраслевых планов - с другой. Здесь существенно усиливается значение эффективного взаимодействия экономических и финансовых органов администрации с отраслевыми комитетами при согласовании натуральных и финансовых показателей. На следующем этапе, исходя из объемов бюджетного финансирования и установленных плановых результатов деятельности, по каждой отрасли определяется потребность в товарах, работах и услугах. На этой основе рас считывается предполагаемый объем государственных закупок. На наш взгляд, дополнение бюджетного процесса механизмом планирования отраслей регионального хозяйства позволяет повысить степень полноты и своевременности финансирования государственных закупок. Именно на основе сбалансированного плана можно гораздо точнее и полнее обосновать расходы на закупку и поставку продукции для нужд региона. Это обеспечивает согласованное и комплексное решение отраслевых и региональных задач, а также улучшает предконтрактную проработку размещения государственных заказов на предстоящий год. Тем самым уменьшаются недостатки механизма государственных закупок, связанные с дефицитностью и нестабильностью бюджетного финансирования. В этом случае успешно решаются такие проблемы регионального государственного заказа, как: - объективное и обоснованное определение целей расходования бюджетных средств; - достоверное планирование расходов на закупку требуемой продукции; - возможность расширения принципов регионального государственного заказа за рамки финансовых ресурсов регионального бюджета; - планирование потребления продукции в составе подрядных работ.

|

||||||||||||||||