«Управление и Оптимизация Производственного Предприятия»

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Теория и практика управления и развития имущественных комплексов СПб.: Гуманистика, 2006. РАЗДЕЛ 2. РАЗВИТИЕ ИМУЩЕСТВЕННЫХ КОМПЛЕКСОВ Глава 5 Оптимизация затрат организаций осуществляющих развитие имущественного комплекса 5.2. Методы оперативной диагностики управления затратами на развитие объектов недвижимости В целях оперативного управления затратами применяются соответствующие методы оперативной диагностики, основанные на анализе отклонений фактических затрат и результатов от плановых. При оперативной диагностике сопоставляют фактические затраты с нормативами. Разность между фактическими и нормативными затратами – отклонение – рассчитывают отдельно по каждому объекту учета затрат: по виду продукции, заказу и др. Целями диагностики являются определение и детальная оценка каждой причины и фактора, которые привели к возникновению отклонений, установление ответственности за произошедшее. Оперативная диагностика позволяет своевременно принимать необходимые управленческие решения по устранению нежелательных и укреплению благоприятных тенденций. Важнейшим инструментом при этом является факторный анализ, который позволяет определить отклонения по факторам. Наиболее приемлем на практике метод цепных подстановок. При использовании метода цепных подстановок в формулу затрат «по цепочке» вместо плановых подставляют фактические значения факторов. Разность между получившимся в результате такой подстановки значением затрат и первоначальным их значением и есть отклонение, вызванное данным фактором. На следующем шаге проанализированный фактор «закрепляют» на фактическом уровне и в формулу затрат подставляют фактическое значение следующего фактора – и так до тех пор, пока в формулу затрат не подставлены фактические значения всех факторов. Подстановка начинается с количественных факторов (например, объем выпуска) и заканчивается качественными факторами (например, нормы и цены). Затраты на материалы зависят от трех факторов: объема выпуска продукции, цен на материалы, нормы расхода материалов на единицу выпуска:

где Зм – затраты на материалы; Q – объем выпуска; Н – норма расхода материалов на единицу продукции; Ц – цена единицы материалов; «ф» и «n» – индексы фактического и планового значений соответственно. Метод цепных подстановок дает следующие формулы отклонений фактических переменных затрат от плановых:

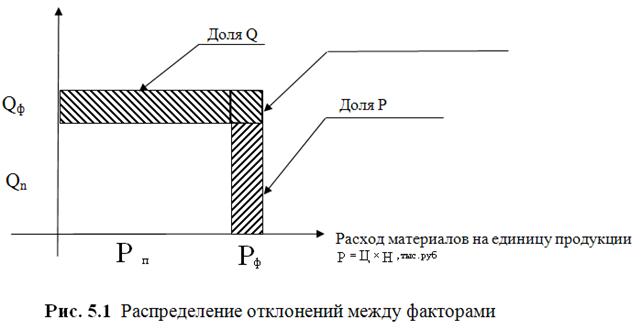

где О – отклонение; в скобках указан фактор, вызвавший соответствующее отклонение. Значение каждого отклонения зависит от порядка подстановки. Обычно подстановку начинают с количественных факторов и заканчивают качественными факторами: это увеличивает значимость качественных факторов, поскольку отклонения, вызванные совокупным влиянием факторов, при этом относятся на их «долю». Распределение отклонений между факторами можно представить в графическом виде (рис. 5.1).

На основе расчета по методу цепных подстановок можно выявить причины и ответственных за отклонения. Мастера строительного цеха отвечают за потери, вызванные отклонением фактического расхода материалов от нормы, но не несут ответственности за потери, вызванные удорожанием материалов. Для постоянных затрат отклонение рассчитывают по общей сумме, причем каждый руководитель отвечает за ту часть постоянных расходов, на которую он реально может воздействовать:

где Хф, Хn – фактические и плановые постоянные затраты. Отклонения по объему производства можно разбить на две большие группы: отклонения по мощности и по эффективности. Отклонение по мощности:

где Сф – стоимость основных фондов (количественный фактор); Ф – фондоотдача (качественный фактор). Отклонение по фондоотдаче:

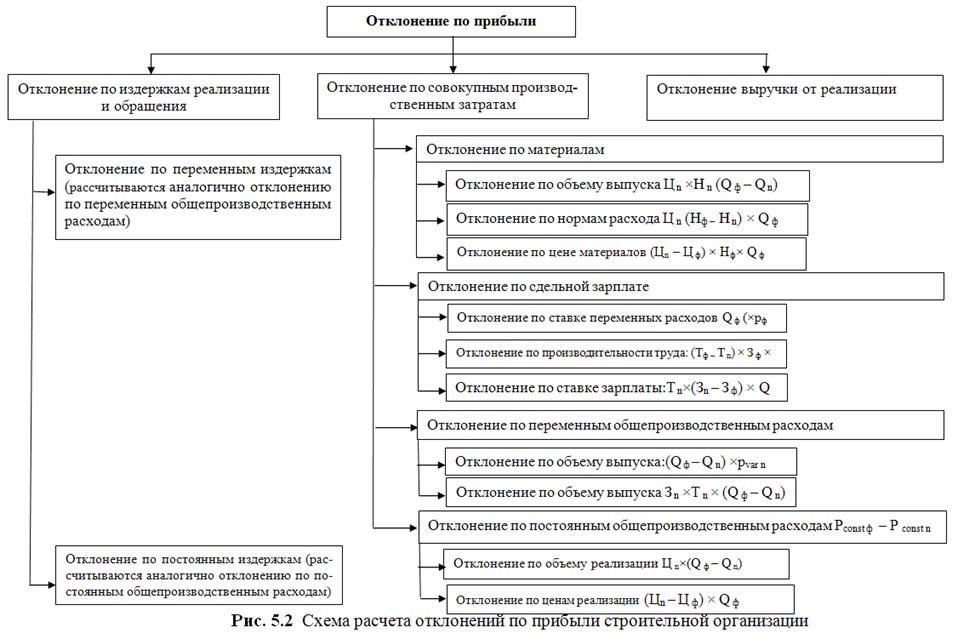

Схема расчета отклонений по прибыли представлена на рисунке 5.2., формулы расчета и пояснения показаны в таблице 5.3. Таблица 5.3 Отклонения по прибыли строительной организации

Для контроля и анализа отклонений в промышленной вертикально-интегрированной корпорации может быть разработан классификатор возможных причин и возможных виновников отклонений. Каждому отклонению присваивается пятизначный код: первые три цифры – код центра ответственности, где выявлены причины, последние две цифры – код виновника отклонений. Менеджер может принимать решения по устранению нежелательных отклонений и усилению благоприятных тенденций. Если затраты строительной организации увеличились из-за роста цен на приобретаемые ресурсы, следует проанализировать возможности перехода на менее дорогостоящие материалы, возможности уменьшения норм расхода дорогостоящих материалов, или надо просто искать других поставщиков, предлагающих товар по более низким ценам. Если же причиной роста суммарных затрат стал рост объема производства, вызванный высоким рыночным спросом на продукцию организации, следует стимулировать дальнейший рост объемов, либо если производственные мощности или опасность обострения конкуренции не позволяют этого сделать, повысить цены на продукцию, увеличив тем самым прибыль строительной организации. Для эффективного управления затратами в строительной организации должен быть разработан механизм реализации функций управленческого контроля затрат. В соответствии с разработанной инвестиционной программой за 2003 г. «Татнефтью» освоено 10,8 миллиардов рублей капитальных вложений. Инвестиции на эксплуатационное и разведочное бурение в 2003 г. составили 3,1 миллиарда рублей, что позволило пробурить 650,7 тысяч метров горных пород. В эксплуатацию в течение года были введены 444 новые добывающие скважины, из которых было добыто 424 тысячи тонн нефти.

В связи с периодически возникающими ограничениями по приему товарной нефти в систему АК «Транснефть» особое внимание «Татнефти» в 2003 г. было уделено строительству и ремонту резервуарного парка. Исследования показывали, что проведенная работа позволила увеличить возможности хранения нефти на 220 тысяч тонн, и в результате максимально-возможный объем единовременного хранения нефти по нашим расчетам составил более 700 тысяч тонн. В 2003 г. организацией добыто 728 миллионов кубометров нефтяного газа, Управлением «Татнефтегазпереработка» добыто 100 миллиардов кубических метров нефтяного газа с момента освоения нефтяных месторождений Татарстана. Выручка от реализации отгруженной продукции за 2003 г. составила более 114 миллиардов рублей, и по сравнению с 2002 г. она увеличилась на 5,4 %. Около 50 % нефти реализовано на экспорт в дальнее и ближнее зарубежье, остальная часть – поставлена на нефтеперерабатывающие заводы России. По результатам финансово-хозяйственной деятельности «Татнефти», в корпорации получено 18,2 миллиарда рублей балансовой прибыли. Буровой комплекс компании по сравнению с предыдущим годом в результате проведенных мероприятий по повышению эффективности производства достиг определенных положительных результатов. Средний дебит вновь пробуренных скважин вырос на 30 % и составил 6,1 т/сут., цикл строительства эксплуатационных скважин сократился более чем на 25 %. Особое внимание уделялось развитию и увеличению объемов работ по новым технологиям. Методом зарезки боковых ответвлений и горизонтальных стволов выполнены работы на 65 скважинах. Успешно пробурена горизонтальная скважина на девон, на которой получен дебит, в 3 раза превышающий дебит соседних скважин. Большую роль в кардинальном изменении отношения к качеству строительства скважин сыграла супервайзерская служба. Проводимые проверки готовности буровиков к вскрытию продуктивных пластов полностью исключили случаи начала работ без наличия необходимых материалов и оборудования. Количество скважин, находящихся в ожидании бригад освоения, снизилось в 6 раз. В 2003 г. был проведен значительный объем работ по снижению стоимости метра проходки. В результате, несмотря на значительный рост цен на материалы, стоимость метра проходки по отношению к уровню 2002 г. увеличилась на 5,8 % при официальном индексе инфляции за этот период 12 %. В целом, буровыми бригадами пробурено 811 тысяч метров, но в то же время проходка на бригаду по сравнению с 2002 г. упала на 7 %. Основной выявленной нами причиной снижения производительности труда явилось неполное выполнение намеченных мероприятий по реструктуризации, в результате чего буровые предприятия имели в 2003 г. излишнюю численность. С целью стабилизации добычи нефти «Татнефть» продолжает инвестировать средства в геологоразведку как в республике Татарстан, так и за ее пределами. В 2003 г. были начаты поисково-разведочные работы на семи новых площадях Республики Татарстан, что позволило получить прирост более 30 миллионов тонн извлекаемых запасов нефти по промышленным категориям.

Таблица 5.5 Выполнение инвестиционной программы по капитальному строительству ОАО «Татнефть» за 1996-2004 гг. млн. руб.

По производственному строительству ОАО «Татнефть» освоено около 3 миллиардов рублей. Это позволило построить и восстановить 1700 километров промысловых трубопроводов в антикоррозийном исполнении, обустроить и ввести в эксплуатацию 718 скважин и 157 километров линий электропередач. За 2003 г. построены и введены в эксплуатацию такие крупные производственные объекты, как трубные базы НГДУ «Ямашнефть», «Елховнефть», произведена реконструкция «Акташской УПВСН», расширено административное здание «Татнефти», а также начаты работы по строительству объединенных узлов сдачи нефти ОАО «Транснефть». С декабря 2004 г. сдача всей нефти ОАО «Татнефть» производится на 8-ми пунктах сдачи, расположенных непосредственно около магистральных нефтепроводов. В связи с введением новых требований по качеству товарной нефти, на наш взгляд, необходимо проработать возможные варианты снижения затрат на нейтрализацию сероводорода высокосернистой нефти, в том числе с внедрением физических методов. План по строительству и вводу объектов в эксплуатацию в 2003 г. выполнен на 98 %. Однако анализ документов свидетельствует о том, что не по всем введенным объектам подготовлены и сданы документы для государственной регистрации прав собственности, что отрицательно сказывается на образовании и использовании источников капитальных вложений, а также на финансово-экономических результатах работы компании. В связи с этим, службам капитального строительства, геологическим, маркшейдерским и службам по регистрации имущества в структурных подразделениях, а также соответствующим управлениям исполнительного аппарата рекомендуется усилить работу в этом направлении. В 2003 г. продолжалась работа по реконструкции системы ГШД, введены в эксплуатацию 273 нагнетательные скважины. Мероприятия по оптимизации объемов заводнения позволили снизить объем закачиваемой жидкости в пласт более чем на 7 % от нормы. В 2003-2004 гг. был налажен сервис насосного оборудования малой производительности системы. В 2003 г. начато выполнение программы по замене насосно-компрессорных труб с антикоррозийным полимерным покрытием в системе ППД, что позволило оптимизировать работу 920 нагнетательных скважин. Было построено и отремонтировано более 510 километров водоводов, из них 440 км в антикоррозийном состоянии. Однако количество отказов в системе ППД по сравнению с уровнем 2002 г. выросло более чем на 8 %, в том числе на водоводах из МПТ на 45 %. Как показал проведенный нами анализ, основными фактороми увеличения отказов явились наружная коррозия вследствие низкого качества битумной изоляции трубопроводов 1995-1997 гг. строительства и недостатки в конструкции полевого стыка МПТ диаметром 273 мм. Грубейшие нарушения норм строительства и качества наружной изоляции МПТ в семи НГДУ выявлены и отражены в пяти приказах по ОАО «Татнефть», изданных в 1996-1997 гг. в результате проверки супервайзерской службой ОАО «Татнефть». В настоящее время по четырем НГДУ «Джалильнефть», «Заинскнефть», «Азнакаевскнефть» и «Иркеннефть» получен максимальный рост отказов МПТ. В 2003 г. было отмечено улучшение качества сооружения трубопроводов. Протяженность эксплуатируемой системы нефтесбора ОАО «Татнефть» на сегодня составляет 21,8 тыс. км. В результате проведения с 2001 г. программы реконструкции, оптимизация протяженности системы нефтесбора составила 675,5 км, в том числе за 2003 г. – 197,5 км. Количество отказов нефтепроводов за последние 7 лет снижено почти в 3 раза, за 2003 г. – на 25 % по сравнению с 2002 г. Выполнение намеченной программы по замене газопроводов позволило сократить их отказы на 22 %. Таблица 5.6 Объем капитальных вложений по ОАО «Татнефть» за 1995-2003 гг. млн. руб.

В 2003 г. продолжалась целенаправленная работа по реализации экологической программы на объектах «Татнефти». Большой комплекс мер был выполнен в области специальных природоохранных мероприятий: строительство очистных сооружений, нефтеловушек, проведение всестороннего мониторинга на объектах компании и т.д. Выбросы вредных веществ в атмосферу снизились по сравнению с предыдущим годом более чем на 3 тысячи тонн, состояние водных объектов на территории деятельности компании стабильно удерживалось в пределах нормативов. Созданная инфраструктура сервисных служб в 2003 г. продолжала обеспечивать надежную эксплуатацию технологического оборудования. Через сервисные центры диагностики и ремонта НКТ, а также трубные базы прошло более 1 миллиона 200 тысяч штук НКТ. В настоящее время более половины основного механического оборудования компании уже отслужило свой нормативный срок, а средства на техническое перевооружение ограничены. Основными направлениями в решении этих задач на ближайшее время, по нашему мнению, являются: - поэтапный переход на сервисное обслуживание всего научно-производственного объединения; - оптимизация системы научно-исследовательских работ по результатам диагностики; - повышение качества капитального ремонта нефтепромыслового и бурового оборудования на собственных предприятиях. В работе ряда сервисных подразделений нами выявлены серьезные недостатки, к которым относятся низкая загруженность производственных мощностей старой части, производство продукции без соответствующего оформления заявок и договоров, нарушение финансовых показателей деятельности организации. За 2003 г. бригадами КРС произведен капитальный ремонт на 5272 скважинах, что позволило снизить потери нефти из-за ожидания и производства капитального ремонта скважин по сравнению с предыдущим годом на 48 тысяч тонн. В целях сокращения затрат на КРС нами разработаны и осуществлены мероприятия по оптимизации численности и повышению сменности работы бригад по капитальному ремонту скважин. Предложенные мероприятия позволили увеличить коэффициент сменности на 29 %, а производительность труда – на 2,7 %. При помощи установок с гибкими трубами отремонтировано 723 скважины, что почти в 1,5 раза превышает объемы 2002 г. Произведен 91 гидроразрыв пласта и 33 операции по гидропескоструйной перфорации, что по сравнению с 2002 г. составило 138 % и 132 % соответственно. Нарастающая дополнительная добыча нефти составила более 220 тысяч тонн. Несмотря на определенные достигнутые успехи, в работе служб КРС нами выявлены определенные недостатки: - отсутствие экономических критериев, заинтересовывающих соответствующие службы в повышении эффективности работ при планировании и выполнении работ по КРС; - слабый учет качества планирования и выполнения ремонтов при материальном стимулировании. Основной задачей НГДУ и службы по ремонту скважин и ПНП должно быть повышение эффективности ремонта скважин, что на наш взгляд, может быть достигнуто за счет: - усиления роли НГДУ в области планирования, организации, учета и контроля работ по КРС в качестве владельца скважин; - изменения системы планирования, направленной на повышение роли экономических показателей в работе по ремонту скважин и ПНП; - оптимизации имеющихся мощностей; - развития системы сервисных услуг. Анализ производственно-хозяйственной деятельности показывает, что за счет современных методов повышения нефтеотдачи пластов в 2003 г. было добыто 11,2 миллиона тонн нефти, что составляет 45,3 % от всей добычи. В целом за год было выполнено около 3 тысяч операций по МУН. Из них силами управления «Нефтехимсервис» было произведено 1450 обработок. Дополнительная добыча за счет третичных методов увеличения нефтеотдачи составила в 2003 г. 4635 тыс. тонн. В 2002 г. в ОАО «Татнефть» была проведена работа по отбору наиболее эффективных и менее затратных технологий, что позволило более оптимально использовать средства, выделенные на МУН. В 2003 г. эти мероприятия были продолжены: если в отчетном году применялась 81 технология, то программа МУН на 2004 г. включает всего лишь 49 технологий. Работа в этом направлении должна продолжаться, поскольку в целом все сервисные услуги продолжают оставаться достаточно дорогими. Перед руководством сервисных, структурных и дочерних организаций, а также курирующими службами исполнительного аппарата «Татнефти» стоит важнейшая задача снижения стоимости оказываемых сервисных услуг и детального рассмотрения причин, которые не позволяют решить данную задачу. Продолжается выполнение комплекса мероприятий по снижению энергозатрат. Осуществление комплекса энергосберегающих мер, таких как расчеты за мощность по совмещенному графику электрических нагрузок, проведение регулировочных мероприятий позволило в 2003 г. сэкономить энергетические затраты компании более чем на 10 %. Однако несмотря на все предпринятые меры, в 2003 г. наблюдается увеличение потребления электрической энергии на 57 млн. кВтч (+1,4 %) в сравнении с 2002 г. Рост электропотребления приходится на сервисные организации. Тем не менее, за счет внедрения программы энергосбережения при росте тарифа в «Татэнерго» на 5,5 % в 2003 г. энергетические затраты на всю покупную электроэнергию снижены на 0,07 % и составили 2997 млн. руб. Анализ показал, что в целом по ОАО «Татнефть» в 2003 г. достигнуто снижение удельного расхода электроэнергии на добычу 1 тонны нефти на 1 % к уровню 2002 г. В результате реализации программы энергосбережения за отчетный период было сэкономлено 68 тысяч тонн условного топлива по всем видам энергоресурсов, а в целом, с начала реализации программы энергосбережения экономия энергоресурсов «Татнефти» составила более 180 тысяч тонн условного топлива. Поэтому мы предлагаем усилить работы по снижению расходов электроэнергии и сокращению энергозатрат компании во всех структурных подразделениях и службах исполнительного аппарата. В 2003 г. в «Татнефти» был проведен большой комплекс мер по оптимизации и сокращению затрат. Продолжалось реформирование системы материально-технического обеспечения, развивалась сеть консигнационных складов. В настоящее время работает 20 таких складов, которые поставили производству товарно-материальных ценностей на сумму более 200 млн. рублей. Таблица 5.7 Распределение источников финансирования капитальных вложений млн. руб.

В результате проведенных мероприятий удалось существенно сократить складские запасы «Татнефти». Работа конкурсной комиссии и проведение тендеров позволили на 10 % оптимизировать затраты компании на закупку товарно-материальных ценностей и оказываемые сторонними организациями услуги. Таблица 5.8 Выполнение лимита капитальных вложений в ОАО «Татнефть» за 2003 г. млн. руб.

Продолжалась работа по оптимизации сферы транспорта. Разработана и реализуется программа по замене автобусов большей вместимости на автобусы малого класса и микроавтобусы, а также по замене большегрузного автотранспорта на автотранспорт меньшей грузоподъемности. Проведенные меры позволили снизить среднесписочное количество техники в структурах компании по сравнению с 2002 г. на 7 %. Во II полугодии 2003 г. структурными подразделениями были проведены мероприятия по дополнительному снижению эксплуатационных затрат на 10 %. Для выполнения этого задания была начата детальная работа по анализу фонда скважин с целью вывода из эксплуатации убыточных и части нерентабельных скважин. В результате проведенной работы нерентабельный фонд скважин снизился на 7 %. На ближайшую перспективу коллективу ОАО «Татнефть» рекомендуется приложить больше усилий для реализации поставленных задач по увеличению добычи нефти, дальнейшему развитию вертикальной интеграции компании, выполнению принятых программ социального и экономического развития. Мы можем предложить холдинговой компании выполнить задание по увеличению объема добычи нефти на 1 % и обеспечить рентабельную добычу 24 миллионов 860 тысяч тонн нефти. Для выполнения этой основной задачи нами рекомендовано: - выполнить инвестиционную программу, т.е. ввести в эксплуатацию 359 новых добывающих и 286 нагнетательных скважин. Объемы эксплуатационного бурения должны составить не менее 520 тысяч метров; - буровой комплекс должен обеспечить выполнение мероприятий по повышению эффективности работ за счет повышения качества вскрытия продуктивных пластов, дальнейшего использования горизонтального бурения на девонские отложения ибурения скважин на депрессии. Компании предстоит разработать и осуществить мероприятия по совершенствованию организации работ по капитальному ремонту скважин и ПНП; - особое внимание необходимо уделить повышению эффективности производимых работ, активности использования финансовых средств, а также вопросам снижения стоимости сервисных услуг; - необходимо продолжить развитие собственной нефтепереработки и реализацию мероприятий по превращению «Татнефти» в вертикально-интегрированную нефтяную компанию, а также обеспечить эффективную работу нефтехимического производства в структуре компании; - стабилизировать достигнутый уровень финансовой и экономической устойчивости компании. Успехи и достижения 2003 г. необходимо использовать для реорганизации и повышения эффективности производства, роста рентабельности вложенного в компанию капитала. Можно в заключение отметить, что план капитальных вложений за 2003 г. выполнен на 83,9 %, в том числе вложения на бурение составили 95,3 %, строительство – 96,5 %. Высокие результаты имеют и непроизводственное строительство, так по жилищному строительству лимит капитальных вложений выполнен на 86,6 %, по коммунальному строительству – 95,1 %. Исследования свидетельствуют о высокой работоспоспособности инвестиционно-строительного комплекса при решении задач повышения его эффективности.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(5.1)

(5.1) (5.2)

(5.2) (5.3)

(5.3) (5.4)

(5.4) (5.5)

(5.5)

(5.6)

(5.6) (5.7)

(5.7) (5.8)

(5.8)