«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

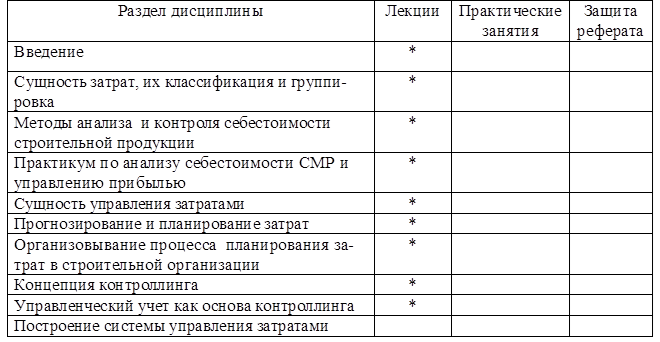

Управление затратами в строительстве Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. -392с. Введение Одной из важнейших задач развития бизнеса является оптимизация затрат или достижение такого их уровня, который обеспечивает требуемый финансовый результат при выполнении производственных и других планов организации инвестиционно-строительной сферы. Среди традиционных инструментов оптимизации затрат можно выделитьстратегические мероприятия по снижению затрат и инструменты регулярного управления затратами. К первой группе относятся, в частности, реструктуризация бизнеса в форме выделения непрофильных активов и сокращения избыточных мощностей, переход на систему тендерных закупок, сокращение персонала, выбор ключевых поставщиков ресурсов, поглощение конкурентов, отказ от практики взаимозачетов и расчетов векселями. Подобные меры, как правило, приводят к существенному снижению затрат, но их недостаточно для обеспечения экономного использования ресурсов в организации. Для этого необходимы инструменты регулярного управления затратами, важнейшими из которых являются планирование и контроль затрат и программа мероприятий по снижению затрат. Основным источником информации для планирования и контроля затрат является система учета затрат и калькулирования себестоимости, являющаяся элементом учетной системы организации. Задача совершенствования учета затрат и калькулирования себестоимости является приоритетной для многих организаций инвестиционно-строительной сферы, совершенствующих управление затратами, и в рамках настоящей книги проблематика функционирования учетной системы рассматривается в той степени, в которой они связана с системой планирования и контроля затрат. Управление затратами невозможно без уяснения их сущности, знания структуры и специфики их поведения. Цель построения системы управления затратами не сводится к ограничению и контролю расходов, она заключается в оптимизации затрат при получение заданного результата. Исходя из особенностей экономической деятельности организаций инвестиционно-строительной сферы в настоящей книге выделены основные черты формирования системы управления затратами: 1. Инвестиционно-строительная сфера включает инвесторов, заказчиков, застройщиков, подрядчиков, промышленные предприятия по производству строительных материалов, проектно-изыскательские организации и др. Система управления затратами должна отражать эту специфику: например, застройщик основной акцент должен делать на организацию учетного процесса капитальных вложений и анализ источников финансирования, а подрядчик – на учет собственных производственных затрат, принятых субподрядных работ, реализацию конечной продукции или выполненных этапов работ. 2. Строительные организации, как правило, включают подразделения основного производства, что определяет традиционно раздельное отражение затрат и финансовых результатов. Но и в основной деятельности сочетаются несколько видов производств: строительное, промышленное, транспортное и пр. Каждая строительная организация создает свою систему управления затратами. Строительная продукция – это готовые здания и сооружения жилищно-гражданского или производственного назначения, строительные конструкции и материалы, строительно-монтажные работы подрядчика, а также услуги управления механизации, обеспечивающих создание объектов недвижимости; услуги проектно-изыскательских и научно-исследовательских организаций – разработчиков объектов недвижимости. К строительной продукции относится комплекс услуг по сопровождению объекта недвижимости как в процессе строительства, так и в послестроительный период. 3. Продолжительность производства строительной продукции во времени (длительность производственного цикла) обусловливает специфику накопления затрат и формирования себестоимости конечной продукции, а также возможности выбора метода определения конечного финансового результата с учетом временного лага (долгосрочного характера работ). Эти особенности определяют подходы и методы формирования и функционирования комплексной системы управления затратами. Управление затратами в организациях инвестиционно-строительной сферы является синтетической областью знаний, что вызывает необходимость использования терминологии других дисциплин, методов и способов выполнения расчетов. Здесь соединяются самые различные знания о работе организации, показываются их взаимосвязь и влияние на конечный результат ее работы – прибыль. При изложении материала авторы ставили задачу показать не только, что нужно делать для управления затратами, но и как это делать, чтобы процесс управления был эффективным. Логика преподавания дисциплины «Управление затратами» вытекает из сущности и содержания предпринимательской деятельности. Сама дисциплина объединяет и систематизирует разрозненные знания, полученные ранее по другим дисциплинам. Цель дисциплины «Управление затратами» – изучение методов и средств управления затратами в организациях инвестиционно-строительной сферы, направленных на выявление и мобилизацию резервов снижения затрат на производство и реализацию строительной продукции (работ, услуг) и, как следствие, на повышение прибыли. В рамках данной дисциплины рассматриваются вопросы управления затратами на всех стадиях процесса строительства и строительного производства. Основные задачи дисциплины: - определить роль управления затратами в повышении экономических результатов деятельности строительной организации; - раскрыть сущность функций управления затратами; - дать характеристику основных систем управления затратами; - описать основные методы управления затратами; - раскрыть структуру затрат на выпуск строительной продукции и особенности ее элементов; - показать основные способы калькулирования себестоимости строительной продукции (работ, услуг); - изучить методику расчетов по снижению затрат и выявлению резервов повышения эффективности производственной деятельности организаций строительной сферы; - ориентировать менеджеров на осуществление управленческих решений, способствующих экономии расходуемых ресурсов. В качестве объекта изучения дисциплины «Управление затратами» авторы выделяют экономическую категорию «затраты». Предметом дисциплины являются процесс формирования, классификация затрат и методы их группировки, комплексная система управления затратами. При изучении дисциплины «Управление затратами» следует активно использовать базовые знания, полученные по следующим учебным предметам: «Статистика», «Финансы и кредит», «Бухгалтерский учет», «Экономика предприятия», «Планирование на предприятии», «Анализ и диагностика финансово-хозяйственной деятельности предприятия», «Сметное дело и ценообразование в строительстве», «Экономика строительства», «Организация, нормирование и оплата труда в отрасли», «Организация предпринимательской деятельности». Кроме этого, дисциплина «Управление затратами» связана с дисциплинами по технологии и организации производства, а также с другими техническими дисциплинами. В качестве рабочего плана для специальности 060800 «Экономика и управление на предприятии строительства» авторы рекомендуют следующий (см. таблицу).

Для промежуточного контроля знаний можно рекомендовать расчетно-графические работы по отдельным вопросам разделов дисциплины. Темы работ, их объем и количество определяют преподаватели, читающие курс данной дисциплины. Кроме того, рекомендуется написание реферата. Это способствует закреплению теоретических положений, рассмотренных на лекциях, расширению знаний по отдельным вопросам и получению навыков организации самостоятельной исследовательской работы по узкой тематике. Для проверки знаний в учебнике предусмотрены задания, а также упражнения, отработанные в ходе многолетней педагогической деятельности. В частности, одной из форм педагогического контроля качества познавательной деятельности студентов авторы считают тесты. В высшей школе используются так называемые тесты достижений, которые позволяют определить степень усвоения основных понятий и терминов, а также отдельных глав дисциплины «Управление затратами». Тестовые вопросы представлены в нескольких формах: тесты на выявление соответствия между понятиями и их определениями, на установление хронологической и других видов зависимостей (например, между этапами какого-либо экономического процесса), закрытые тесты (с вариантами ответов) и открытые (в которых надо продолжить фразу). После каждого раздела учебника приводятся списки рекомендуемых литературных источников.

|

||