«Управление и Оптимизация Производственного Предприятия»

|

|

|

||||

|

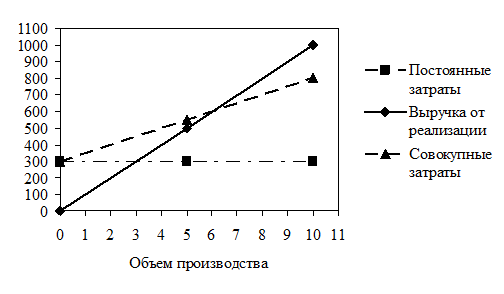

Управление затратами в строительстве Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. -392с. Раздел 1. Затраты строительной организации. Себестоимость и её анализ Глава 3 Практикум по анализу себестоимости СМР и управлению прибылью3.4. Механизм производственного рычага как инструмент в управлении затратами и прибыльюКалькулирование – это способ группировки затрат и расчета себестоимости продукции или услуг определенной потребительной стоимости, а также совокупность приемов учета затрат на производство. К ним относятся организация аналитического бухгалтерского учета производственных затрат, распределение расходов, исключение или собирание затрат и ряд других процедур. В хозяйственной практике под калькуляцией понимают расчет затрат организации на единицу произведенной продукции. В рыночной экономике широко используется прогнозирование расходов и доходов на основе калькулирования себестоимости продукции по переменным затратам. При этом затраты организации делятся на постоянные и переменные в зависимости от степени их реагирования на изменение масштабов производства. Кроме постоянных и переменных затрат, имеют место смешанные (полупостоянные) затраты, включающие постоянные и переменные компоненты. Часть этих затрат изменяется при увеличении (уменьшении) объема производства, другая часть остается фиксированной в течение отчетного периода независимо от объема производства. Например, месячная плата за телефон включает постоянную часть – абонентную плату и переменную, которая зависит от количества и длительности междугородных телефонных переговоров. Метод калькуляции по величине покрытия предусматривает расчет только переменных затрат, связанных с производством и реализацией единицы продукции. В его основе лежит расчет средних переменных затрат и средней величины покрытия, которая представляет собой валовую прибыль и может быть рассчитана как разница между ценой продукции и суммой переменных затрат. Расчет себестоимости продукции лишь по переменным затратам упрощает нормирование, планирование и контроль резко уменьшившегося числа статей затрат. Преимуществом данного метода является значительное снижение трудоемкости. Кроме того, деление затрат на постоянные и переменные имеет значение для управления и анализа деятельности строительной организации, в частности, для принятия решений об ассортиментной политике, закрытии или объявлении банкротства в случае убыточной деятельности. Для строительных организаций, в уставном капитале которых имеется доля вкладов иностранных инвесторов, данный метод может использоваться как способ контроля финансовых результатов деятельности иностранными собственниками. В зарубежной практике для обеспечения объективности разделения затрат на постоянные и переменные применяют методы высшей и низшей точек объема производства за отчетный период, статистического построения сметного уравнения, графический и др. При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика «затраты – объем – прибыль»: - на график наносят линию постоянных затрат, для чего проводят прямую, параллельную оси абсцисс; - выбирают какую-либо точку на оси абсцисс (какую-либо величину объема). Для нахождения точки безубыточности рассчитывают величину совокупных затрат (постоянных и переменных). На графике строят прямую, отвечающую этому значению. Точка безубыточности на графике – это точка пересечения прямых, построенных по значению совокупных затрат и выручки от реализации (рис. 3.1).

Рис. 3.1. Нахождение точки безубыточности

В точке безубыточности выручка равна совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым. Если организация продает продукции меньше порогового объема продаж, она терпит убытки, если больше – получает прибыль. Для определения точки безубыточности (порога рентабельности) в международной практике также используют метод уравнений, основанный на исчислении прибыли организации по формуле

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

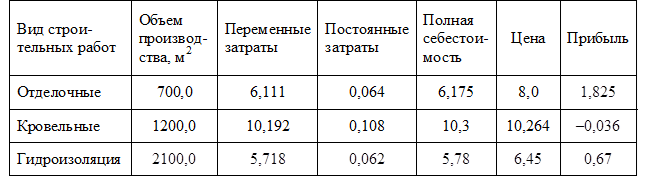

Рассмотрим применение метода калькуляции по величине покрытия в ЗАО «Автостройинвест». Воспользуемся методом высшей и низшей точек, который предполагает следующий алгоритм: - среди данных об объемах производства различных видов продукции и затратах на их выпуск выбираются максимальные и минимальные значения; - находятся разности между этими значениями; - определяется ставка переменных затрат на одно изделие путем отнесения разницы в уровнях затрат за рассматриваемый период к разнице в уровнях объемов производства за этот же период; - определяется общая величина переменных затрат на максимальный и минимальный объемы производства путем умножения ставки переменных затрат на соответствующий объем производства; - определяется общая величина постоянных затрат как разность между всеми затратами и величиной переменных затрат. Минимальный объем СМР в ЗАО «Автостройинвест» приходится на отделочные работы (700 м2), максимальный – на гидроизоляцию строительных конструкций (2100 м2). Минимальные затраты на производство имеют отделочные работы (4322,5 тыс. р.), максимальные – кровельные (12360 тыс. р.). Разность в уровнях объема производства составляет 1400 м2, а в уровнях затрат – 8037,5 тыс. р. Ставка переменных затрат на одно изделие составит: 8037,5/1400 = 5,741 тыс. р. Общая величина переменных затрат на минимальный объем производства 5,741×700 = 4018,7 тыс. р.;

на максимальный объем

5,741×2100 = 12056 тыс. р.

Общая величина постоянных затрат составит 304 тыс. р. (4322,5 – – 4018,7 или 12360 – 12056), общая величина переменных затрат – 28516,5 тыс. р. Распределяются они между отдельными видами строительной продукции пропорционально полной себестоимости каждого вида. Как видно из табл. 3.15, прибыль в расчете на единицу кровельных работ является отрицательной величиной. Однако, прежде чем принимать решение об исключении данного вида работ, необходимо рассчитать прибыль предприятия от реализации всех видов производимой продукции. Для строительной организации важно, чтобы сумма выручки превышала сумму переменных затрат. Таблица 3.15 Показатели производства единицы продукции, тыс. р.

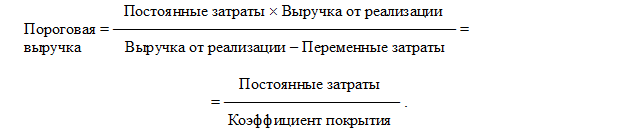

В нашем примере общая выручка от реализации трех видов продукции составляет 31461,8 тыс. р., совокупные затраты строительной организации – 28820,5 тыс. р., прибыль от реализации всех видов продукции – 4641,3 тыс. р. При применении метода калькуляции по величине покрытия рекомендуется использовать следующие показатели: - выручку от реализации, в нашем случае – 31461,8 р.; - переменные затраты – 28516,5 тыс. р.; - постоянные затраты – 304 тыс. р.; - сумму покрытия – 2945,3 тыс. р.; - коэффициент покрытия – 0,09; - пороговую выручку – 3778 тыс. р.; - запас прочности – 88 %; - прибыль – 4641,3 р.; - эффект производственного рычага – 1,07. Суммой покрытия (маржинальным доходом) называется разница между выручкой от реализации и всей суммой переменных затрат. Сумму покрытия можно рассчитать и по-другому – как сумму постоянных затрат и прибыли. Расчет суммы покрытия позволяет определить средства строительной организации от реализации выпускаемой продукции, чтобы возместить постоянные затраты и получить прибыль. Таким образом, сумма покрытия показывает уровень рентабельности как всего производства, так и отдельных видов работ. Чем выше разница между продажной ценой изделия и суммой переменных затрат, тем выше сумма его покрытия и уровень рентабельности. Коэффициент покрытия определяется как отношение суммы покрытия к сумме выручки от реализации (объему продаж). Важно определить, при каком объеме продаж окупятся валовые затраты строительной организации. Для этого необходимо рассчитать точку безубыточности, в качестве которой принимаются значения выручки или объема производства строительной организации, обеспечивающие покрытие всех затрат и нулевую прибыль. То есть выявляется минимальный объем выручки от реализации продукции, при котором уровень рентабельности будет больше нуля. Если организация получает выручку больше той, которая соответствует точке безубыточности, значит, она работает прибыльно. Сравнение двух значений выручки позволяет оценить допустимое снижение выручки (объема продаж) без опасности оказаться в убытке. Чтобы найти точку безубыточности, необходимо ответить на вопрос, до какого уровня должна упасть выручка, чтобы прибыль стала нулевой? При этом нельзя просто сложить переменные и постоянные затраты, так как при снижении объемов производства переменные затраты также снижаются. Для решения этой задачи можно воспользоваться формулой точки безубыточности:

Чтобы оценить, насколько фактическая выручка превышает выручку, обеспечивающую безубыточность, необходимо рассчитать запас прочности (процентное отклонение фактической выручки от пороговой):

Для определения воздействия изменения выручки на изменение прибыли рассчитывают эффект производственного рычага (производственный левередж):

или

Чем выше эффект производственного рычага, тем более рискованным с точки зрения уменьшения прибыли является положение организации. Производственный рычаг – это показатель, помогающий менеджерам выбрать оптимальную стратегию в управлении затратами и прибылью. Его величина может изменяться под влиянием цены и объема продаж; переменных и постоянных затрат или комбинации перечисленных факторов. Посмотрим, как изменится прибыль строительной организации при отказе от выполнения кровельных работ. В этом случае выручка сократится на объем выручки от реализации данного вида продукции:

31461,8 – 5600 = 25861,8 тыс. р.

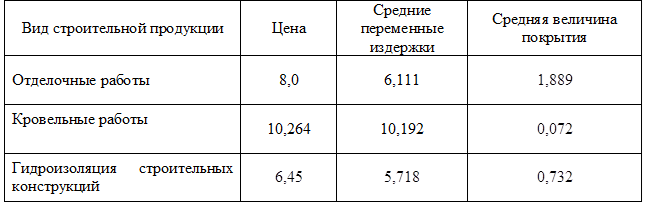

Совокупные затраты строительной организации также сократятся на сумму переменных затрат, необходимых для выполнения кровельных работ. Эта величина составит 12230,4 тыс. р. (10,192 ´ 1200). Поскольку постоянные затраты не зависят от объема выручки, отказ от выполнения кровельных работ не повлияет на их общую величину. Таким образом, совокупные затраты строительной организации без производства кровельных работ составят 16590,1 тыс. р. (28820,5 – 12230,4) и организация не понесет убытков (25861,8 –16590,1 = = 9271,7 тыс. р.). Использование метода калькуляции средней величины покрытия позволяет принять решение о целесообразности дальнейшего производства кровельных работ (табл. 3.16). Таблица 3.16 Расчет средней величины покрытия на единицу продукции, тыс. р.

Как видно из табл. 3.16, средняя величина покрытия всех трех видов продукции положительна. Если строительная организация снизит объем кровельных работ на одну единицу, она потеряет 0,072 тыс. р. из покрытия постоянных затрат. Исключение из производства всего объема данных работ приведет к потерям в размере 86,4 тыс. р. (0,072 тыс. р. ´ 1200 м2). Отсюда можно сделать вывод, что кровельные работы следует оставить. Таким образом, решение, основанное только на величине полных затрат и прибыли на единицу продукции, не всегда будет верным, ибо в конечном результате строительная организация может потерять прибыль. Теперь рассмотрим ситуацию, когда строительная организация планирует заключить договор на выполнение новых работ по устройству дорожных оснований и покрытий при благоустройстве территории в объеме 2200 м2 по 7 тыс. р. за 1 м2. Однако производственные мощности строительной организации рассчитаны на выполнение только 5200 м2 всех видов работ. И если организация собирается заключить договор на указанные работы, ей придется отказаться от выполнения 1000 м2 других работ. Возникает вопрос: следует ли заключать договор на новые работы, и если да, то выполнение каких работ нужно сократить? Средняя величина переменных затрат по новому виду работ составляет 5,9 тыс. р. Тогда средняя величина покрытия равна 1,1 тыс. р. (7000–5900). Увеличение прибыли строительной организации за счет выполнения новых работ составит 2420 тыс. р. (1,1 тыс. р. ´ 2200 м2). Среди всех производимых организацией видов работ наименьшая средняя величина покрытия у кровельных работ (0,072 тыс. р.). Отказавшись от выполнения 1000 м2 кровельных работ, организация потеряет 72 тыс. р. В то же время от выполнения работ по устройству дорожных оснований и покрытий при благоустроительных работах предприятие дополнительно получит 2420 тыс. р. Выигрыш строительной организации при изменении ассортимента составит 2348 тыс. р. (2420 тыс. р. – 72 тыс. р.). Как изменятся запас прочности, эффект производственного рычага и прибыль строительной организации в случае заключения договора на выполнение работ по устройству дорожных оснований и покрытий при благоустроительных работах? Выполним расчет: - выручка от реализации: 8 тыс. р. × 700 м2 + 10,264 тыс. р. × 500 м2 + + 6,45 тыс. р. × 2100 м2 + 7 тыс. р. × 2200 м2 = 39677 тыс. р.; - постоянные затраты – 304 тыс. р.; - переменные затраты: 34264,3 р. (полная себестоимость) – 304 р. (постоянные затраты) = 33960,3 тыс. р.; - сумма покрытия – 5716,7 тыс. р.; - коэффициент покрытия – 0,14; - пороговая выручка – 2171 тыс. р.; - запас прочности – 94,53 %; - прибыль – 5412,7 тыс. р.; - эффект производственного рычага – 1,056. Из приведенных данных видно, что в результате заключения договора прибыль увеличилась с 4641,3 до 5412,7 тыс. р.; запас прочности – на 6,53 % (94,53 % – 88 %); эффект производственного рычага уменьшился на 0,014 (с 1,07 до 1,056). При применении системы калькуляции себестоимости по переменным затратам прибыль отражается как функция от объема продаж, а в системе полного распределения прибыль зависит как от производства, так и от реализации. Кроме того, применяя калькуляции себестоимости по переменным затратам, информацию для принятия решения легко получить при значительно меньшем количестве расчетов, чем при использовании системы полного распределения. Отметим, что в конкретных ситуациях проявление механизма производственного рычага имеет ряд особенностей, которые необходимо учитывать: 1. Положительное воздействие производственного рычага проявляется после того, как строительная организация преодолела точку безубыточности. Чтобы положительный эффект начал проявляться, организация должна получить достаточный размер маржинального дохода для покрытия своих постоянных затрат. Постоянные затраты возмещаются независимо от объема продаж, поэтому, чем выше их сумма, тем позже при прочих равных условиях организация достигнет точки безубыточности. 2. По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект производственного рычага начинает снижаться. Каждый последующий процент прироста объема продаж будет приводить к нарастанию темпов прироста суммы прибыли, а при любом снижении объема продаж прибыль строительной организации будет уменьшаться в еще большей степени. 3. Между производственным рычагом и прибылью строительной организации существует обратная зависимость. Таким образом, производственный рычаг является инструментом, уравнивающим соотношение уровней доходности и риска в процессе производственной деятельности. 4. Эффект производственного рычага проявляется в коротком периоде, поскольку постоянные затраты строительной организации остаются неизменными на протяжении короткого отрезка времени. Как только в процессе увеличения объема продаж происходит очередной скачок постоянных затрат, организации необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою производственную деятельность. Иными словами, после такого скачка эффект производственного рычага проявляется в новых условиях хозяйствования по-новому. Понимание механизма проявления производственного рычага позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности производственно-хозяйственной деятельности при различных тенденциях конъюнктуры товарного рынка и стадиях жизненного цикла строительной организации. При неблагоприятной конъюнктуре при возможном снижении объема продаж, а также на ранних стадиях жизненного цикла строительной организации, когда еще не преодолена точка безубыточности, необходимо принимать меры к снижению постоянных затрат. И, наоборот, при благоприятной конъюнктуре товарного рынка и наличии определенного запаса прочности требования к экономии постоянных затрат могут быть существенно ослаблены. В такие периоды строительная организация может значительно расширить объем реальных инвестиций, проводя реконструкцию и модернизацию основных производственных фондов. При управлении постоянными затратами следует иметь в виду, что их высокий уровень в значительной мере определяется отраслевыми особенностями деятельности, от которых зависят фондоемкость производимой продукции, механизация и автоматизация труда. Кроме того, постоянные затраты медленнее изменяются, поэтому строительная организация с высоким значением производственного рычага теряет гибкость в управлении своими затратами. Несмотря на объективные ограничения, в каждой строительной организации достаточно возможностей для снижения при необходимости суммы и удельного веса постоянных затрат. К числу таких резервов можно отнести существенное сокращение накладных расходов (расходов на управление) при неблагоприятной конъюнктуре товарного рынка; продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений; широкое использование краткосрочных форм лизинга машин и оборудования вместо их приобретения в собственность; сокращение объема ряда коммунальных услуг и др. При планировании переменных затрат следует стремиться к их постоянной экономии, так как между суммой этих затрат и объемом производства и продаж существует прямая зависимость. Обеспечение этой экономии до преодоления строительной организацией точки безубыточности ведет к росту маржинального дохода, что позволяет быстрее преодолеть эту точку. После преодоления точки безубыточности сумма экономии переменных затрат обеспечит прямой прирост прибыли. К числу основных резервов экономии переменных затрат можно отнести снижение численности работников основного и вспомогательных производств за счет роста производительности труда; сокращение запасов сырья, материалов и готовой продукции в периоды неблагоприятной конъюнктуры товарного рынка; выгодные условия поставки сырья, материалов и др. Использование механизма производственного рычага, целенаправленное планирование постоянных и переменных затрат, оперативное изменение их соотношения при меняющихся условиях хозяйствования расширяют возможности увеличения прибыли строительной организации.

|

|||||