«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

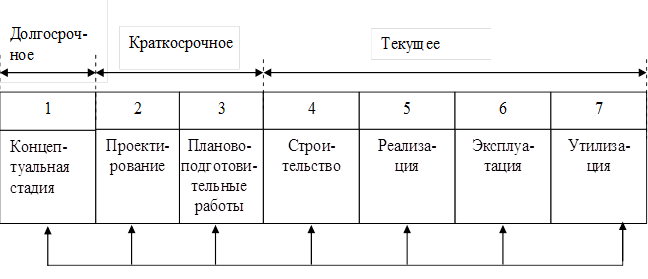

Управление затратами в строительстве Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. -392с. Раздел II. Управления затратами в строительстве Глава 5 Прогнозирование и планирование затрат5.3. Планирование затрат на стадиях жизненного цикла строительной продукцииДеятельность по разработке планов охватывает все стадии жизненного цикла строительной продукции (рис. 5.4).

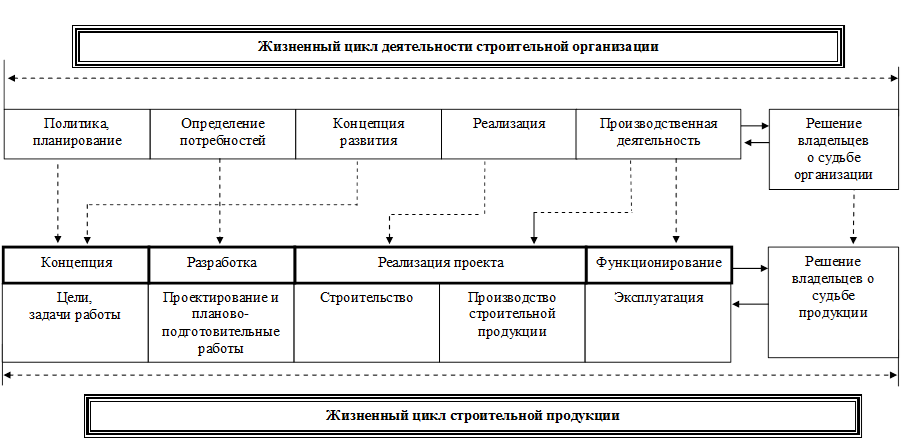

Рис. 5.4. Жизненный цикл строительной продукции в системе планирования строительной организации В ходе долгосрочного планирования определяются общие цели и стратегия строительной организации, а также ориентировочная, подлежащая уточнению, сумма затрат. Основная задача краткосрочного планирования – выбор средств для достижения намеченных целей. В этих планах определяются общие кадровая политика, производственная стратегия, финансовая политика, маркетинговая стратегия и сумма расходования ресурсов по видам. Текущее планирование (обычно на год) с детализацией по кварталам и месяцам имеет несколько форм. Оно заключается в определении промежуточных целей строительной организации. При этом детально разрабатываются способы решения задач, использования ресурсов, внедрения новшеств. Основными звеньями текущего плана являются календарные планы (месячные, квартальные, полугодовые). Они составляются на основе сведений о наличии заказов, обеспеченности их материальными ресурсами, степени загрузки производственных мощностей и их использовании с учетом сроков исполнения каждого заказа. В календарных планах производства предусматриваются расходы на реконструкцию имеющихся мощностей, замену оборудования, обучение рабочей силы. В план по сбыту строительной продукции включаются показатели по предоставлению технических услуг и обслуживанию. Одной из форм текущего планирования является разбивка среднесрочных планов на краткосрочные с более детализированными отрезками. Другая форма – разработка политики и механизмов регулирования в случае возникновения непредвиденных ситуаций в будущем. И, наконец, третьей формой текущего планирования является бюджетирование. Продолжительность текущих и долгосрочных планов зависит от длительности жизненного цикла строительной продукции. Его сокращение или удлинение активно влияют на суммарные затраты. Связь между временными и затратными параметрами неоднозначна. В ряде случаев удлинение цикла приводит к увеличению общих затрат. Когда же увеличение цикла обусловлено более тщательной научной и опытно-конструкторской проработкой изделия, оно может привести к значительной экономии на стадиях производства и эксплуатации. Жизненный цикл характеризуется четкими границами и взаимосвязями. Их установление очень важно для определения сферы деятельности и компетенции управления строительной организацией (рис. 5.5). Для нас больший интерес представляют жизненный цикл строительной продукции и задачи планирования затрат на различных его этапах. 1. Концептуальная стадия. Планирование затрат начинается с выработки целей, формулируемых на уровне высшего руководства организации. Основное назначение плана на этом уровне – логически выстроить цепочку работ по достижению конечных целей проекта. План базируется на мониторинге внешней среды и знании внутреннего состояния проекта, от которых зависят постановка и корректировка его целей. Маркетинговые исследования в основном предоставляют информацию о внешней среде, в первую очередь о строительных рынках. Чтобы определить место, которое можно занять на рынке, нужно трезво оценить свою стратегическую позицию по отношению к конкурентам, выяснить, с кем предстоит бороться и кто конкурент номер один.

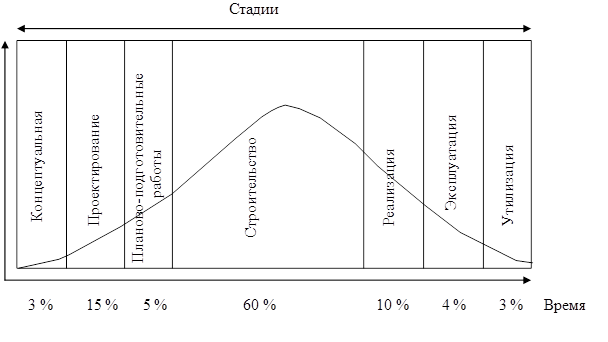

Рис. 5.5. Жизненный цикл строительной продукции в составе жизненного цикла строительной организации Этот важнейший этап работы над планом производства страхует строительную организацию от убытков, если продукция не находит платежеспособного спроса. На стадии разработки строительной продукции и маркетинговых исследований выполняют расчет предварительных затрат, так как именно в ходе конструирования, разработки технологии, определения емкости рынка закладывается уровень затрат, начинаются планирование доходов и контроль затрат на производство продукции. Квалифицированная предварительная оценка позволяет исключить из производственного процесса дорогостоящие, нерентабельные элементы. На концептуальной стадии планирование затрат может производиться в рамках стратегии, выбранной строительной организацией. Согласно диаграмме Майкла Портера, организация может выдержать конкуренцию, используя стратегии лидерства на основе затрат, дифференциации и фокусирования. Стратегия лидерства на основе затрат базируется на снижении своих затрат по сравнению с затратами конкурентов. Осуществляется обязательный контроль затрат, благодаря которому достигается высокая эффективность производства. При более низких затратах строительная организация стремится поддерживать высокий уровень прибыли. Кроме того, низкие цены могут препятствовать появлению новых конкурентов. Стратегия дифференциации направлена на поставку на рынок товаров или услуг, более привлекательных, чем у конкурентов, за счет имиджа, высокого уровня сервисного обслуживания, качества и др. Это долгосрочная стратегия по достижению уровня прибыли выше среднего по отрасли. Фокусирование заключается в концентрации усилий на том, что лучше получается. При разработке плана на этой стадии учитываются основные цели проекта, базовые сроки и максимальные размеры инвестиций, потенциальные участники, принципы нейтрализации факторов риска и местоположение строительства. На первом этапе разрабатывается концепция стратегического плана строительной организации, исследуются методы ее выхода из кризиса (их плюсы и минусы), выявляются возможности и конкурентные преимущества. После установления общей задачи планирования затрат начинается структурная конкретизация плана во всех подразделениях (по видам работ, срокам исполнения, требующимся механизмам, материалам и др.). 2. Проектирование. На этой стадии утверждается состав работ по рабочему проектированию и начинается проектно-конструкторская деятельность. Подбираются материалы, позволяющие начать разработку проекта; корректируется и утверждается технико-экономическое обоснование, являющееся основой для проектирования. На базе исправленной и утвержденной основы формируется новая, приближенная оценка затрат, включающая дополнительную информацию по проекту, поступающую к этому моменту. Оценка делается на основе сведений об объемах работ при известной стоимости оборудования и материалов. Неточность оценки – 10…15 %. Целью данного этапа является разработка конкурентоспособной строительной продукции. В составе проекта организации строительства составляются уточненный план проекта в целом, календарные планы строительной части проекта и подготовительного периода, укрупненный сетевой график (для сложных проектов), стройгенплан, организационно-технологические схемы возведения зданий, ведомость основных работ, потребность в материально-технических ресурсах и строительных машинах. 3. Планово-подготовительные работы. Цель этого этапа – организация выпуска строительной продукции. После разработки частей плана осуществляется их взаимная корректировка до полной увязки и сбалансированности по материальным ресурсам и времени исполнения; устанавливаются порядок и очередность выполнения работ, сроки и ответственные исполнители; определяются источники и размеры финансирования, а также предельно допустимые затраты по каждому мероприятию, этапам и видам работ. Составляются и корректируются по мере выполнения работ планы заключения контрактов, привлечения персонала, консультантов, подрядчиков, выполнения вспомогательных работ по проекту. 4. Строительство, выпуск конечной строительной продукции. На стадии строительства в составе проекта производства работ (ППР) и организационно-технологических мероприятий разрабатываются календарный план производства работ по объекту или комплексу работ, комплексный сетевой график, стройгенплан объекта, графики поступления на объект строительных материалов и движения рабочих, технологические карты (включая почасовые графики), мероприятия по выполнению различных видов работ, предложения по оперативно-диспетчерскому управлению. При разработке программы работ в строительных организациях осуществляется корректировка календарных планов возведения объектов, графиков поступления ресурсов и других документов ППР с учетом реально складывающихся производственных ситуаций, наличия трудовых и материально-технических ресурсов, готовности фронта работ. 5. Реализация строительной продукции. Для проектов строительства зданий и сооружений реализация означает окончание строительно-монтажных и пусконаладочных работ. Стадия реализации включает контроль, корректировку и исполнение всех планов проекта. На данной стадии планируются затраты на реализацию маркетинговых мероприятий и концепцию бенчмаркинга. Именно на этой стадии образуется прибыль, которая непосредственно связана с прогнозами, сделанными на концептуальной стадии проекта. Отличительными чертами данной стадии являются стабилизация роста прибыли, признание продукта потребителем, снижение его себестоимости. Однако в конце стадии, когда наблюдаются первые признаки абсолютного снижения прибыли, становятся актуальными задачи обновления ряда продукции и разработки ее новых видов. На этом этапе возрастает значение планирования стратегических задач (поиск новых идей, их разработка, испытание, продвижение на строительный рынок и пр.) и, соответственно, перспективного планирования затрат. 6. Эксплуатация строительной продукции. Цель планирования – обеспечение гарантийного периода строительной продукции и, как результат, повышение конкурентного статуса строительной фирмы. 7. Утилизация строительной продукции. Задачей планирования на завершающей стадии жизненного цикла строительной продукции является быстрый уход с рынка и замена устаревшей продукции новой. Ликвидация проекта может производиться как одномоментно, так и по частям. Но это будет уже другой проект. Для понимания значимости планирования затрат на различных стадиях жизненного цикла строительной продукции полезно графически представить время (продолжительность) каждой стадии и затраты (рис. 5.6).

Рис. 5.6. Затраты по стадиям жизненного цикла Затраты на концептуальной стадии минимальны, на последующих стадиях они растут быстрее. Например, затраты на проектирование в десятки раз больше затрат на маркетинг и мониторинг строительных рынков, затраты на планово-подготовительные работы в 2…5 раз выше затрат на проектирование, а строительство требует еще больших затрат. Чем конкретнее программа деятельности объектов, тем меньше доля предпроизводственных затрат в совокупных затратах за жизненный цикл объекта.

|

||