«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

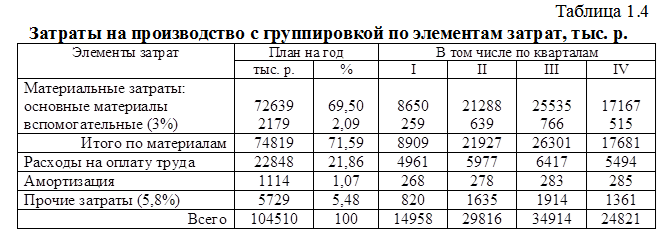

Управление затратами в строительстве Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. -392с. Раздел 1. Затраты строительной организации. Себестоимость и её анализ Глава 1 Сущность затрат, их классификация и группировка[2] 1.4. Структура себестоимости Основные принципы формирования себестоимости строительной продукции: 1. Производственная (деловая) направленность затрат. 2. Осуществление всех затрат в интересах самой организации. Если производственные расходы осуществлялись в интересах других организаций, относить эти затраты на себестоимость своей продукции необоснованно. 3. Независимость отнесения затрат на себестоимость от факта оплаты. Затраты на производство строительной продукции включаются в себестоимость продукции того отчетного периода, к которому они относятся, независимо от времени оплаты (предварительная или последующая). Иными словами, для правильного формирования себестоимости решающее значение имеет факт потребления строительных материалов и конструкций в процессе производства строительной продукции, а не их оплата. 4. Документирование затрат. Расходы, не подтвержденные документами или подтвержденные неправильно оформленными документами, на себестоимость продукции не относятся. 5. Формирование себестоимости осуществляется: - по экономически однородным элементам (для анализа эффективности деятельности организации в целом, а также для планирования и контроля себестоимости и финансового результата, учитываемого при налогообложении прибыли, табл. 1.4);

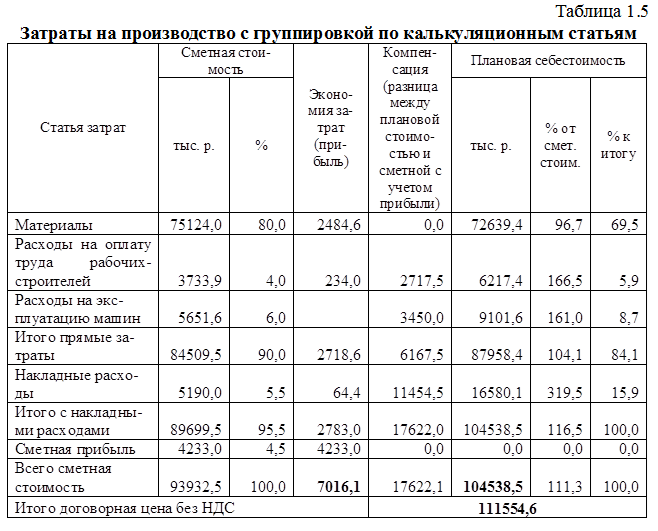

- по статьям затрат (для планирования и контроля затрат на производство строительной продукции, табл. 1.5). - Поэлементная структура себестоимости строительной продукции отражает стоимость[8]: - приобретаемого сырья[9], строительных конструкций и изделий[10], которые используются в процессе строительства объекта недвижимости; - покупных материалов, используемых для обеспечения нормального технологического процесса и упаковки продукции или расходуемых на другие производственные и хозяйственные нужды; - работ и услуг производственного характера, выполняемых сторонними организациями; - природного сырья (отчисления на воспроизводство минерально-сырьевой базы, рекультивацию земель, плата за древесину, отпускаемую на корню и за воду); - приобретаемого топлива, расходуемого на технологические цели, выработку энергии, отопление зданий, транспортные работы по обслуживанию производства; - покупной энергии всех видов, расходуемой на технологические, энергетические и другие производственные и хозяйственные нужды. Затраты на производство энергии включаются в соответствующие статьи затрат; - потерь от недостачи поступивших материальных ресурсов в пределах норм естественной убыли.

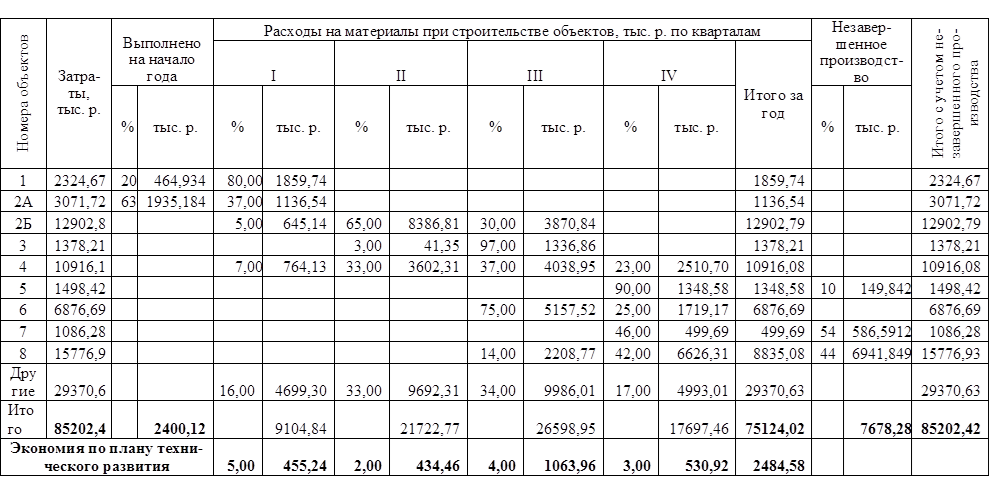

Стоимость материальных ресурсов, отражаемая по статье «Материальные затраты», формируется исходя из цен их приобретения (без учета налога на добавленную стоимость), наценок, комиссионных вознаграждений, платы за транспортировку, доставку и хранение, осуществляемые сторонними организациями. Затраты, связанные с доставкой материальных ресурсов собственным транспортом, включают в соответствующие элементы затрат на производство. В стоимость материальных ресурсов включаются также затраты организации на приобретение тары и упаковки у поставщиков материальных ресурсов за вычетом стоимости этой тары по цене возможного использования. Из затрат на материальные ресурсы, включаемых в себестоимость строительной продукции, исключается стоимость возвратных отходов – остатков сырья и материалов, образовавшихся в процессе производства строительной продукции, утративших потребительские качества исходного ресурса и в силу этого используемых с повышенными затратами или вовсе не используемых по прямому назначению. Фактическую себестоимость материальных ресурсов, списываемых в производство, разрешается определять по себестоимости единицы запасов, по средней себестоимости либо методами FIFO (по стоимости первых по времени приобретений) и LIFO (по стоимости последних по времени приобретений). Затраты на оплату труда[11] – это любые начисления работникам в денежной и (или) натуральных формах, стимулирующие начисления и надбавки; компенсационные начисления, связанные с режимом работы или условиями труда; премии и единовременные поощрительные начисления; расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами. Систематическое снижение производственных затрат (себестоимости) является основным средством повышения прибыли. Поэтому разработка и внедрение мероприятий по снижению себестоимости СМР обеспечат улучшение таких результативных показателей работы строительной организации, как прибыль и рентабельность (рис. 1.7). Важнейшим условием снижения себестоимости продукции являются опережающие темпы роста производительности труда по сравнению с темпами роста заработной платы. Сокращение затрат на производство и реализацию продукции – материальная основа снижения цен, оно ведет к уменьшению затрат на производство в других отраслях экономики. Основные пути снижения материалоемкости продукции связаны с повышением качества сырья и материалов, применением прогрессивных и безотходных технологий, снижением потерь от брака, использованием вторичных ресурсов, усилением контроля за использованием материальных ресурсов. Пример расчета затрат на материалы и их экономии по плану технического развития строительной организации представлен в табл. 1.6.

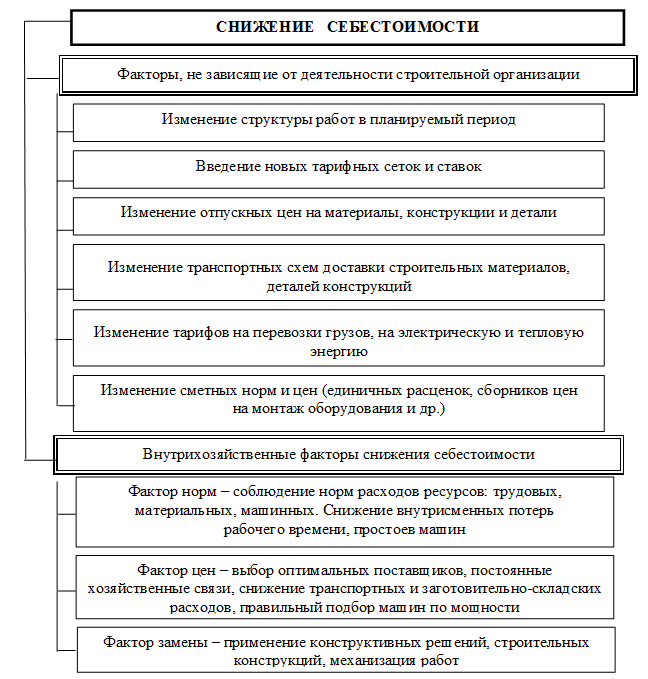

Рис. 1.7. Мероприятия по снижению себестоимости

Одним из основных резервов повышения отдачи арендуемых строительных машин и механизмов, а следовательно, снижения себестоимости СМР, является рациональная организация их работы. С этой целью необходимо обеспечить своевременную подготовку фронта работ для строительных машин, увеличить продолжительность работы машин без демонтажа, рационально размещать материалы и изделия для устранения излишних перевозок до места применения; использовать наиболее экономичные виды транспорта. Таблица 1.6 Расчеты затрат на материалы и их экономии по плану технического развития ЗАО «Лесстройсервис»

В качестве основных мероприятий, способствующих снижению себестоимости за счет трудовых затрат, рекомендуется упорядочение тарификации работ и рабочих; совершенствование нормирования и оплаты труда, организации производства и труда для предупреждения сверхурочных работ и оплаты простоев не по вине рабочих; недопущение переделок и брака; сокращение трудоемкости работ. Поскольку накладные расходы имеют значительный вес в стоимости выполненных работ (см. рис. 1.3), обоснованное сокращение их размера позволит добиться ощутимого снижения себестоимости СМР. Увеличение объема производства способствует уменьшению доли накладных расходов условно-постоянного характера на единицу выполненных работ. Значительные резервы снижения себестоимости кроются в сокращении непроизводительных расходов и потерь, включаемых в статью «Прочие накладные расходы», к числу которых относятся штрафы, пени, неустойки, уплачиваемые организацией за несоблюдение договорных условий. От эффективности использования основных фондов и производственных мощностей зависят финансовое состояние организации, ее конкурентоспособность. В процессе эксплуатации основные фонды подвергаются физическому, моральному и стоимостному износу, что приводит к значительным потерям для строительной организации. Уменьшить потери от износа основных фондов можно за счет лучшего их использования, повышения уровня основных показателей – фондоотдачи и коэффициентов сменности. Улучшить эти показатели можно благодаря внедрению достижений научно-технического прогресса, совершенствованию структуры основных фондов, сокращению простоев оборудования, развитию новых форм хозяйствования. Таким образом, важнейшим путем снижения затрат на выполнение СМР является экономия всех видов ресурсов – трудовых и материальных. [8] Ст. 254 Налогового кодекса РФ. [9] Природные ресурсы – песок, гравий, глина, горная масса и т. д., а также продукты-полуфабрикаты (цемент, щебень, битум и пр.). [10] Материальные компоненты, не требующие доработки на строительной площадке и полностью используемые строительной организацией. [11] Ст. 255 Налогового кодекса РФ.

|

||