«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

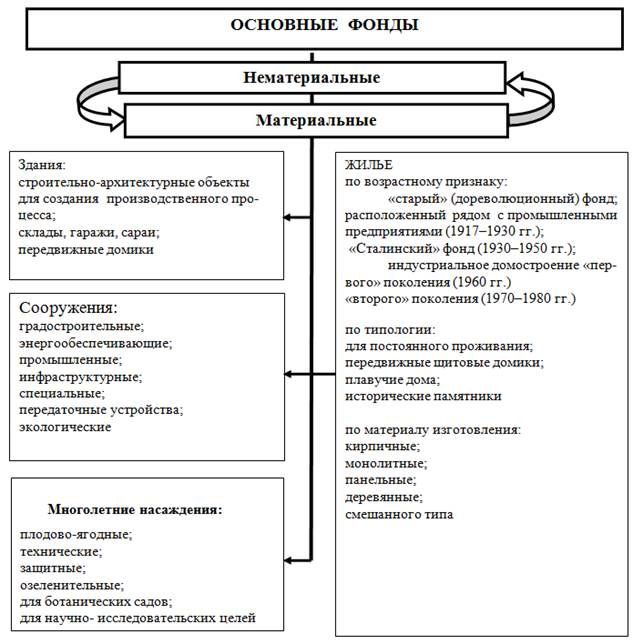

Управление, эксплуатация и развитие имущественных комплексов СПб. : Гуманистика, 2007. – 250 с. Раздел 1. Управление и эксплуатация имущественным комплексом с учетом жизненного цикла Глава 1. Сущность и основные признаки недвижимости 1.1. Особенности отнесения материальных объектов До введения в действие первой части ГК РФ[5] в отечественной экономической теории и хозяйственной практике понятие объект недвижимости отсутствовало, а использовалось понятие основные фонды. К основным фондам отнесены предметы производственного и непроизводственного назначения (здания, сооружения, жилые помещения, машины, оборудование, взрослый рабочий и продуктивный скот, многолетние насаждения и т. д.), которые в своей натуральной форме функционируют и используются в народном хозяйстве на протяжении ряда лет и в течение всего срока службы не теряют своей потребительской формы. Основные фонды (без машин и оборудования) — составная часть недвижимого имущества, но это понятие является более узким, поскольку в составе основных фондов не учитывается земля. Выведение земли за рамки товарно-денежных отношений привело к трансформации понятия «объект недвижимости» в понятие «основные фонды». В соответствии с государственной программой перехода РФ на принятую в международной практике систему учета и статистики с 1 января 1996 г. в России введен в действие Общероссийский классификатор основных фондов (ОКОФ) — OK 013–94, который применяется организациями, предприятиями и учреждениями всех форм собственности. Объекты классификации в ОКОФ — основные фонды, используемые неоднократно или постоянно в течение длительного периода (но не менее одного года и стоимостью свыше 100 МРОТ) для производства товаров или оказания услуг. Основные фонды делятся на материальные и нематериальные (рис. 1.1). К материальным относятся здания, сооружения, машины и оборудование, жилища, транспортные средства, многолетние насаждения, продуктивный скот и т. д. Не являются основными фондами временные сооружения, приспособления и устройства, затраты на возведение которых относятся на себестоимость строительно-монтажных работ в составе накладных расходов. Эта классификация описывает практически все типовые объекты основных фондов. Здания (кроме жилых). В состав зданий входят строительно-архитектурные объекты, назначением которых является создание условий для производственного процесса, социально-культурного обслуживания, хранения материальных ценностей. Основными конструктивными частями зданий являются фундамент, несущие и ограждающие конструкции, а также крыша. Если здания примыкают друг к другу и имеют общую стену, но каждое из них представляет собой самостоятельное конструктивное целое, их считают отдельными объектами. Наружные пристройки к зданию, имеющие самостоятельное хозяйственное значение, отдельно стоящие здания котельных, а также надворные постройки (склады, гаражи, ограждения, сараи, заборы, колодцы и пр.) являются самостоятельными объектами. Встроенные помещения, назначение которых иное, чем назначение здания, входят в состав этого здания. Встроенные помещения могут предназначаться для магазинов, столовых, парикмахерских, ателье, пунктов проката, детских садов, яслей, отделений связи, банков или иных организаций. В состав зданий входят внутренние коммуникации, необходимые для их эксплуатации: система отопления с оборудованием, включая котельную установку (если последняя находится внутри здания); внутренняя сеть водопровода, газопровода, канализации со всеми устройствами; внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой; внутренние телефонные и сигнализационные сети; вентиляционные устройства общесанитарного назначения; подъемники и лифты. Водо-, газо-, теплопроводные устройства, а также устройства канализации включают в состав зданий начиная от вводного вентиля или тройника либо от ближайшего смотрового колодца в зависимости от места присоединения подводящего трубопровода. Проводку электрического освещения и внутренние телефонные и сигнализационные сети включают в состав здания начиная от вводного ящика или кабельных концевых муфт либо от проходных втулок. Фундаменты под котлами, генераторами, станками, машинами, аппаратами и пр., расположенными внутри зданий, не входят в их состав (кроме фундаментов крупногабаритного оборудования), а включаются в состав тех объектов, в которых они используются. Фундаменты крупногабаритного оборудования, сооруженные одновременно со зданием, входят в состав здания. Для объектов такого типа используется термин «специализированные здания». Передвижные домики производственного (мастерские, котельные, кухни, АТС и др.) и непроизводственного (жилые, бытовые, административные и пр.) назначения относятся к зданиям. Автомобили, автомобильные и тракторные прицепы, железнодорожные специализированные и переоборудованные вагоны, основным назначением которых является выполнение производственных функций (лаборатории, клубы, конторы и пр.), считаются передвижными объектами соответствующего назначения и учитываются как здания.

Рис. 1.1. Основные фонды и их классификация Жилье. К нему относятся здания, предназначенные для постоянного проживания, передвижные щитовые домики, плавучие дома, прочие здания (помещения), используемые в качестве жилья, а также исторические памятники, идентифицированные в основном как жилые дома. Сооружения. К ним относятся инженерно-строительные объекты, предназначенные для создания и выполнения технических функций (шахты, тоннели, нефтяные скважины, дороги, плотины, эстакады и т. д.) или для обслуживания населения (стадионы, бассейны, сооружения городского благоустройства и т. д.). В состав сооружений входят все устройства, составляющие с ними единое целое. Например, при определении восстановительной стоимости очистных сооружений в состав объекта включаются кроме самого здания насосное оборудование, бункера-отстойники, грязеотстойники, фильтры, нестандартное и электротехническое оборудование и пр. Сооружения как объекты недвижимости можно классифицировать как градостроительные (наземные и подземные сооружения), энергообеспечивающие (нефтяные базы, теплоэлектростанции), инфраструктурные (транспортные и терминальные сооружения), промышленные (доменные и мартеновские печи, стапели, эллинги), экологические (заводы по утилизации отходов и очистные сооружения) и специальные сооружения военно-промышленного комплекса. Передаточные устройства (нефте- и газопроводы, линии электропередачи) широко используются как технологические сооружения топливно-энергетических комплексов гражданского и промышленного назначения. Общественные и производственные здания, градостроительные и технологические сооружения различаются по видам, типам и проектным решениям. Многие из них являются уникальными. По некоторым данным, уже к 1970 г. в стране существовало более 5 тыс. видов и типов зданий по вместимости, входящих в зависимости от назначения в 17 основных групп. Наиболее высокой степенью организационной и технической сложности отличаются промышленные комплексы, в которых использование объектов недвижимости жестко подчинено требованиям производственного цикла и технологического процесса. Этим объектам присущи высокая энергонапряженность и значительная материалоемкость.Капиталоемкостью отличаются подземные и наземные градостроительные сооружения, производственные здания, цеха топливно-энергетического и машиностроительного комплексов, дома культуры и отдыха, театры, цирки, планетарии, зоопарки, ботанические сады и т. д. Энергоемкость характерна для технологических сооружений, производства цветных и черных металлов; городских сооружений, обеспечивающих водоснабжение, подачу тепла и электроэнергии (ТЭЦ). Многолетние насаждения. К ним относятся (независимо от возраста): плодово-ягодные, технические, защитные, декоративные и озеленительные насаждения всех видов; искусственные насаждения ботанических садов, других научно-исследовательских учреждений и учебных заведений для научно-исследовательских целей. Объектом классификации данного подраздела являются зеленые насаждения каждого парка, сквера, сада, улицы, бульвара, двора, территории предприятия и т. п. Перечень нематериальных активов и объектов интеллектуальной собственности, критерии, определяющие правомерность отнесения объекта к нематериальным активам, а также правила формирования информации о нематериальных активах определены Положением по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000. Гражданский кодекс Российской Федерации — далее ГК РФ (ст. 130) — определяет, что к недвижимому имуществу относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей,объекты, перемещение которых без несоразмерного ущерба и изменения назначения невозможно, в том числе леса, многолетние насаждения, здания, сооружения. К недвижимости относятся и предприятия как имущественные комплексы.[6] Таким образом, отличительной особенностью объектов недвижимости является их неразрывная связь с землей, что предполагает ее значительную стоимость (при этом сами по себе земельные участки также рассматриваются в качестве объектов недвижимости). Вне связи с земельными участками объекты недвижимости теряют обычное назначение и понижаются в цене. Так, не рассматриваются в качестве объектов недвижимости деревья, выращиваемые в специальных питомниках, или дома, предназначенные под снос. По происхождению различают объекты недвижимости: - созданные природой без участия человека; - являющиеся результатом труда человека; - созданные трудом человека, но связанные с природной основой настолько, что в отрыве от нее функционировать не могут. Одной из форм совместного владения недвижимостью являются правовые отношения, зафиксированные в ГК РФ под названием «кондоминиум». Одним из неурегулированных в полной мере остается вопрос об отнесении к объектам недвижимости предметов, не имеющих неразрывной связи с земельным участком, хотя отделить их от этого земельного участка достаточно сложно. Речь, в частности, может идти о статуях весом в несколько тонн, не скрепленных с фундаментом, или зданиях, установленных на поверхности земли на блоках. Отметим, что некоторые виды недвижимого имущества могут юридически переходить в движимое имущество. Так, например, леса и многолетние насаждения по определению относятся к недвижимому имуществу, а заготовленный лес — это уже движимое имущество. Оборудование, размещенное в зданиях и сооружениях (отопление, водопровод, канализация, электрооборудование, лифты, решетки, вторые металлические двери и пр.), относится к объектам, не связанным с землей. Но поскольку оно стало неотъемлемой частью объекта недвижимости, то в случае сделки по этому объекту следует детально описывать все оборудование, включаемое в его состав. Законом не определен обязательный перечень элементов, входящих в состав предприятия как имущественного комплекса. В практике хозяйственной деятельности имущественный комплекс рассматривается как — совокупность принадлежащих одному собственнику объектов недвижимости, включающих в себя земельный участок (или несколько участков) с совокупностью функционально связанных между собой зданий, сооружений, передаточных устройств, технологического оборудования и предназначенных для хозяйственной деятельности. В состав имущественного комплекса, как фактора производства относится имущества, которые необходимы для производственного функционирования, и принадлежащую предприятию материальную собственность. Кроме земельных участков, зданий, сооружений машины и оборудование, передаточные устройства, транспорт, хозяйственный инвентарь, сырье, производимые товары; полученные в результате производственного процесса доходы, права требования, права долга; а также принадлежащую предприятию интеллектуальную собственность. При осуществлении хозяйственной деятельности важно знать, по каким критериям имущественный комплекс может быть признан или не признан предприятием. Сравнительно небольшая практика применения данного института не дает ответа на этот вопрос. Вместе с тем представляет интерес высказанное в юридической литературе мнение: Если отчуждаемый имущественный комплекс пригоден для ведения предпринимательской деятельности, т. е. образует технологически единое целое, замкнутый производственный цикл, его следует считать предприятием, а продажу регулировать нормами параграфа 8 гл. 30 ГК РФ. Все другие сочетания (комплексы) вещей, не обладающие этими свойствами, предмета указанного договора не образуют. Отсюда следует, что для признания имущественного комплекса предприятием он должен включать элементы, позволяющие субъекту предпринимательской деятельности самостоятельно осуществлять производство продукции, выполнять работы или оказывать услуги и тем самым систематически получать прибыль. При этом набор элементов зависит от профиля деятельности, финансово-экономических, территориальных и иных условий функционирования предприятия. Предприятие как объект недвижимости, используемый для предпринимательской деятельности, нельзя сводить к комплекту оборудования для выпуска определенной продукции: для превращения такого комплекта в предприятие необходимо организовать на его основе процесс производства. Предприятие как объект недвижимости составляет единый имущественный комплекс, включающий не только все виды имущества, предназначенные для его деятельности, но и неимущественные права. Так, например, часто встречаются предприятия, которые арендуют объекты недвижимости, т. е. в состав предприятия входит имущественное право пользования объектом недвижимости для определенной производственной деятельности. Итак, к объектам недвижимости относятся наиболее ценные и общезначимые объекты основных средств и такие объекты недвижимости, как земля и недра, имеющие большую экономическую и стратегическую значимость для любого государства во все времена. Предприятие как объект недвижимости, используемый для предпринимательской деятельности, нельзя сводить к комплекту оборудования для выпуска определенной продукции: для превращения такого комплекта в предприятие необходимо организовать на его основе процесс производства. Предприятие как объект недвижимости составляет единый имущественный комплекс, включающий не только все виды имущества, предназначенные для его деятельности, но и неимущественные права. Так, например, часто встречаются предприятия, которые арендуют объекты недвижимости, т. е. в состав предприятия входит имущественное право пользования объектом недвижимости для определенной производственной деятельности. Итак, к объектам недвижимости относятся наиболее ценные и общезначимые объекты основных средств и такие объекты недвижимости, как земля и недра, имеющие большую экономическую и стратегическую значимость для любого государства во все времена.

[5] С 1 января 1995 г. [6] В соответствии с Федеральным законом (ФЗ) «О государственной регистрации прав на недвижимость, имущество и сделок с ним» (№ 122-ФЗ от 21.07.1997 г.).

|

||