«Управление и Оптимизация Производственного Предприятия»

|

|

|

||||||||||||||||||||||||||||||

|

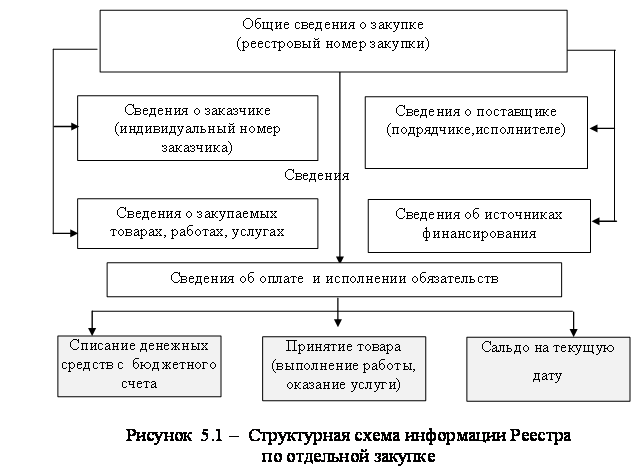

Организация и проведение подрядных торгов в регионе Под ред. д.э.н., профессора А.Н. Асаула. СПб.: Гуманистика, 2004. Глава 5. Совершенствование организации подрядных торгов (конкурсов) в регионе 5.2. Совершенствование системы взаимодействия с поставщиками государственного строительного заказа в регионеВажным элементом механизма управления государственным строительным заказом является информационная система, обеспечивающая оперативное получение достоверных и полных сведений о состоянии механизма в целом и регулируемым им процессом [90]. Информация о совершенных закупках необходима: - для разработки регионального бюджета; - для анализа и координации деятельности распорядителей и получателей бюджетных средств и государственных заказчиков по формированию, размещению и исполнению городского заказа; - для мониторинга цен на товары (работы, услуги), поставляемые для региональных нужд; - для планирования хозяйственно-финансовой деятельности распорядителей и получателей бюджетных средств; - для обеспечения контроля за расходованием бюджетных средств. Основным инструментом учета закупок является реестр, т.е. перечень совершенных закупок и определенный набор информации о каждой из них. При этом совокупность органов и лиц, участвующих в формировании и использовании реестра, порядок взаимоотношений между ними составляют содержание механизма учета закупок[64]. В целом механизм учета закупок является организационно упорядоченной совокупностью документов и информационных технологий, реализующих информационные процессы. Для всестороннего описания механизма учета закупок в виде информационной системы можно условно выделить стратегический, содержательный, организационный и технологический аспекты. Рассмотрим их подробнее. Стратегический аспект информационной системы отражается в целях, для достижения которых создается система: - обеспечение реализации конституционных прав граждан на получение информации о деятельности органов государственной власти и об использовании бюджетных средств субъекта Федерации; - обеспечение органов законодательной и исполнительной власти субъекта Федерации информацией, необходимой для осуществления анализа и контроля за расходованием бюджетных средств на закупку товаров, работ, услуг. В содержательном аспекте информационная система характеризуется тем набором конкретной информации, который позволит достичь поставленных перед системой целей. Поскольку региональный строительный заказ является важным социально-экономическим инструментом во взаимоотношениях государства с субъектами инвестиционно - строительного комплекса, то возникающие при этом вопросы затрагивают не только финансовые, но и социально-экономические аспекты. Предлагаемая структурная схема информации в Реестре по отдельной закупке представлена на рис. 5.1. Реестр состоит минимум из шести основных информационных блоков, содержащих в общей сложности более, чем шестьдесят видов информационных единиц по каждой закупке. Обработка этой информации возможна только при наличии хорошо отлаженной организации. Организационный аспект заключается в определении участников информационного процесса, т.е. совокупности государственных органов, организаций и лиц, участвующих в процессе сбора, обработки, накопления, хранения, поиска, использования и распространения информации, а также в установлении порядка взаимоотношений между ними. Прежде всего, необходимо определить виды документов, являющихся источниками информации, подлежащей внесению в Реестр. Такие документы можно разделить на три основных группы.

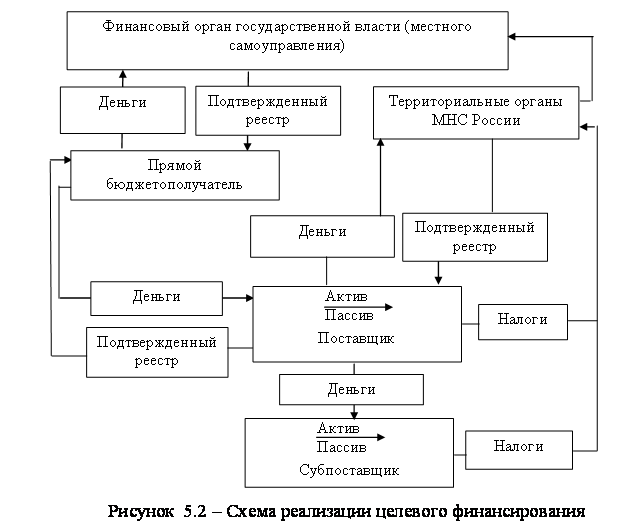

Первая группа - документы, содержащие существенные условия закупки - контракта или договора, на основании которого одна сторона обязуется передать товары, выполнить работы или оказать услуги, а другая - орган государственной власти или организация, являющаяся получателем бюджетных средств в соответствии с бюджетной росписью, или иная организация, которой поручено выполнение функций государственного заказчика – оплатить или обеспечить оплату. К таким документам относятся контракты и счета. Для идентификации учтенных в Реестре контрактов и счетов каждому из них присваивается индивидуальный реестровый номер. При этом контракт или счет считается учтенным в Реестре с момента присвоения ему реестрового номера. Обязательность учета всех закупок обеспечивается требованием о том, что государственные заказчики имеют право заключать контракты за счет средств регионального бюджета только при условии, что контракты будут считаться заключенными и подлежать исполнению со стороны заказчика после учета их в Реестре. В соответствии с Гражданским кодексом Российской Федерации, заключение контрактов при таких условиях классифицируется, как сделка, совершенная под условием. Невыполнение условий по расходованию бюджетных средств влечет за собой блокировку расходов бюджета. Вторая группа документов, являющихся источником подлежащей внесению в Реестр информации, – это документы, содержащие сведения о списании денежных средств с единого расчетного счета бюджета (при казначейском исполнении бюджета) в пользу поставщика. Документом, свидетельствующим о факте совершения списания денежных средств с бюджетного счета в пользу поставщика и служащим источником информации об оплате контракта или счета является исполненное платежное поручение. Третья группа документов, являющихся источником подлежащей внесению в Реестр информации, – это документы, содержащие сведения об исполнении поставщиками своих обязательств по поставке. Такими документами являются товарная накладная (при поставке товаров) и акт (при выполнении работ, оказании услуг). Исходя из перечня документированной информации (документов) можно определить следующий состав лиц, участвующих в процессе формирования и использования Реестра закупок: - финансово-кредитное учреждение, осуществляющее обслуживание единого бюджетного счета; - орган, исполняющий бюджет и ответственный за списание денежных средств с единого бюджетного счета в пользу поставщика (казначейство); - орган, обеспечивающий деятельность всех лиц, участвующих в процессе формирования и использования Реестра закупок, ответственный за ведение Реестра в целом, за его правовое, методическое и техническое обеспечение (держатель Реестра); - поставщики, подрядчики, исполнители; - лица, уполномоченные заключать контракты и подписывать платежные документы (заказчик); - лица, непосредственно отвечающие за организацию и осуществление закупок (организатор закупки); - лица, осуществляющие учет закупок (оператор Реестра); - лица, оформляющие платежные документы (бухгалтер заказчика); - лица, осуществляющие анализ и контроль за расходованием бюджетных средств, и иные лица, имеющие право на получение содержащейся в Реестре информации (пользователи Реестра). Алгоритм взаимоотношений участников процесса ведения Реестра целесообразно рассматривать по трем укрупненным направлениям: - учет в Реестре контрактов и счетов; - внесение в Реестр сведений об исполнении обязательств поставщиками; - внесение в Реестр сведений об оплате контрактов и счетов. Технологический аспект заключается в выработке требований к информационным технологиям, необходимым для реализации информационного процесса, в том числе с использованием средств вычислительной техники и связи. Принципиальными особенностями технологического обеспечения Реестра должны быть следующие: - реестр представляет собой единую базу данных; - каждый участник процесса имеет собственный уровень доступа к соответствующим элементам базы данных в зависимости от своих полномочий; - работа каждого участника процесса осуществляется в режиме «реального времени». Ведение Реестра невозможно без его обеспечения современными информационными технологиями с использованием компьютерной техники и средств телекоммуникаций. Программное обеспечение выполняется на основе современных программных средств с учетом того, что создаваемая информационная система должна быть совместима с существующими, такими как Автоматизированная информационная система бюджетного процесса - электронного казначейства и учитывать перспективы их модификации. В целом информационная система должна представлять банк данных, содержащий сведения о предприятиях и организациях - участниках; сведения о производимой и предлагаемой на рынок продукции, в том числе для государственных нужд; инвестиционные проекты и бизнес- идеи участников; сведения о потребностях участников в сырье и продукции, в том числе для государственных нужд; объявления о размещении заказов на выполнение строительно-монтажных работ и услуг, а также поставщиков товаров, в том числе на конкурсной основе; аналитическую информацию о складывающейся конъюнктуре рынка и т.п. Далее рассмотрим некоторые аспекты повышения эффективности расчетов с поставщиками регионального государственного заказа. Главным принципом урегулирования просроченной задолженности хозяйствующих субъектов в бюджет, а также бюджета (бюджетополучателей) перед хозяйствующими субъектами является соответствие ликвидности дебиторской и кредиторской задолженности. Такое соответствие означает, что просроченные обязательства бюджетополучателей погашаются просроченными обязательствами по платежам в бюджет. При этом механизм должен быть построен так, чтобы исключить потери по текущим налоговым поступлениям. Другими важнейшими принципами урегулирования просроченной задолженности являются добровольность вхождения участников в этот процесс и недопустимость списания накопленной задолженности по налогам и другим обязательным платежам. Наиболее оптимальной с точки зрения стабилизации экономики региона является использование целевого финансирования для погашения взаимной просроченной задолженности при участии регионального бюджета.[88-136] Схема погашения взаимной просроченной задолженности на основе целевого финансирования сводится к следующему. Здесь необходимо выделить следующие ключевые моменты. 1. На первом этапе целевого финансирования органы исполнительной власти субъектов Российской Федерации определяют объем задолженности бюджетополучателей и их поставщиков по налогам и другим обязательным платежам в региональный бюджет, которые подлежат урегулированию. Наряду с этим принимается решение о том, какая часть кредиторской задолженности бюджетополучателей, возникшей в результате бюджетного недофинансирования, может быть погашена посредством целевого финансирования. 2. Суть схемы целевого финансирования состоит в том, что погашение кредиторской задолженности бюджетополучателей и их поставщиков, возникшей в результате бюджетного недофинансирования, осуществляется одновременно с погашением задолженности субъектов экономической деятельности по налогам и другим обязательным платежам в региональный бюджет. Объем погашаемой кредиторской задолженности бюджетополучателя и его поставщиков должен быть равен задолженности субъектов экономической деятельности по налогам и другим обязательным платежам. Для этого должна быть сформирована цепочка последовательных расчетов, в начале которой финансовый орган субъекта Федерации выделяет денежные средства по соответствующим статьям расходов функциональной классификации регионального бюджета, а в завершение происходит зачисление налогов на счета регионального финансового органа. 3. Участниками схемы целевого финансирования являются: - бюджетополучатели, имеющие кредиторскую задолженность из-за бюджетного недофинансирования; - предприятия и организации, фактически осуществившие по заказам прямых получателей бюджетных средств выполнение конкретных видов работ, оказание услуг, поставку товаров в пределах сумм, принимаемых к расчетам в форме целевого финансирования, а также их поставщики. Органы власти субъекта Федерации в пределах задолженности бюджета, принимаемой к погашению путем целевого финансирования, доводят до бюджетополучателей лимиты расчетов по целевому финансированию. В пределах установленных лимитов бюджетополучатели на основе данных о задолженности по оплате за поставленную продукцию своих поставщиков формируют реестры с обязательным указанием идентификационного номера налогоплательщика. Поставщики представляют бюджетополучателям акты сверки задолженности по оплате за выполненные работы, оказанные услуги и поставленную продукцию в рамках заключенных с поставщиками контрактов и реестры участников целевого финансирования. Проведение расчетов целевого финансирования осуществляется через территориальные органы Федерального казначейства Минфина России, учреждения Центрального Банка России, либо иные уполномоченные финансовые организации. Государственная налоговая инспекция на основании представленных реестров участников расчетов по целевому финансированию проверяет и подтверждает наличие задолженности по налогам и другим обязательным платежам в бюджет и возвращает заверенные реестры бюджетополучателям и их поставщикам. Бюджетополучатели представляют в финансовые органы реестры участников расчетов целевого финансирования, копии платежных документов на перечисление соответствующих средств по расчетам целевого финансирования через счета, открытые в уполномоченном кредитном учреждении. Финансовые органы обеспечивают контроль за соответствием представленных сведений объему задолженности бюджета, принимаемой к погашению путем целевого финансирования, и осуществляют целевое финансирование. Источником для осуществления целевого финансирования могут быть свободные остатки на счетах финансового органа или суточные кредиты. Схема целевого финансирования представлена на рис. 5.2. Для полноты картины имеющихся схем погашения просроченной задолженности целесообразно дать их сравнительную характеристику. Она приведена в табл. 5.1. Проанализировав механизм погашения взаимной просроченной задолженности, рассмотрим экономическую основу своевременного выполнения обязательств регионального бюджета при государственных закупках [93-136]. Денежные средства, поступающие на счета поставщиков продукции для государственных нужд, распределяются по двум основным направлениям. Часть используется для формирования фонда оплаты труда, а также составляет прибыль предприятий. Другая часть средств используется для расчетов с поставщиками сырья, комплектующих и полуфабрикатов, для погашения обязательств по налогам и иным обязательным платежам. В этих условиях может быть эффективно применена такая схема финансирования, когда часть бюджетных обязательств выполняется одновременно с оплатой налогов в бюджет. На этих принципах можно минимизировать бюджетные расходы при организации региональных государственных закупок. В результате становится возможным повысить эффективность расходования средств бюджетов субъектов Федерации, увеличить собираемость налогов и других обязательных платежей, повысить уровень исполнения бюджета как по доходам, так и по расходам. При реализации предлагаемого подхода необходимо учитывать специфику потребностей бюджетополучателей [5, 128]. Эти потребности могут быть условно подразделены на две основные группы. К первой группе относятся потребности бюджетополучателей, покрываемые поставкой биржевых товаров (угля, стали и др.), а также товаров, работ и услуг естественных монополий. Наиболее характерный пример – удовлетворение потребностей в электроэнергии, топливе и иных ресурсах. На удовлетворение таких потребностей может быть сформирован единый заказ с привлечением прямых бюджетополучателей и с четким указанием сроков, объема, номенклатуры и объектов поставок. Ко второй группе относятся потребности бюджетополучателей в продукции высокой степени переработки, например, в продукции машиностроения, легкой и пищевой промышленности, инвестиционно - строительного комплекса.

Таблица 5.1 –. Сравнительная характеристика схем погашения взаимной просроченной задолженности

Удовлетворение таких потребностей должно происходить в ходе непосредственного взаимодействия бюджетополучателя и его поставщика по единым для всех правилам[5-128]. Эти различия в потребностях бюджетополучателей следует учитывать при организации закупок.

1. Открыть счета в расчетно-кассовых центрах Центрального Банка России или территориальных органах Федерального казначейства Минфина России (или иных уполномоченных организациях) всем государственным заказчикам, их поставщикам и субпоставщикам. 2. Применить в расчетах инкассовую форму с предварительным акцептом инкассового поручения (платежного требования) государственным заказчиком. В платежном поручении помимо наименования товара и его цены обязательно должны указываться сумма основных налогов, подлежащих внесению в бюджет, и номера счетов бюджета, куда вносятся налоги. 3. В момент заключения контракта на выполнение государственного заказа определяется прогнозируемая доля налогов, подлежащих внесению в бюджет соответствующим поставщиком. 4. При отсутствии на счете государственного заказчика денежных средств, поручение помещается в картотеку и оплачивается по мере поступления средств на счет в порядке очередности. При этом расчетно-кассовый центр Центрального банка (территориальные органы Федерального казначейства или иные уполномоченные организации) плательщика извещает расчетно-кассовый центр Центрального банка (территориальные органы Федерального казначейства или иные уполномоченные организации) получателя о помещении поручения в картотеку. 5. С момента помещения поручения в картотеку прекращается начисление штрафов и пени по соответствующим налогам и другим обязательным платежам; 6. При неоплате инкассового поручения, находящегося в картотеке, в трехмесячный срок и наличии у поставщика начислений по налогам и другим обязательным платежам в бюджет финансовый орган обязан взять суточный кредит и обеспечить исполнение указанных инкассовых поручений, либо обеспечить погашение обязательств посредством клиринговых расчетов. При этом расходы по обслуживанию суточного кредита относятся на текущие расходы соответствующего бюджета. 7. В случае неоплаты инкассового поручения по перечислению денежных средств и при наличии задолженности или начислений по налогам и другим обязательным платежам в бюджет получатель независимо от длительности просроченного платежа вправе обратиться в расчетно-кассовый центр Центрального банка (территориальные органы Федерального казначейства или иные уполномоченные организации) с просьбой о погашении задолженности посредством клиринговых расчетов с бюджетом с соответствующим уменьшением его картотеки. Аналогичная схема реализуется в отношении поставщиков - исполнителей государственного заказа и их субпоставщиков. Применение предлагаемой технологии расчетов способствует повышению эффективности управления государственным заказом на региональном уровне. Одним из результатов функционирования системы государственного заказа в Санкт-Петербурге является экономия денежных средств при закупках в размере в среднем 10 % от предполагаемой заказчиком цены. По расчетам, это составляет более 500 млн. рублей. Относительно государственного строительного заказа можно сказать, что он способствует устранению дисфункции среднего звена управления в инвестиционно-строительном комплексе и является инструментом стабилизации экономики региона.

|

|||||||||||||||||||||||||||||||