«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

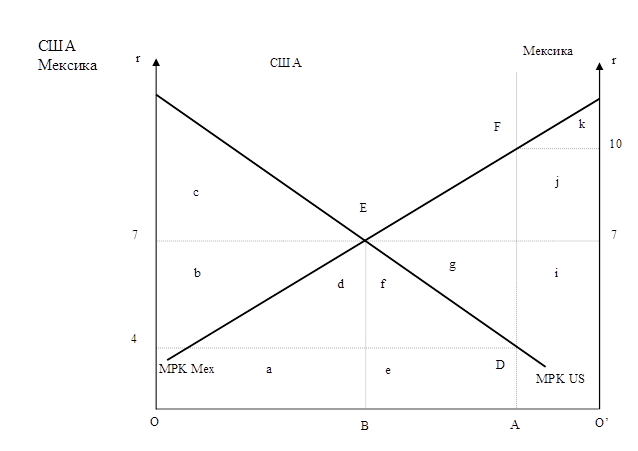

Мировая экономика Конспект лекций. Таганрог: Изд-во ТТИ ЮФУ, 2010. Тема 7. Международное движение капитала 1. Сущность и формы движения капиталаВывоз капитала (зарубежное инвестирование) представляет собой процесс изъятия части капитала из национального оборота в данной стране и перемещение его в товарной или денежной форме в производственный процесс и обращение другой страны. Экспортирующие страны (откуда уходит капитал) называются странами базирования. Импортирующие страны называются принимающими. Важнейшими причинами вывоза капитала являются: 1. Несовпадение спроса на капитал и его предложения в различных звеньях мирового хозяйства. 2. Появление возможности освоения местных товарных рынков. Капитал экспортируется для того, чтобы проложить дорогу экспорту товаров, стимулировать спрос на собственную продукцию. 3. Наличие в странах, куда экспортируется капитал, более дешевого сырья и рабочей силы. 4. Стабильная политическая обстановка и в целом благоприятный климат в принимающей стране, льготный инвестиционный режим в специальных экономических зонах. 5. Более низкие экологические стандарты в принимающей стране, чем в стране-доноре капитала. 6. Стремление окольным путем проникать на рынки третьих стран, установивших высокие тарифные и нетарифные ограничения. В зависимости от собственника вывоз капитала делится на 3 вида: 1) частный вывоз капитала (крупные компании и банки); 2) государственный вывоз капитала; 3) вывоз капитала международными финансовыми компаниями. В зависимости от срока вывоз делится на краткосрочный (до года) и долгосрочный (более года). Вывоз капитала может происходить в товарной (оборудование, патенты) и денежной форме. Движение капитала осуществляется в 2-х формах: 1. Вывоз (ввоз) ссудного капитала или перемещение капитала (займы, кредиты, банковские депозиты и средства на счетах в финансовых институтах, платежи по операциям с зарубежными партнерами); 2. Вывоз (ввоз) предпринимательского капитала или иностранные инвестиции: 2.1. прямые зарубежные инвестиции; 2.2. портфельные инвестиции. Прямые зарубежные инвестиции (ПЗИ) представляют собой потоки предпринимательского капитала в форме, соединяющей управленческий опыт с кредитованием. Это такая форма инвестирования, когда инвестор владеет управленческим контролем над объектом, в который вложен капитал. Основными формами прямых инвестиций являются: открытие за рубежом предприятий, создание совместных предприятий, совместная разработка природных ресурсов, покупка или аннексия (приватизация) ПП страны, принимающей капитал. Доходы, получаемые прямыми инвесторами, состоят из дивидендов, процентов, лицензионных платежей и платежей за управленческие услуги. Портфельные инвестиции – это капиталовложения в ценные бумаги иностранных инвесторов (акции, облигации). Они не дают возможности непосредственного контроля над деятельностью зарубежного предприятия. Движение капитала в масштабах мирового хозяйства выступает, прежде всего, в виде международного кредита. Чтобы показать воздействие международного заимствования и кредитования на благосостояние, рассмотрим условный пример движения капитала между двумя странами — США и Мексикой (рис. 7.1).

Рис.7.1. Движение капитала между странами Причины перелива капитала из страны в страну могут быть разнообразными (в том числе и политическими, особенно если речь идет о государственных кредитах), но мы будем исходить из того, что единственной причиной, побуждающей капитал передвигаться из страны в страну, является разница в уровне дохода на капитал. На графике по горизонтальной оси откладывается объем инвестированного в двух странах капитала, а по вертикальным осям — уровень дохода на вложенный капитал (процентная ставка r). Совокупный капитал в двух странах составляет величину ОО'. Кривые MPKus и MPKMex показывают динамику предельной производительности капитала, определяющей величину спроса на капитал: по мере увеличения запаса капитала величина предельного продукта сокращается и, следовательно, снижается уровень дохода на вложенный капитал. Соответственно площадь под кривыми предельной производительности капитала показывает объем производимой продукции при разной величине инвестированного капитала. Предположим, в США значительный запас капитала (отрезок ОА), но возможности для прибыльного инвестирования ограниченны. Поэтому если весь капитал инвестирован в национальную экономику (международные финансовые операции запрещены), то при данном запасе капитала конкуренция между инвесторами вынуждает их соглашаться на относительно низкий уровень дохода — в 4% годовых (точка D на кривой MPKUS. В этом случае объем продукции, производимой в США, соответствует площади (а + b + с + d + e + f). В Мексике запас капитала значительно меньше (отрезок О'А), но есть возможности для прибыльных инвестиций, поскольку предельная производительность капитала высока. При незначительном объеме инвестиций конкуренция между заемщиками подталкивает уровень доходности капитала вверх до 10% годовых (точка F на кривой МРКМех). Объем производства в Мексике составит площадь (i + j + k). Предположим теперь, что все ограничения на международное движение капитала сняты. Если степень риска при кредитных операциях в обеих странах одинакова, то собственникам капитала в США будет выгодно предоставлять кредиты Мексике, где на финансовом рынке сложилась более высокая норма дохода на капитал. В свою очередь мексиканские заемщики будут предпочитать брать кредиты в США, поскольку на американском рынке ставка процента ниже. Капитал начнет перетекать из США в Мексику, что приведет к снижению ставки процента на мексиканском рынке и к её повышению на рынке США. Если какие-либо ограничения на движение капитала отсутствуют, то его перелив из страны в страну должен привести к выравниванию предельной производительности и уровней доходности капитала в США и Мексике (точка Е). Предположим, что новый равновесный уровень дохода на капитал составляет 7% годовых. Объем капитала, инвестированного в США, сократится до ОБ, а величина американского капитала, предоставленного в кредит Мексике, составит ВА. Совокупный объем производства в двух странах увеличился на величину (g + h). Этот выигрыш объясняется тем, что часть американского капитала нашла себе более прибыльное применение в Мексике. Как распределяется этот выигрыш между странами? B США объем производства за счет инвестиций внутри страны теперь составляет площадь (а + b + с + d). Кроме того, США получают доход на вложенный в экономику Мексики капитал под 7% годовых, соответствующий площади (е + f + g). Таким образом, при свободной миграции капитала США получают чистый выигрыш в размере области g. В Мексике, как и раньше, объем производства за счет инвестиций собственного капитала внутри страны составляет площадь (k + i + j). Однако теперь страна получает дополнительный доход от использования американского капитала (область g + h). Часть этого дохода Мексика выплачивает американским кредиторам в виде процента (область g), но другая его часть представляет собой чистый выигрыш Мексики (область h). Таким образом, мы видим, что международное кредитование приносит дополнительный выигрыш и стране-кредитору, и стране-заемщику, т.е. является взаимовыгодным, что аналогично выводу, полученному при анализе международной торговли. Однако так же, как и в случае с международными товарными потоками, международные потоки капитала делят общество на выигравших и проигравших. В стране-кредиторе выигрывают собственники капитала, получающие возможность предоставлять займы под более высокий процент, но заемщики проигрывают, поскольку вынуждены за взятый кредит платить дороже. Противоположная картина наблюдается в стране, в которую притекает иностранный капитал: там заемщики выигрывают, но кредиторы несут убытки в результате более жесткой конкуренции на финансовом рынке.

|

||