«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

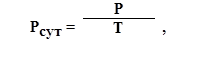

Экономика предприятия: лекции Таганрог: ТТИ ЮФУ, 2011. 3. Лекции по теме «Оборотные средства предприятия» 2. Нормирование оборотных средствДля обеспечения бесперебойного выпуска и реализации продукции, а также в целях эффективного использования оборотных средств на предприятиях, осуществляется их нормирование. Нормирование – это установление норм расхода ресурсов на изделие. С его помощью определяется общая потребность предприятия в оборотных средствах. Нормами расхода считаются максимально допустимые абсолютные величины расхода сырья и материалов, топлива и электрической энергии на производство единицы продукции. Нормирование расхода отдельных видов материальных ресурсов предусматривает соблюдение определенных научных принципов. Основными должны быть: прогрессивность, технологическая и экономическая обоснованность, динамичность и обеспечение снижения норм. При планировании потребности в оборотных средствах применяютсяследующие методы нормирования: 1. Метод прямого счета– научнообоснованный расчет нормативов по каждому элементу нормируемых оборотных средств с учетом изменений в уровне организационно-технического развития предприятия, транспортировке ТМЦ, практике расчетов с контрагентами. Этот метод в промышленности считается основным. 2. Аналитический–устанавливается норматив ОБС в размере их среднефактических остатков за определенный период с учетом поправки на излишки и ненужные запасы, а такжена изменение в условиях производства и снабжения. Этот метод используется на тех предприятиях, где средства, вложенные в материальные ценности и затраты, имеют больший удельный вес в общей сумме оборотных средств. 3. Коэффициентный– состоитв корректировке действующих в предыдущем периоде нормативов оборотных средств в соответствии с изменениями объема производства и ускорения оборачиваемости ОБС. При этом запасы подразделяются на зависящие непосредственно от изменения объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие от него (запчасти, расходы будущих периодов, малоценные предметы). По первой группе потребность в оборотных средствах определяется исходя из их размера в базисном году и темпов роста производства в будущем году. По второй группе потребность планируется на уровне их среднефактических остатков за ряд лет. 4. Опытно-лабораторный – основан на замерах расхода ОБС и объемов произведенной продукции в лабораторных и опытно-производственных условиях. Нормы расхода устанавливаются путем отбора наиболее достоверных результатов и вычисления среднего значения с использованием методов математической статистики. Этот метод применяется в химическом производстве, строительстве, добывающих отраслях и во вспомогательном производстве. 5. Отчетно-статистический – основан на анализе данных статистической (бухгалтерской или оперативной) отчетности о фактическом расходе материалов на единицу продукции за прошлый (базисный) период. Применяется для разработки норм расхода материально-сырьевых и топливно-энергетических ресурсов. Нормирование начинается с определения среднесуточного расхода сырья, основных материалов и полуфабрикатов (Рсут) в плановом периоде:

где Р – объем расходов материала за период, руб.; Т – период времени.

Норма оборотных средств(На.обс) – величина, соответствующая минимальному, экономически обоснованному объему запасов. Она устанавливается, как правило, в днях. Норматив ОБС(Нобс) – минимально необходимая сумма денежных средств, обеспечивающих непрерывность работы предприятия.Определяется по формуле: Нобс = Рсут * На.обс. Норма запаса ОС (На.ос)по каждому виду или однородной группе материалов учитывает время пребывания в текущем (Зтек), страховом (Зстр), транспортном (Зтран), технологическом (Зтехн) запасах, а также время, необходимое для выгрузки, доставки, приемки и складирования материалов, т.е. подготовительные запас (Пр): На.ос = Зтек + Зстр + Зтран + Зтехн + Пр.

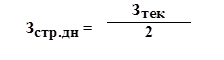

Текущий запас предназначен для обеспечения производства материальными ресурсами между двумя очередными поставками. Это основной вид запаса, самая значительная величина в норме ОБСТекущий запас в днях определяется по формуле:

где Сп — стоимость поставки; И — интервал между поставками. Норматив текущего запаса рассчитывается по формуле: Зтек = Рсут* И, Страховой запас возникает в результате нарушения времени поставки. В днях определяется по формуле:

Норматив страхового запаса: Зстр = Рсут* (Иф - Ипл ) * 0,5или Зстр = Рсут* Зстр.дн * 0,5, где (Иф - Ипл) – разрыв в интервале поставок. Транспортный запас создается на предприятиях на те поставки, по которым возникает разрыв между сроками поступления платежных документов и материалов. Он определяется как превышение сроков грузооборота (время доставки товара от поставщика покупателю) над сроками документооборота. Норматив транспортного запаса рассчитывается по формуле: Зтр = Рсут* (Иф - Ипл ) * 0,5 или Зстр = Рсут* Зтр.дн * 0,5, где Зтр.дн– норма транспортного запаса, дни. Технологический запас — время, необходимое для подготовки материалов к производству. Норматив технологического запаса определяется по формуле: Зтех = (Зтек + Зстр + Зтр ) * Ктех , где Ктех - коэффициент технологического запаса, %. Он устанавливается комиссией из представителей поставщика и потребителя. Подготовительный запас устанавливается на основании технологических расчетов или посредством хронометража. Норматив оборотных средств в производственных запасах определяется как сумма нормативов ОБС в текущем, технологическом и подготовительном запасах. Норматив ОБС в незавершенном производстве(Ннп) определяется по формуле: Ннп = ВПср.д. * Тц * Кнар.з, где ВПср.д – среднедневной выпуск продукции по производственной себестоимости; Тц– длительностьпроизводственного цикла; Кнар.з– коэффициент нарастания затрат, который при равномерном нарастании затрат определяется по формуле:

где Зе – единовременные затраты (производимые в начале процесса производства); Зн – нарастающие затраты (последующие до окончания производства готовой продукции); С – себестоимость. При неравномерном нарастании затрат Кнар.з = Снз/Спр, где Снз – средняя стоимость изделия в незавершенном производстве; Спр – производственная себестоимость изделия. Норматив оборотных средств в расходах будущих периодов (Нб.п.) определяется по формуле: Нб.п. = РБПнач + РБПпред – РБПс, где РБПнач– переходящая сумма расходов будущих периодов на начало планируемого года; РБПпред – расходы будущих периодов в предстоящем году, предусмотренные сметами; РБПс – расходы будущих периодов, подлежащие списанию на себестоимость продукции предстоящего года. Норматив оборотных средств в остатках готовой продукции определяется: Нгп = Вдн * Нз.скл., где Вдн– стоимость однодневного выпуска готовых изделий; Нз.скл– норма их запаса на складе (в днях). Совокупный норматив оборотных средств представляет собой сумму нормативов оборотных средств, исчисленных по отдельным элементам.

|

||