«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

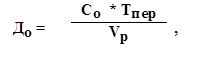

Экономика предприятия: лекции Таганрог: ТТИ ЮФУ, 2011. 3. Лекции по теме «Оборотные средства предприятия» 3. Показатели эффективности использования ОБСК числу показателей эффективности использования оборотных средств можно отнести следующие. 1. Длительность одного оборота (До)показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Определяется по формуле:

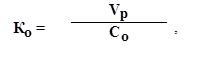

где Со – остатки оборотных средств за период; Тпер – числодней в периоде; Vр – стоимость реализованной продукции (можно использовать товарную продукцию по себестоимости или по ценам продажи). 2. Коэффициент оборачиваемости показывает количество оборотов, совершаемых за определенный период. Он определяется по формуле:

3. Коэффициент загрузки ОБС характеризует величину оборотных средств, приходящихся на 1 руб. реализованной продукции:

4. Рентабельность оборотных средств исчисляется как отношение прибыли (валовой или чистой) предприятия к среднегодовой стоимости оборотных средств:

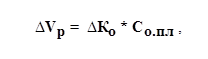

Величину прироста объема реализованной продукции за счет ускорения оборачиваемости ОБС можно рассчитать по формуле:

где Со.пл – средний остаток ОБС в плановом или предыдущем периоде. В результате ускорения оборачиваемости (интенсивности использования ОБС) определенная сумма ОБС высвобождается. Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах. Абсолютное высвобождение происходит, если где Со.ф – фактические остатки ОБС; Со.пл – планируемые остатки ОБС; Vр – объем реализации. Абсолютное высвобождение определяется по формуле: АВ = Со.факт - Со.план. Относительное высвобождение ОБС происходит при ускорении оборачиваемости с ростом объема производства. В отличие от абсолютного высвобождения, высвобожденные при этом средства не могут быть изъяты из оборота без сохранения непрерывности производства. Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализованной продукции. Чтобы определить его, нужно исчислить потребность в оборотных средствах за отчетный год, исходя из фактического оборота по реализации продукции за этот период и оборачиваемости в днях за предыдущий год. Разность даст сумму высвобождения средств. При анализе работы промышленного предприятия применяются различные показатели полезного использования материальных ресурсов: - показатель (коэффициент) выхода готовой продукции из единицы сырья; - показатель расхода сырья на единицу готовой продукции; - коэффициент использования материалов (отношение чистого веса или массы изделия к нормативному или фактическому расходу конструкционного материала); - коэффициент использования площади или объема материалов; - уровень отходов (потерь) и др. Пути повышения эффективности использования оборотных средств: оптимизация запасов ресурсов и незавершенного производства; сокращение длительности производственного цикла; улучшение организации материально-технического обеспечения; ускорение реализации товарной продукции и др. Общими источниками экономии материальных ресурсов являются: снижение удельного расхода материалов; уменьшение веса изделий; снижение потерь и отходов материальных ресурсов; использование отходов и побочных продуктов; утилизация отходов; замена натурального сырья и материалов искусственными и др.

|

||