«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

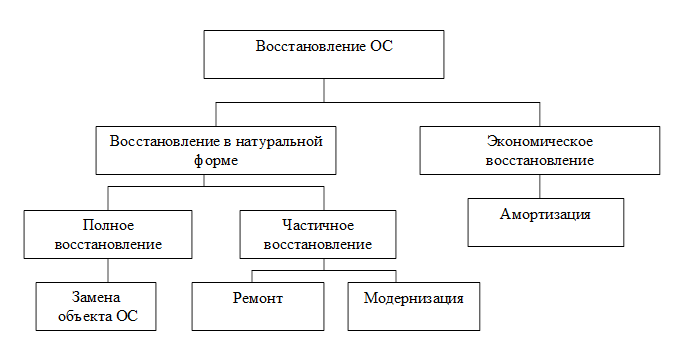

Экономика предприятия: лекции Таганрог: ТТИ ЮФУ, 2011. 2. Лекции по теме «Основные производственные фонды» 3. Воспроизводство основных производственных фондовВоспроизводство основных фондов – это непрерывный процесс их обновления. Основная цель воспроизводства ОФ – обеспечение предприятий основными фондами в их количественном и качественном составе, а также поддержание их в рабочем состоянии. В процессе воспроизводства ОФ решаются следующие задачи: 1) возмещение выбывающих ОФ; 2) увеличение массы ОФ с целью расширения объема производства; 3) совершенствование видовой, технологической и возрастной структуры ОФ, т.е. повышение технического уровня производства. Существуют различные формы простого и расширенного воспроизводства основных фондов. Формы простого воспроизводства – ремонт, модернизация оборудования и замена физически изношенных и технически устаревших средств труда. Формы расширенного воспроизводства основных фондов: - техническое перевооружение (на качественно новом уровне) действующего предприятия; - реконструкция и расширение; - новое строительство. Формы восстановления (воспроизводства) основных фондов показаны на рис.2.1. Издержки по ремонту и модернизации ОС целесообразны лишь в том случае, если стоимость приобретения нового объекта и потери от недоамортизации старого намного превышают издержки по ремонту и модернизации ОС. По объему сложности различают текущий (малый), средний, капитальный и восстановительный. Текущий ремонт производится в процессе функционирования ОС без длительного перерыва процесса производства. Замена отдельных деталей, узлов. Капитальный ремонтсвязан с поной разборкой машины, заменой всех изношенных деталей и узлов. Осуществляется в соответствии с графиками планово-предупредительных ремонтов. Оборудование после капитального ремонта должно полностью соответствовать своим техническим характеристикам. Если средний ремонт производится с периодичностью более года, он близок к капитальному ремонту, при периодичности менее года – к текущему ремонту. Восстановительный ремонт – это особый вид ремонта, вызванный различными обстоятельствами: стихийными бедствиями, военными разрушениями, длительным бездействием ОФ.

Затраты на все виды ремонтов осуществляются за счет ремонтного фонда. Ремонтный фонд образуется за счет отчислений, определяемых исходя из балансовой стоимости ОС и утвержденных предприятием нормативов отчислений. Если предприятие не создает ремонтный фонд, то расходы на проведение ремонта включаются в постоянные издержки. Планирование ремонтного фонда осуществляется по следующей схеме: 1) определяется количество ремонтов за весь период службы как целое число, полученное делением срока службы оборудования на продолжительность межремонтного периода. Ремонт, приходящийся на конец последнего периода работы оборудования, не проводится. Кроме того, капитальный ремонт «поглощает» проведение других видов ремонта, если время их проведения не совпадает; 2) рассчитывается стоимость ремонтов за весь период службы оборудования как произведение сложности одного ремонта в единицах ремонтной сложности, издержек на единицу ремонтной сложности и количества ремонтов за весь период службы оборудования; 3) рассчитывается годовая сумма ремонтного фонда единицы и всего оборудования; 4) составляется смета расходов по элементам на ремонт оборудования в планируемом периоде (на оплату труда, материальные расходы и т.д.). Модернизация оборудования – это совершенствование его с целью предотвращения технико-экономического старения и повышения технико-эксплуатационных параметров до уровня современных требований производства. Она осуществляется за счет средств развития производства из прибыли предприятия. По степени обновления различают частичную и комплексную модернизацию (коренная переделка). По способам и задачам проведения различают модернизацию:типовую(массовые однотипные изменения в серийных конструкциях) ицелевую (усовершенствования, связанные с потребностями конкретного производства). Условная экономия или дополнительная прибыль от проведения модернизации:

|

||

Рис.2.1. Формы восстановления основных средств

Рис.2.1. Формы восстановления основных средств