«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

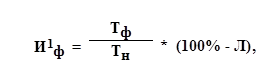

Экономика предприятия: лекции Таганрог: ТТИ ЮФУ, 2011. 2. Лекции по теме «Основные производственные фонды» 4. Износ основных фондовНаходящиеся на предприятиях основные фонды постепенно изнашиваются. Различают физический (материальный) и моральный (экономический) износ. Физический износ означает материальный износ основных производственных фондов под воздействием процесса труда или сил природы (стирание рабочих органов, коррозия металлических частей и конструкций, гниение деревянных частей, выветривание и т.п.). Физический износ ОС происходит в процессе их использования или бездействия. Общее этих видов износа состоит в том, что ОС теряют во времени свои технико-экономические свойства. Отличие состоит в процессе возмещения стоимости: 1) физический износ первого вида возмещается за счет перенесения стоимости ОС на изготавливаемый продукт; 2) второй вид износа означает потери. Физический износ ОПФ находится в прямой зависимости от нагрузки, качества ухода, уровня организации производства, квалификации рабочих и других факторов. Физический износ может быть определен двумя способами. 1. По срокам службы объекта ОС (объему выполненных работ):

где И1ф - размер физического износа, %; Тф, Тн - фактический и нормативный сроки службы объекта основных средств, лет; Л - ликвидационная стоимость ОС в процентах от балансовой стоимости, %. 2. По данным обследования технического состояния ОС. При этом определяют физический износ отдельных конструктивных элементов, а затем определяют средневзвешенный процент износа в целом по объекту:

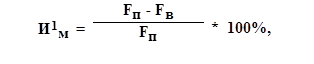

где И2ф – размер физического износа ОС в процентах при техническом обследовании; fi - стоимость i-го конструктивного элемента, руб.; ii - % физического износа i-го конструктивного элемента; Fп - первоначальная стоимость объекта ОС, руб. Под моральным износом основных производственных фондов понимается их несоответствие современному уровню техники, снижение технико-экономической целесообразности их эксплуатации. Моральный износ проявляется в потере экономической эффективности и целесообразности использования ОС до истечения срока полного физического износа. Моральный износ выражается в двух формах: 1) уменьшение стоимости ОС вследствие сокращения издержек на их создание в связи сростом производительности в отраслях, производящих эти средства. Для этой формы износа характерно частичное обесценивание ОС в сфере их потребления. Определение морального износа первой формы осуществляется по формуле:

где И1м – моральный износ первой формы, %; Fп - первоначальная стоимость ОС, руб.; Fв - восстановительная стоимость ОС, руб.; 2) преждевременное, до окончания срока физической службы, обесценивание действующих ОС вследствие ввода в эксплуатацию более производительных средств труда. Продолжение их использования тормозит рост производительности труда, а досрочное изъятие – приводит к потере недоамортизированной стоимости. Определение морального износа второй формы происходит по формуле:

где И2м – моральный износ второй формы, %; Пн, Пс - производительность новых и морально устаревших ОС.

|

||