«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

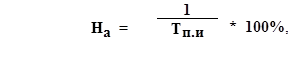

Экономика предприятия: лекции Таганрог: ТТИ ЮФУ, 2011. 2. Лекции по теме «Основные производственные фонды» 5. Амортизация основных фондовС целью компенсации износа основных фондов и накопления необходимых средств для воспроизводства и восстановления основных фондов используется система амортизационных отчислений. Амортизацией называется денежное возмещение износа основных фондов. Амортизация осуществляется в виде ежемесячных отчислений от стоимости ОС в амортизационный фонд предприятия. Амортизация – плановый процесс накопления денежных средств для возмещения выбывших основных фондов на протяжении всего намечаемого срока функционирования основных фондов. Накопление денежных средств достигается за счет включения в издержки производства так называемых «амортизационных» сумм отчислений. Амортизационные отчисления являются одним из элементов издержек производства и включаются в состав себестоимости продукции. Амортизационные отчисления выполняют следующие функции: 1) денежного возмещения износа ОФ; 2) инвестирования на простое и расширенное воспроизводство; 3) формирование издержек на производство и реализацию продукции; 4) определение налогооблагаемой прибыли; 5) экономического обоснования инвестиций; 6) предотвращения чрезмерного физического и морального износа ОПФ; 7) развития и ускорения темпов НТП. Размер амортизационных отчислений, выраженный в процентах к первоначальной (балансовой) стоимости каждого вида основных фондов, называется нормой амортизации и рассчитывается по формуле:

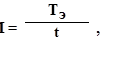

где Fп- первоначальная (балансовая) стоимость основных фондов; Л - ликвидационная стоимость основных фондов; Д- стоимость демонтажа ликвидируемых ОС и других затрат, связанных с ликвидацией, руб. Тсл - срок службы основных фондов, лет. Ежегодную сумму амортизационных отчислений на реновацию основных фондов исчисляют путем умножения среднегодовой стоимости основных производственных фондов на соответствующие нормы амортизации и поправочные коэффициенты к ним, учитывающие конкретные условия эксплуатации отдельных видов средств труда. Начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца, следующего за месяцем принятия этого объекта к учету. Начисление амортизации прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с учета. Для начисления амортизации необходимо определить срок полезного использования объекта ОС. Срок полезного использования – это период, в течение которого использование объекта основных средств призвано приносить доход или служить для выполнения целей деятельности предприятия. Срок полезного использования объекта определяется при приемке его на учет. Для этого используются либо централизованные данные, либо из технических условий объекта. При отсутствии таких данных для определения срока полезного использования принимают в расчет: а) ожидаемый срок эксплуатации объекта в соответствии с ожидаемой производительностью; б) ожидаемый физический износ в зависимости от режима эксплуатации, естественных условий, естественных условий, влияния агрессивной среды, системы ремонтов; в) нормативно-правовые и другие ограничения использования этого объекта (например, срок аренды). Для отдельных групп ОС срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта. Если сроки полезного использования частей основного средства отличаются несущественно, то их нужно учитывать все вместе как один объект. При этом критерий существенности можно установить 5% или в другом размере. Величина амортизационных отчислений определяется следующими методами. 1. Линейный (пропорциональный) способ – это списание стоимости объекта равными суммами в течение срока его службы. Амортизация при этом начисляется равными долями в течение всего срока эксплуатации объекта ОС до полного перенесения его стоимости на стоимость производимой продукции. Расчет производится по формулам:

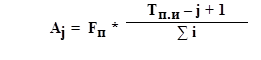

гдеНа – норма амортизации (в %); Тп.и – срок полезного использования объекта основных средств; Аj –сумма амортизации за j-тый год; Fп – первоначальная стоимость объекта ОС. 2. Способ уменьшаемого остатка. Годовая сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости объекта, нормы амортизации, исчисленной по сроку полезного использования, и коэффициента ускорения:

где Fо - остаточная стоимость объекта ОС

kу - коэффициент ускорения. Он не может быть выше 3, при этом его могут применять любые организации к любым объектам ОС. Способ уменьшаемого остатка не сводит остаточную стоимость до нуля в течение срока полезного использования, т.к. норма амортизации применяется к остаточной стоимости. 3. Способ списания стоимости по сумме чисел лет срока полезного использования (способ суммы годичных чисел) – это также способ ускоренной амортизации, по которому стоимость основных средств списывается в сумме, равной долям оставшихся лет в общей сумме лет:

где В числителе – число лет, остающихся до конца срока службы объекта ОС. 4. Способ списания стоимости пропорционально объему продукции (работ), т.н. производственный– это начисление амортизации в зависимости от объема выпущенной продукции и может применяться только для объектов, непосредственно участвующих в производстве:

где Qф–фактический объем продукции в натуральном выражении, выпущенной за j-тый год; Qн – предполагаемый объем продукции в натуральном выражении за весь срок службы оборудования. Объекты основных средств стоимостью не более 20000 рублей за единицу или иного лимита, установленного в учетной политике исходя из технологических особенностей, а также приобретенные книги, брошюры и т.п. издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. Не начисляется амортизация по объектам, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

|

||