«Управление и Оптимизация Производственного Предприятия»

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

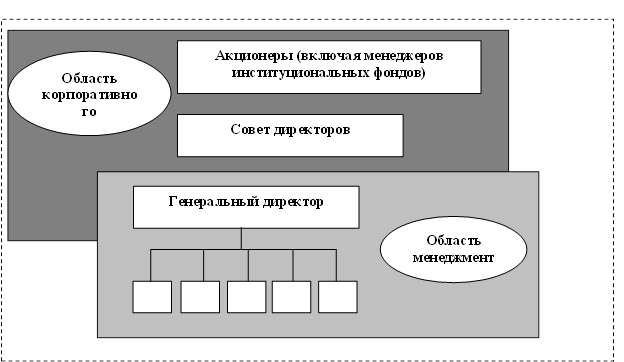

Менеджмент корпорации и корпоративное управление СПб.: Гуманистика, 2006. Раздел 2. Формирование эффективного корпоративного развития и управления Глава 5. Корпоративное управление как фактор успеха компании 5.1.: Формирование и тенденции развития корпоративного управления Довольно часто под корпоративным управлением понимают общий менеджмент, стратегическое управление организацией и др. Вместе с тем, важно разделять понятие корпоративный менеджмент (corporate management) и корпоративное управление (corporate governance). Под первым термином имеется в виду деятельность профессиональных специалистов в ходе проведения деловых операций. Другими словами, менеджмент сосредоточен на механизмах ведения бизнеса. Второе понятие намного шире: оно означает взаимодействие множества лиц и организаций, которые имеют отношение к самым разным аспектам функционирования фирмы. Корпоративное управление находится на более высоком уровне руководства компанией, нежели менеджмент. Пересечение функций корпоративного управления и менеджмента имеет место только при разработке стратегии развития компании[121] (См. Рис 5.1) Не менее важен подход к проблеме корпоративного управления с позиции финансовой системы, под которой понимают определенные институциональные согласования, трансформирующие вложение в инвестиции и распределяющие ресурсы среди альтернативных пользователей в индустриальном секторе. Корпоративное управление – это управление организационно-правовым оформлением бизнеса, оптимизацией организационных структур, построение внутри и межфирменных отношений компании в соответствии с принятыми целями[122]. Корпоративное управление, прежде всего как управление корпоративными правами. При этом, если брать корпоративные права как наиболее общий объект корпоративного управления, то его можно охарактеризовать так: корпоративное управление представляет собой процесс регулирования владельцем его корпоративных прав с целью получения прибыли, управления корпоративным предприятием, возмещения затрат путем получения доли имущества при его ликвидации.[123] Корпоративное управление представляет собой деятельность избирательных и назначаемых органов акционерного общества, направленную на поддержание баланса интересов владельцев и менеджеров, которые управляют собственностью общества на получение максимальной прибыли от всех видов деятельности общества в рамках норм действующего законодательства[124].

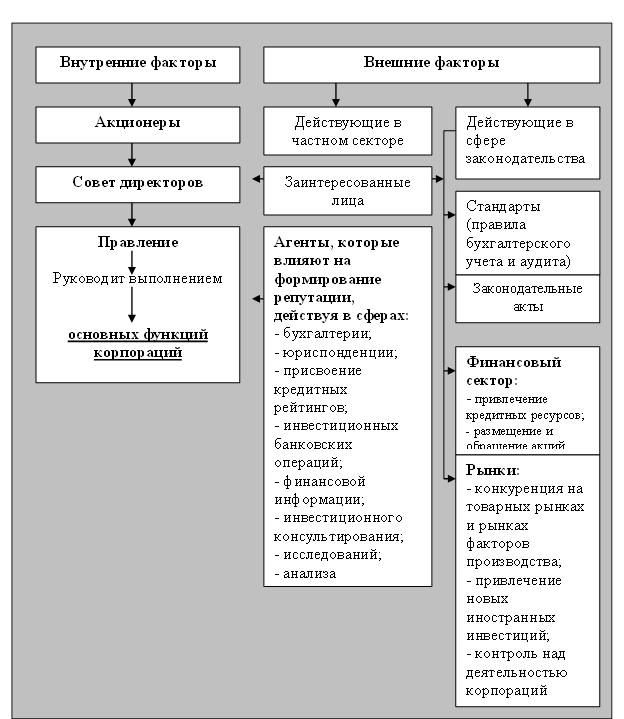

Рис. 5.1. – Границы корпоративного управления [125] Корпоративное управление как совокупность юридических, экономических, организационных норм и правил, в рамках которых функционирует корпорация (общество), и на базе которых строятся взаимоотношения между всеми ее участниками[126]. Большинство специалистов и научных работников рассматривают корпоративное управление в двух аспектах: в узком понимании – корпоративное управление – это система правил и стимулов, которые побуждают руководителей компании действовать в интересах акционеров; в широком понимании, корпоративное управление – это система организационно-экономических, правовых и управленческих отношений между субъектами экономических отношений, интерес которых связан с деятельностью компании. В частности, имеет место когда некоторые ученые в систему корпоративного управления включают традиционные функции регулярного менеджмента (планирование, организацию, мотивацию и контроль), управление организационными изменениями и урегулирование взаимоотношений между владельцами бизнеса и топ-менеджерами (Рис.5.2) [127].

Рис. 5.2. – Структура системы корпоративного управления Так, по мнению профессора Школы менеджмента Оксфордского университета, эксперта по вопросам внутреннего и внешнего контроля за деятельностью корпораций К. Мэйера, система корпоративного управления представляет собой «организационную модель, с помощью которой компания представляет и защищает интересы своих инвесторов»[128] . По определению специалистов Мирового банка, корпоративное управление – это «система выборных и предназначенных органов, которые осуществляют управление деятельностью открытых акционерных обществ, которая отображает баланс интересов владельцев и направленная на обеспечение максимально возможной прибыли от всех видов деятельности открытого акционерного общества в пределах норм действующего законодательства»[129]. В апреле 1999 г. в специальном документе, одобренном Организацией экономического сотрудничества и развития (она объединяет 29 стран с развитой рыночной экономикой) было определенно, что: «Корпоративное управление относится к внутренним средствам обеспечения деятельности корпораций и контроля над ними. Одним из ключевых элементов для повышения экономической эффективности является корпоративное управление, которое включает комплекс отношений между правлением (менеджментом, администрацией) компании, ее советом директоров (наблюдательным советом), акционерами и другими заинтересованными лицами (стейкхолдерами). Корпоративное управление также определяет механизмы, с помощью которых формулируется цель компании, определяются средства их достижения и контроля над ее деятельностью»[130]. Федеральная комиссия по рынку ценных бумаг Российской Федерации дает четыре разных определения понятия: от «системы отчетности перед акционерами» до «взаимоотношений между руководством компании и ее собственниками»; нью-йоркская фондовая биржа не дает определения термина как такового, но разработала свод правил, включающий все нюансы – вплоть до необходимости, чтобы независимые директора сами определяли требования к своей квалификации. Все вышеприведенные определения, и большинство других, включают общие темы: подотчетность и информирование. Подотчетность определяет, в какой форме лица, которым поручено осуществлять ежедневное управление компанией, отчитываются перед акционерами (собственниками) и другими заинтересованными лицами. Информирование показывает, каким образом подотчетность руководства реализуется во взаимодействии с более широкими кругами общественности; акционерами, потенциальными инвесторами, работниками компании, законодательными и регулирующими органами и другими группами заинтересованных лиц. Таким образом, корпоративное управление – это один из ключевых инструментов обеспечения защиты прав собственника. Пормимо информирования акционеров и подотчетности, корпоративное управление включает в себя кодекс корпоративного управления/поведения; понятную структуру акционерного капитала; защиту прав миноритарных акционеров; четкое распределение полномочий между органами управления. Здесь стоит заметить, что внедрение корпоративного управления требует изменения сути системы управления, а не просто выполнения некоторых формальных процедур. Так, для реализации принципов корпоративного управления необходимы не только независимые директора, но и Комитет по аудиту, система внутрихозяйственного контроля и внутреннего аудита и отчетность по МСФО (международным стандартам финансовой отчетности). В современных условиях корпоративное управление стало одним из решающих факторов социально-экономического развития стран. Надлежащий режим корпоративного управления способствует эффективному использованию корпорацией своего капитала, повышению информационной прозрачности деятельности органов управления, как перед самой компанией, так и перед ее акционерами. Если предположить, что мы являемся пользователями информации о компании, легко будет понять, почему вопрос корпоративного управления носит основополагающий характер. Отсутствие надлежащего корпоративного управления означает отсутствие разумной основы для доверия со стороны инвесторов, кредиторов и регулирующих органов к действиям и отчетам компании. Процесс формирования системы корпоративного управления в развитых странах изображен на рисунке 5.3. Все вышеупомянутые факторы образовывают определенную модель системы корпоративного управления, формирование которой зависит, во-первых, от национальных особенностей, которые сложились, а во-вторых, от внутренне-корпоративной политики, избранной на микроуровне. Это приводит не только к существенным отличиям в поведении корпорации, но и соответственно влияет на формирование системы корпоративных отношений в стране[131]. А. Блюмгард[132] по критерию ответственности выделяет две условные теоретические модели управления корпорациями: - авторитарная модель, направленная на сохранение власти менеджеров в полном объеме; - модель ответственности, которая предусматривает ответственность директоров и возможность детального судебного контроля над их решениями. Элементы каждой из этих противоположных, но в равной мере условных моделей необходимы для нормального функционирования реальной компании, а потому законы, которые регулируют управление корпорациями, должны быть направлены на создание наиболее эффективного соотношения между этими двумя моделями. Модель корпоративного управления – это система управления определенного типа, которая представляет собой определенный состав органов управления акционерного общества с особыми взаимосвязями, определенной подотчетностью, в которой воплощается определенный перечень полномочий и ответственности. Хотя структура управления акционерным обществом в каждой стране имеет специфические особенности, вместе с тем существует много общих черт корпоративного управления[133], что позволяет выделить две основные модели корпоративного управления: англо-американскую и континентально-европейскую.

Рис. 5.3 – Формирование системы корпоративного управления под влиянием внутренних и внешних факторов. Считается, что основные отличия между ними содержатся в таких аспектах: законодательное регулирование, ключевые участники и основатели корпорации, характеристики структуры владения акциями, система органов управления и принципы распределения полномочий между ними, организация вторичного рынка ценных бумаг, механизмы взаимодействия между основными участниками. В Англии, США, Великобритании, Австралии, Новой Зеландии, Канаде полностью доминирует англо-американская модель, которая базируется на принципе жесткого размежевания собственности и управления, на развитом институте прав собственности. Выделим основные характеристики англо-американской модели корпоративного управления. Распыленность акционерного капитала Акционер, который владеет всего 2-5 % акций акционерного общества может быть большим акционером. Одна половина всех акций американских компаний находится в частной собственности, другой половиной распоряжаются институциональные собственники (пенсионные фонды, страховые компании и инвестиционные фонды), число которых, начиная с 50-х гг. прошлого столетия, постоянно возрастает. Хотя частные лица в США владеют 20 % всего акционерного капитала, они осуществляют лишь 20 % всех соглашений с ценными бумагами, институциональные инвесторы – другие 80 %.[134] В других странах, где преобладает эта модель, в целом ситуация похожа: в Великобритании в 1998 г. институциональные инвесторы владели 65 % акций британских корпораций, а совокупные финансовые активы институциональных инвесторов Канады в 2002 г. составляли 102 % ВВП, тогда как в Германии - 57,5 % ВВП[135]. Высокий уровень саморегуляции. Акционерное общество тяготеет к саморегулированию в деловых вопросах, вмешательство государства имеет место лишь в случае неудачи саморегулирования. Привлечение капитала отдельных инвесторов происходит главным образом через фондовый рынок без прямого участия банков, роль которых ограничена. Жесткое соблюдение законодательного регулирования деятельности компаний. Взаимоотношения в области корпоративного управления регулируются федеральной законодательной базой, комплексом законов штатов и стандартов неправительственных организаций. На протяжении последних двух десятилетий в США было принято значительное количество государственных законодательных актов, которые разрешают советам директоров компаний учитывать интересы других участников корпоративных отношений, которые не являются акционерами. Жесткие требования к раскрытию информации корпорациями Как уже отмечалось, в США разработаны очень строгие нормы раскрытия информации. В годовой отчет или в повестку дня ежегодных общих сборов акционеров должны быть включены следующие данные: финансовая информация, данные о структуре капитала, информация о предыдущей деятельности директоров, которые назначаются, размеры совокупного вознаграждения для руководства, данные об акционерах, которые владеют свыше 5 % акционерного капитала, информация о возможном слиянии или реорганизации, и т.п.[136] В других странах, которые используют англо-американскую модель корпоративного управления, правила по раскрытию информации тоже высоки, однако не в такой степени, как в США.[137]. Важную роль в англо-американской модели играют фондовые биржи, которые определяют уровень раскрытия информации и другие требования. Наблюдательный совет. Англо-американская модель характеризуется такой структурой органов управления, как совет директоров, который состоит из исполнительных и независимых директоров. Количество независимых директоров в составе совета директоров американских компаний, как правило, равняется или превышает количество исполнительных директоров. Значительная роль отводится главному исполнительному директору, и успех самой компании тесно связан с его личными качествами руководителя и лидера. В американских компаниях исполнительный директор (топ-менеджер) принимает все основные решения, опираясь на подчиненных ему менеджеров. Практика доминирования главного управленца не только относительно принятия менеджерских решений, но и как члена совета директоров приобрела широкое распространение в американских компаниях, что существенно отличается от системы управления в немецких компаниях. Немецкая модель корпоративного управления является типичной для стран центральной Европы и широко используется в германских и австрийских корпорациях, а некоторые элементы заимствовали и корпорации Франции и Бельгии. Западноевропейская модель характеризуется высокой степенью концентрации акционерной собственности, при этом большая часть акций корпораций принадлежит другим компаниям. В ее основе лежит принцип социального взаимодействия – все стороны, заинтересованные в деятельности корпорации, имеют право принимать участие в процессе принятия решений. Основа принципа социального взаимодействия немецкой модели корпоративного управления лежит в глубоких традициях немецкой экономической системы, ориентированной на кооперацию и социальное согласие для достижения национального процветания и богатства. В круг основных заинтересованных в деятельности корпорации сторон входят акционеры, менеджеры, трудовой коллектив, ключевые поставщики и потребители продукции, банки и разные общественные организации. Основными характеристиками немецкой модели являются следующие. Концентрация собственности. Имеет место высокая концентрация акциями в руках средних и крупных акционеров и значительного перекрестного владения пакетами акций. Отличительной особенностью немецкой модели является тесная связь банков с промышленностью. Большинство немецких корпораций предоставляют преимущество банковском финансировании акционерному, а потому капитализация фондового рынка небольшая в сравнении с потенциалом экономики. На основе акционерных, финансовых и хозяйственных связей создается межотраслевая интеграция промышленных концернов с финансовыми институтами в стойкие горизонтальные промышленно-финансовые объединения. Банки принимают участие не только в финансировании инвестиционных проектов, но и в управлении, поэтому центрами создания корпораций в Германии, как правило, становятся крупные банки. Законодательная база. Законодательная база в немецкой модели основывается на защите интересов служащих, корпораций, банков и акционеров в системе корпоративного управления. Относительно мелких акционеров немецкое законодательство разрешает покупать акции через банки, которые являются депозитариями и имеют право голосовать так, как он считает нужным. Довольно часто это приводит к конфликту интересов между банком и акционером. Кроме того, узаконенные ограничения права голоса и невозможность голосования по почте также препятствуют участию акционеров в делах корпораций. В Германии существуют сильные федеральные традиции. Федеральные и местные (земельные) законы влияют на структуру управления акционерными обществами. Федеральные законы содержат в себе законы об акционерных обществах, законах о фондовых биржах, коммерческих законах, а также вышеперечисленные законы о составе надзорных советов. Однако, регулирование деятельности бирж является прерогативой местной власти. Федеральное агентство по ценным бумагам было создано в 1995 г. Оно и дополнило отсутствующий элемент немецкого законодательства. Прозрачность раскрытия информации Правила раскрытия информации в немецкой модели менее суровые чем в англо - американской модели. Так, например, финансовая информация сообщается раз на полгода, а не ежеквартально, данные о вознаграждении директоров и менеджеров не конкретизируются за личностями, более обобщенными есть финансовые отчеты. Основное отличие немецкой системы финансовой отчетности заключается в том, что немецким корпорациям разрешается иметь значительную нераспределенную прибыль, которая разрешает корпорациям занижать свою стоимость. До 1995 г. немецкие корпорации должны были объявлять имена лиц, которые владеют больше 25% акций корпорации. В 1995 г. эта граница была снижена до 5%, что совпадает с американскими стандартами. Двухуровневая система органов управления. Важной чертой немецкой модели есть существование двухуровневой системы органов управления - надзорного совета, который состоит исключительно из неисполнительных директоров, и правление, образованного лишь из исполнительных. Эта модель довольно четко различает функции непосредственно руководства текущей деятельностью предприятия, за выполнение которых отвечает правление, а также контроль за работой руководства, который осуществляет надзорный совет[138]. [47, с.60] Еще одним ярким примером отличной и одновременно эффективной системы корпоративного управления является Франция. В Германии существуют сильные федеральные традиции. Федеральные и местные (земельные) законы влияют на структуру управления акционерными обществами. Федеральные законы содержат в себе законы об акционерных обществах, законах о фондовых биржах, коммерческих законах, а также вышеперечисленные законы о составе надзорных советов. Однако регулирование деятельности бирж является прерогативой местной власти. Федеральное агентство по ценным бумагам было создано в 1995 г. Оно и дополнило отсутствующий элемент немецкого законодательства. Прозрачность раскрытия информации Правила раскрытия информации в немецкой модели менее суровые, чем в англо-американской модели. Так, например, финансовая информация сообщается раз на полгода, а не ежеквартально, данные о вознаграждении директоров и менеджеров не конкретизируются за личностями, более обобщенными являются финансовые отчеты. Основное отличие немецкой системы финансовой отчетности заключается в том, что немецким корпорациям разрешается иметь значительную нераспределенную прибыль, которая позволяет корпорациям занижать свою стоимость. До 1995 г. немецкие корпорации должны были объявлять имена лиц, которые владеют больше 25 % акций корпорации. В 1995 г. эта граница была снижена до 5 %, что совпадает с американскими стандартами. Двухуровневая система органов управления. Важной чертой немецкой модели является существование двухуровневой системы органов управления – надзорного совета, который состоит исключительно из неисполнительных директоров и правления, образованного лишь из исполнительных. Эта модель довольно четко различает функции непосредственно руководства текущей деятельностью предприятия, за выполнение которых отвечает правление, а также контроль за работой руководства, который осуществляет надзорный совет[139]. Еще одним ярким примером отличной и одновременно эффективной системы корпоративного управления стала Франция. Французская система корпоративного управления, которая находится посредине между немецкой и англо-американской, особенно много позаимствовала в США: не только возможность иметь трехуровневою систему корпоративного управления, но и сильную власть президента, который отображает, несомненно, и политическую структуру французского общества. Данная модель заимствована в американском праве и такой схеме как «сильный менеджер, слабые акционеры». Французские корпорации часто подвергают критике за комплексную сеть, которая связывает государственные агентства, большие компании и банки. Задействованные в такой взаимосвязи компании главенствуют в производстве определенного вида продукции и довольно успешны в областях, которые требуют такого рода сотрудничества между государством и бизнесом[140]. Отличительная особенность французского корпоративного управления – это также возможность иметь как монистическую, так и дуалистическую структуру управления (к ней во Франции принадлежат всего лишь не намного больше двух процентов от всех акционерных обществ). Что касается монистической структуры, то она выглядит так: Президент или глава правления (французская система корпоративного управления наделяет его практически неограниченной властью над Административным советом и даже общими сборами акционеров независимо от структуры компании) – общие сборы акционеров – административный совет. Дуалистическая система похожа на немецкую (за исключением участия служащих в управлении корпорацией)[141] Отдельной, самостоятельной, многогранной моделью корпоративного управления выступает японская, основными характерными особенностями которой являются следующие. Группа взаимосвязанных компаний Основная структурная единица бизнеса есть не отдельная компания, а группа взаимосвязанных компаний под названием «кейрецу», а главный показатель делового успеха – это успех не одной компании, а целой группы, который, в свою очередь, оказывает содействие развитию национальной экономики. Концентрация собственности В Японии рынок акций полностью находится в руках финансовых организаций и корпораций. Поддерживается практика перекрестного владения акциями между компаниями-участниками группы. Также как в Великобритании и США, в послевоенный период в Японии заметно увеличилось число институциональных акционеров. В 1990 г. финансовые организации (страховые компании и банки) владели приблизительно 43 % японского фондового рынка, а корпорации (за исключением финансовых организаций) – 25 %. При этом, иностранным инвесторам принадлежит приблизительно 3 % фондового рынка. Наличие универсальных банков Японская система корпоративного управления базируется вокруг ключевого банка и финансово-промышленной сети или кейрецу. [142] Практически все японские корпорации имеют тесные отношения со своим основным банком. Банки играют настолько важную роль в японском бизнесе, что каждое предприятие стремится установить тесное отношения с одним из них. Банк предоставляет своим корпоративным клиентам кредиты и услуги по выпуску облигаций, акций, осуществляет расчеты и консалтинговые операции. Основной банк, как правило, является главным владельцем акций корпорации. Управления базируется на принципе социального единства. Японская модель ориентирована на социальное единство всех участников акционерного общества – на уровне отдельной компании, взаимосвязанной группы компаний и общества в целом. Сотрудничество, а также принятие решений путем достижения взаимного согласия поощряется и поддерживается в данной системе корпоративного управления. Формально органы корпоративного управления в Японии не отличаются от англо-американской модели, с неформальной же стороны практики их деятельности существенным образом отличаются. Большое значение в Японии сыграют разные неформальные объединения – союзы, клубы, профессиональные ассоциации, которые уделяют важное внимание поддержке дружеских, доверительных отношений и оказывают содействие обмену информацией в среде менеджмента верхнего уровня разных взаимодействующих между собой компаний. Для финансово-промышленных групп наиболее влиятельным органом такого типа является президентский совет группы, которая избирается ежемесячно из числа президентов основных компаний группы. В неформальной обстановке происходит обмен важной информацией и мягкое согласование ключевых решений. Таким образом, рассмотренные модели корпоративного управления имеют свои особенности, но имеют также много похожего (Табл. 5.1). По нашему мнению, основной чертой, которая отличает модели корпоративного управления, является отличие между экономиками, ориентированными на рынок, и экономическими системами, ориентированными на банки или связи в середине групп участников рынка. Рыночная модель Соединенных Штатов и Объединенного Королевства отличается от ориентированных на банки моделей стран континентальной Европы, например, Германии, и японской модели, которая базируется на социальном единстве. В последних моделях фирмы и банки вступают в долгосрочные связи с акционерными обществами, которые отличается от схем публичного финансирования «на расстоянии протянутой руки», которые ассоциируются, как правило, с экономикой, ориентированной на рынок[143]. Таблица 5.1.

Обобщающая характеристика моделей корпоративного управления

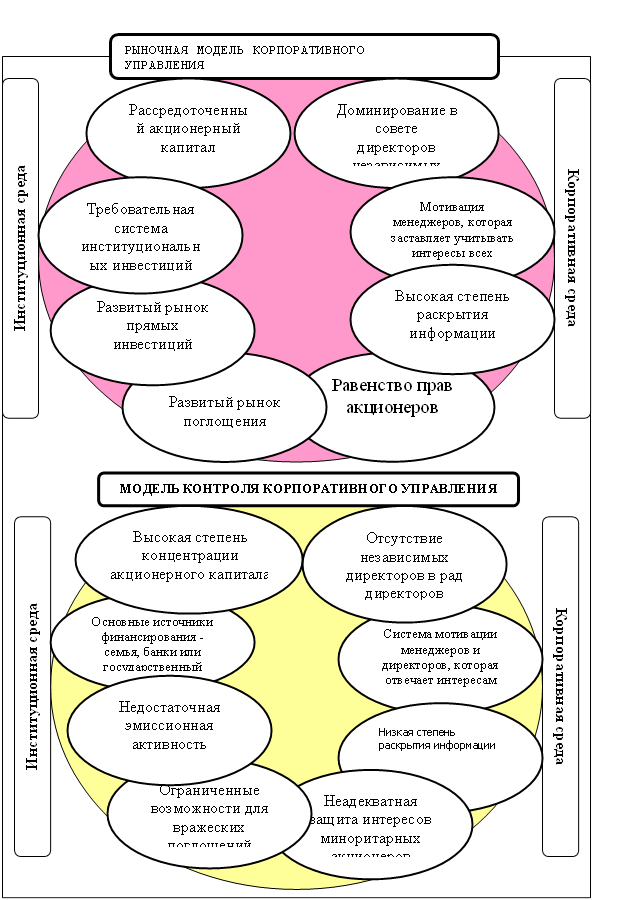

Особенности той или другой модели корпоративного управления обуславливаются спецификой взаимоотношений между двумя средами – корпоративного и институционального. Институциональная среда определяется внешними для компании факторами, такими как относительная ликвидность местного рынка капитала, наличие активных институциональных инвесторов, степень концентрации акционерного капитала и т.д. Особенности корпоративной среды определяются политикой регуляторов рынка и самих компаний в вопросах внутренней работы компании, таких как управление, эффективность, обеспечение прав акционеров, прозрачность бизнеса, ответственность и т. д. Подход к корпоративному управлению, основанный на использовании рыночной модели (также известной как англо-американская модель), формировался в условиях корпоративной среды, для которой были характерны высокая степень рассредоточения акционерной собственности, высокая эмиссионная активность, развитый рынок прямых инвестиций (prіvate equіty), наличие больших и активных институциональных элементов. Подход к корпоративному управлению, основанный на модели контроля, существенным образом отличается от рыночного. Характерная для этой модели институциональная среда характеризуется концентрацией больших пакетов акций в руках узкого круга инвесторов (отдельных лиц, кланов или государства), низкой степенью ликвидности рынков капитала и значительной частицей инвестиций, привлеченных или из так называемых «родственных» банков, или из государственного сектора (Рис. 5.4.)

Рис. 5.4 – Составные элементы моделей корпоративного управления [144]

Как известно, система внутреннего контроля нацелена на решение задач, стоящих перед корпорацией в трех сферах: ведения бизнеса (обеспечение эффективности и результативности операций), составления финансовой отчетности (обеспечение точности сведений), существования компании в рамках, установленных нормативно-правовыми актами, правилами и стандартами (соблюдение соответствующих требований). Эта система включает в себя пять элементов: создание контрольной среды, оценку рисков, осуществление контрольных действий, обмен информацией, мониторинг[145]. Необходимо указать, что из двух моделей корпоративного управления инвесторы в целом отдают предпочтение рыночной модели, но это не означает, что она сознательно лучше модели контроля. На самом деле важно, чтобы используемая модель корпоративного управления отвечала особенностям конкретного региона, страны или даже компании. Завершая обзор основных систем корпоративного управления, следует подчеркнуть, что ни одна из них не имеет абсолютного первенства – каждая имеет как преимущества, так и недостатки, поэтому при определении приоритетов развития отечественной модели нельзя обойтись без своеобразного «смешивания» положительных черт и характеристик. В странах с переходной экономикой рынок и присущая ему корпоративная инфраструктура развиваются почти с нуля.[146] Во многих странах Восточной Европы государственная власть была серьезно подорвана процессом приватизации государственных предприятий. Экономические реформы в посткоммунистических странах передали значительную часть власти от государства к разным классам инсайдеров предприятий и структур внутри самых предприятий. Ниже приведено несколько примеров процесса корпоративного управления в разных странах Восточной Европы: В Венгрии законодательством была начатая система самоуправления, которая на высочайшем уровне характеризовалась увеличением привилегий управленцев. В странах с переходной экономикой пока что не сформировалась стойкая модель корпоративного управления [147]. Тем не менее, при проектировании определенных моделей корпоративного управления (или комбинации определенных моделей) для такой переходной экономики как в Украине, в первую очередь, нужно учитывать: а) специфические условия организации корпоративного сектора и развития корпоративных отношений; б) исторический опыт; в) эволюционную природу переходного процесса.[148]. Поскольку в государствах на постсоветском пространстве большинство акционерных обществ возникло в процессе приватизации государственных предприятий, при определении модели управления необходимо учитывать следующие факторы: - наличие в составе акционеров государства, которое, используя государственные механизмы влияния, реализует собственные интересы вопреки интересам других лиц; - пребывание на руководящих должностях акционерного общества лиц, которые возглавляли государственное предприятие к его приватизации; - пребывание некоторых предприятий в процессе выполнения плана приватизации; - неблагоприятное финансово-экономическое состояние,[149] а именно высокий и продолжительный рост задолженности предприятий по заработной плате; кредиторская задолженность, низкая инвестиционная активность, низкая конкурентоспособность и т.п.; - недостаточная роль в корпоративном управлении надзорных советов; - неэффективная, сильно рассредоточенная структура акционерного капитала; - низкая инвестиционная привлекательность пакетов акций большинства акционерных обществ и т.п. Следует отметить, что развитие и совершенствование корпоративного управления невозможно без применения передовых технологий (прикладных бизнес программ), в основе которых лежит превращение стратегических знаний в ключевой ресурс успешного развития современных акционерных обществ, уроки недавних корпоративных скандалов, выявившие настоятельную необходимость повышения эффективности внутреннего контроля, обострение конкуренции на рынке капиталов и проблем социальной ответственности компаний. В результате повышаются требования к IT-обеспечению следующих процессов в сфере корпоративного управления: - сотрудничества членов совета директоров с топ-менеджерами в ходе реализации стратегии акционерного общества; - выполнения высшими должностными лицами своих функций по управлению системой внутреннего контроля (текущее руководство, обеспечиваемое топ-менеджерами, и надзор, осуществляемый членами совета директоров); - взаимодействия компании с акционерами, иными контрагентами и заинтересованными сторонами. В заключении необходимо подчеркнуть, что структурная модель корпоративного управления в государствах СНГ находится на стадии становления, ее современное состояние не дает возможности даже с большими предположениями оценивать ее тяготение к любым классическим образцам. На сегодня в странах с переходной экономикой формально существуют разрозненные компоненты всех традиционных моделей: относительно разделенная собственность, как в аутсайдерских системах, но неликвидный рынок ценных бумаг и слабые институциональные инвесторы; явная и постоянная тенденция к концентрации собственности и контроля, внедрение элементов перекрестного владения и формирование сложных корпоративных структур разного типа, что свойственно инсайдерским системам, но при отсутствии адекватного финансирования и эффективного мониторинга за деятельностью менеджеров со стороны банковских учреждений. Таким образом, проблема приватизированного сектора отечественной экономики заключается в том, что исходная структура корпоративной собственности не предусматривала концентрированной собственности в руках внешних акционеров-аутсайдеров, способных финансировать рост и стать эффективными собственниками.

[121] Карапетян, Д.. Корпоративное управление: основные понятия и результаты исследовательской практики /Карапетян, Д., Грачева М. // Управление компанией. – 2004. – № 1. [122] Храброва, И. А. Корпоративное управление: вопросы интеграции. Аффилированные лица, организационное проектирование, интеграционная динамика. – М., 2000. С.198. [123] Євтушевський, В. А. Основи корпоративного управління : навч. посіб / В. А. Євтушевський - К. : Знання-Прес, 2002. – 317 с. [124] Козаченко, Г.В. Корпоративное управление : учебник для вузов / Г.В. Козаченко, А.Э. Воронкова. – Киев : Либра, 2004. – 368 с. [125] Калин, А. А. Корпоративное управление: реалии и перспективы формирования российской модели // www. іet. ru. [126] Задыхайло, Д. В. Корпоративное управление : учеб. пособие / Д.В. Задыхайло, О.Р. Кибенко, Г.В. Назарова. – Х. : Еспада, 2003. – 688с. [127] Калин, А. А. Корпоративное управление: реалии и перспективы формирования российской модели 2002 // www. іet. ru. ; Пестрецова, О. Как обеспечить эффективность корпоративного управления // www. іet. ru. [128]Корпоративное управление. Владельцы, директора и наемные работники акционерного общества / Под ред. Марека Хесселя. Г., Джон Уайли энд Санз. –1996. – 240 с [129] Управление акционерным обществом. МФК. – К. : Вид-во Столетие. 1999. – 186 с., с.15-18. [130] Карапетян Д. Корпоративное управление: основные понятия и результаты исследовательской практики / Д. Карапетян, М Грачева // Управление компанией. – 2004. – № 1. [131] Развитие корпоратизма и корпоративных отношений в экономике Украины / Под ред. член-корр. НАН Украины В.И.Голикова. – К. : Ін-т екон. прогнозирование, 2002. – 304 с. [132] Блюмгардт А. Модели корпоративного управления. – К. : Наук мысль, 2003. – 380 с. [133] Блюмгардт А. Модели корпоративного управления. – К. : Наук мысль, 2003. – С. 13-14 [134] Попова А.В. Основные национальные модели управления корпорацией // www. іet. ru. [135] Стеценко Б. Становление отечественной модели корпоративного управления в контексте мирового опыта // Ценные бумаги Украины. – 2005. – № 35. С.10-12 [136] Чинчикеев В. Организация корпоративного управления в акционерном обществе // журнал Акционер. – 2003. – № 2-3 февраль-март. С.44. [137] Козаченко Г.В., Воронкова А.Э. Корпоративное управление : учебник для вузов. – Киев : Либра, 2004. – 480 с.

[138] Мейер К. У пошуках кращого директора. (Корпоративне управління в перехідних та ринкових економіках).: пер. с англ. – К. : Основи, 1994.

[139] Мейер, К У пошуках кращого директора. (Корпоративне управління в перехідних та ринкових економіках)./Колін Мейер ;. пер. с англ. -К. : Основи, 1994. [140] Дорошенко, Л. Глобальный взгляд на корпоративное управление : по материалам McKinsey & Company, Inc. 03-12-2002. [141] Полковников, Г. В. Корпоративное право в странах Западной Европы и России // Актуальные проблемы российского корпоративного права. TACIS Bistro Project BIS/00/123/026 'Strengthening the State of Law:Dissemination of the main Outputs and Results. - С. 25 [142] Берглоев Э. Управление акционерными обществами в странах переходного периода: Теория и политическое значение в редакции Мазахико Аоки и Хьюнг-Ки. «Корпоративное управление экономики переходного периода: внутренний контроль и роль банков», Вашингтон. Всемирный Банк, 1993. [143] Подробнее см. Економіко-корпоративні основи підприємств / д.е.н., професор В.І.Павлов, д.е.н., професор І.І.Пилипенко, к.е.н. Н.В.Павліха, І.С. Скороход, к.е.н. О.Я. Кравчук, О.А.Мишко: Навч. посібник. – К.: ІВЦ Держкомстату України, 2005. – 378 1. [144] Калин А. А. Корпоративное управление: реалии и перспективы формирования российской модели 2002.// www. iet. ru. [145] Задачи системы внутреннего контроля и ее элементы изложены в книге Internal control - integrated framework. - COSO. - September 1992. (http://www.coso.org/publications/executive_summary_integrated_framework.htm). [146] Мейер, К У пошуках кращого директора. (Корпоративне управління в перехідних та ринкових економіках)./Колін Мейер ;. пер. с англ. - К. : Основи, 1994. С.45-46 [147] Задихайло, Д. В. Корпоративне управління : навчальний посібник / Д. В. Задихайло, О. Р Кібенко, Г. В. Назарова. – Х.: Еспада, 2003. – 688 с. [148] Розвиток корпоратизму і корпоративних відносин в економіці України ; за ред.. В. І. Голікова чл.-кор. НАН України. – К.: Ін-т екон. прогнозування, 2002. – 304 с. [149] Румянцев С. А. Українська модель корпоративного управління: становлення та розвиток / – К.: Т-во «Знання», КОО, 2003. – 149 с |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||