«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

Менеджмент корпорации и корпоративное управление СПб.: Гуманистика, 2006. Раздел 2. Формирование эффективного корпоративного развития и управления Глава 5. Корпоративное управление как фактор успеха компании 5.2. Нормативно-правовая база, регулирующая вопросы корпоративного управления Система законодательного регулирования корпоративного управления в России значительно усовершенствована в последние годы, и тем не менее она еще находится в стадии становления. Первый значительный законодательный акт – Закон об акционерных обществах – был принят только в 1995 г. Однако к тому времени многие компании уже были созданы, большая часть из них находилась в начале первой фазы приватизации, и должная структура корпоративного управления, которой могли бы руководствоваться компании, практически отсутствовала. На сегодняшний день деятельность всех коммерческих предприятий независимо от их юридической формы регулируется целым набором законов, положений и постановлений правительства. Помимо общих законов, существуют законодательные акты, регулирующие деятельность отдельных типов компаний, таких как акционерные общества или общества с ограниченной ответственностью. К ним относятся: - новая редакция Федерального закона (ФЗ) «Об акционерных обществах» 2000 г., изменения и дополнения ФЗ «Об акционерных обществах» 2003 г. (промежуточные дивиденды) и поправки 2004 г. (кумулятивное голосование); - новая редакция ФЗ «О рынке ценных бумаг»; - изменения в Кодексе об административных правонарушениях (КоАП) (нарушения на рынке ценных бумаг и прав акционеров, корпоративные конфликты), в частности: - недобросовестная эмиссия; - незаконные сделки с ценными бумагами; - нарушения требований по раскрытию информации; - препятствование в осуществлении прав на управление компанией; - использование служебной информации на рынке ценных бумаг; - изменения в Административно-процессуальном кодексе (АПК); - изменения в Уголовном кодексе (УК) (не предоставление информации инвестору, контролирующему органу: ст. 155.1); - новые подзаконные акты Федеральной комиссии по ценным бумагам (ФКЦБ). За последнее время ФКЦБ (после реорганизации в 2004 г. – Федеральная служба по финансовым рынкам, ФСФР) подготовила и ввела в действие следующие документы, регулирующие: - вопросы подготовки и проведения ОСА 17/пс, 2002 г.; - стандарты эмиссии – 03-30/пс, 2003 г.; - вопросы раскрытия информации – 03-32/пс, 2003 г.; - Кодекс корпоративного поведения ФКЦБ, 2002 г. Появление Кодекса отразило тенденции развития регулирования корпоративного управления – добровольность исполнения рекомендаций, основанных на мировой практике корпоративного управления. И хотя нормы Кодекса не носят обязательного характера, в своем годовом отчете общество должно отразить, следует ли оно всем или отдельным его рекомендациям. Если общество следует не всем рекомендациям Кодекса, в годовом отчете указываются причины, по которым не применяются те или иные рекомендации. Также необходимо раскрывать информацию о корпоративных конфликтах, связанных с ненадлежащим исполнением обществом рекомендаций настоящего Кодекса, которые общество в той или иной форме объявило обязательными для себя. Процесс совершенствования законодательства продолжается. Так, например, готовятся очередные изменения к положению о раскрытии информации, законодательству об акционерных обществах, о ценных бумагах и ведется работа над новыми проектами законов в различных сферах корпоративного законодательства.[150] Корпоративное управление осуществляется общим собранием акционеров, Наблюдательным советом, Правлением и ревизионной комиссией и решает правовые (внутрикорпоративные), финансовые, маркетинговые, кадровые и организационно – технические вопросы акционерного общества (Рис. 5.5) К основным задачам корпоративного управления можно отнести: - создание и обеспечение деятельности эффективного механизма анализа, текущего и стратегического управления, принятие управленческих решений и контроль за деятельностью общества; - обеспечение справедливого отношения ко всем акционерам (в том числе к мелким и иностранным) и возможности всех акционеров использовать эффективные способы защиты в случае нарушения их прав; - балансирование интересов акционеров, менеджеров, работников, клиентов, партнеров и поставщиков акционерного общества, т.е. заинтересованных лиц, государства и общества. [151]

Рис. 5.5 – Основные характеристики корпоративного управления

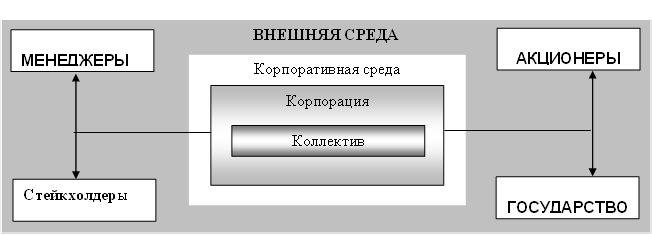

Для большинства акционерных обществ можно выделить следующие группы заинтересованных лиц – участников корпоративных отношений: менеджмент; крупные акционеры – владельцы контрольного пакета акций; миноритарные акционеры; кредиторы; поставщики; работники; потребители; государство; органы местного самоуправления (Рис. 5.6.) Необходимо указать, что разные группы участников корпоративных отношений имеют интересы, которые совпадают в одних сферах, но расходятся в других. Общность интересов заключается в том, что в обычной ситуации все участники корпоративных отношений заинтересованы в стабильности существования и прибыльности деятельности компании, с которой они связаны. Менеджеры: В то же время, обобщая интересы основных групп участников корпоративных отношений, можно выделить следующие наиболее значимые расхождения между ними: - за деятельность получают вознаграждение, которое представлено в виде гарантированной заработной платы; - заинтересованы прежде всего в стабильности своего положения, росте собственных доходов, стойкости компании и снижении опасности влияния непредвиденных обстоятельств;

Рис. 5.6 – Корпоративная среда - несут ответственность перед работниками и обществом; - заинтересованы в продолжении своих контрактов на работу в компании; - непосредственно взаимодействуют с большим числом групп, которые проявляют интерес к деятельности компании; - находятся под влиянием ряда факторов, которые не всегда связаны с задачами повышения эффективности деятельности и стоимости компании (стремление к увеличению размеров компании, расширению ее благотворительной деятельности как средства повышения личного статуса, корпоративного престижа и др.). Акционеры: - получают доход от компании лишь в форме дивидендов (той части прибыли компании, которая остается после расчета компанией по своим обязательствам), а также за счет продажи акций в случае высокого уровня их котировки; - несут высочайшие риски: 1) неполучение дохода в случае, если деятельность компании, по тем или других причинам, не приносит прибыли; 2) в случае банкротства компании получают компенсацию лишь после того, как будут удовлетворены требования всех других групп; - инвестируют свои средства в несколько нескольких компаний, поэтому инвестиции в одну конкретную компанию не является единым (или даже главным) источником дохода; - имеют возможность влиять на менеджмент компании лишь двумя путями: 1) при проведении сборов акционеров, через избрание того или иного состава совета директоров и одобрение или неодобрение деятельности менеджмента компании; 2) путем продажи собственных акций, влияя тем самым на курс акций, а также создавая возможность поглощения компании акционерами, «недружескими» действующему менеджменту; - непосредственно не взаимодействуют с менеджментом компании и другими заинтересованными группами. Кредиторы: - получают прибыль, уровень которой зафиксирован в договоре между ними и компанией. Соответственно, они прежде всего заинтересованы в стойкости компании и гарантиях возвращения вложенных средств. Не склонны поддерживать решения, которые обеспечивают высокую прибыль, но связаны с высокими рисками; - инвестируют свои вложения в большое количество компаний. Работники компании: - прежде всего заинтересованы в стойкости компании и сохранении своих рабочих мест; - желают получать «справедливую» заработную плату; - взаимодействуют с работодателем по следующим аспектам: равенство возможностей, защита здоровья на рабочем месте, финансовая безопасность, невмешательство в личную жизнь и обеспечение соответствующего уровня жизни. Потребители и поставщики: - заинтересованы в стойкости компании, ее платежеспособности и продолжении деятельности; - непосредственно взаимодействуют с менеджментом. Местные органы власти: - заинтересованы в стойкости компании, ее способности выплачивать налоги, создавать рабочие места, реализовывать социальные программы. - влияют на деятельность компании главным образом через местные налоги. Как мы видим, участники корпоративных отношений по-разному взаимодействуют между собой, и сфера расхождения их интересов довольно значительна. При этом можно указать, что базовой задачей корпоративного управления есть поддержка баланса ответственности между указанными группами интересов, прежде всего: Правления перед акционерами, менеджмента перед Правлением, владельцев больших пакетов акций перед миноритариями, корпорации (акционерного общества) перед обществом. Сам вопрос ответственности «агентов» – совета директоров и менеджеров, которым акционеры «принципалы» делегируют полномочия по управлению своей собственностью, является ключевым для корпоративного управления и получил название «агентской проблемы». Ее основной источник – существующая в странах с развитыми фондовыми рынками низменность управления и собственности. Когда акционерная собственность разделена, прямое управление корпорацией акционером становится экономически нецелесообразным. В результате послабления контроля, менеджеры могут начать преследовать собственные цели, которые не всегда будут отвечать интересам акционеров[152]. Необходимо отметить, что «агентская проблема» характерна для корпораций открытого типа преимущественно в Соединенных Штатах и Великобритании. В большинстве стран ОЕСР, так и тех, которые не входят в данную организацию преобладают корпорации с концентрированной собственностью, т.е. с крупными акционерами, которые непосредственно управляют менеджерами. А потому ключевой потенциальный конфликт интересов чаще всего возникает не между менеджерами и акционерами, а между главными менеджерами-владельцами с одной стороны, и мелкими акционерами и другими инвесторами (внутренними и иностранными), с другой. Этот конфликт интересов обычно называется проблемой отчуждения, в противоположность агентской проблеме, что относится к взаимосвязям принципала и агента между акционерами и менеджерами. На сегодня опыт функционирования корпораций разрешает говорить о внешних и внутренних механизмах решения агентских проблем и проблем отчуждения. Одним из ключевых механизмов корпоративного управления является корпоративный контроль, с помощью которого акционеры нанимают и освобождают менеджеров, проверяют и вознаграждают их деятельность, имея целью максимальное удовлетворение собственных интересов. В странах с переходной экономикой механизмы корпоративного управления выступают не только средством контроля над менеджментом предприятия, а и самозащитой акционеров в противодействие ведущим менеджерам. Традиционно механизмы корпоративного управления (контроля) распределяются на внешние и внутренние: влияние внешней среды и внутренние процедуры механизма управления в корпорации. На основе исследований ряда ученых: Т. Долгопятова, В Чинчикеева, А Радыгина, к внешним механизмам мы можем отнести следующие: - корпоративное законодательство (общие кодексы, специальные законы, ведомственные нормативные акты, правила и инструкции), и его исполнительная инфраструктура; - банковский контроль; - контроль финансового рынка, т.е. массовое «сбрасывание» ценных бумаг неэффективной корпорации на ликвидном финансовом рынке; - угроза банкротства неэффективно работающих компаний при ошибочной политике менеджеров; - рынок корпоративного контроля (угроза вражеских поглощений и изменение менеджеров). В качестве внутреннего (прямого ли) механизма контроля мы выделим такие элементы: - совет директоров (наблюдательный совет) как избирательный орган, наделенный полномочиями наблюдения и контроля за деятельностью менеджмента корпорации в лице ее владельцев; - деятельность общих собраний акционеров; - аудиторский контроль; - владение акциями (концентрация собственности); - система оплаты труда менеджеров; - трудовые коллективы. Важным элементом становления корпоративных отношений и обеспечения эффективного корпоративного управления должно стать принятие и усовершенствование корпоративного законодательства, которое способно создать правовые предпосылки для максимально возможной гармонизации интересов государства, крупных и мелких акционеров, членов трудового коллектива и менеджеров, и оказывать содействие защите их основных прав. Одним из основных внешних механизмов корпоративного управления является контроль финансового рынка. Важная роль финансового рынка в системе корпоративного управления объясняется высокой корреляционной связью между эффективностью деятельности менеджеров корпорации и ценой ее акций. Исходя из этого акционер, который не имеет возможности непосредственно оценивать работу менеджеров, может судить об эффективности управления корпорацией на основе изменения курса акций корпорации относительно акций других корпораций этой области или же относительно фондового рынка в целом. При этом правление по решению наблюдательного совета может освободить менеджеров корпорации. В данной ситуации владельцы останутся членами компании[153]. Еще одним механизмом, который обеспечивает перераспределение прав собственности в случае неэффективного контроля со стороны акционеров является рынок корпоративного контроля. Традиционно выделяют два вида договоров на рынке корпоративного контроля: слияние – финансовое соглашение, которое приводит к объединению двух или более корпораций в одну с сохранением состава владельцев и их прав, и поглощение – покупка контрольного пакета акций одной корпорации другой.[154] Содержание этого механизма, как отмечалось выше, заключается в том, что акционеры, которые разочарованы в результатах деятельности своей компании, могут свободно продать свои акции. Если такие продажи приобретают массовый характер, падение курсовой стоимости акций позволит другим компаниям скупить их и получить таким образом большинство голосов на собраниях акционеров, заменить предыдущих управленцев на новых, которые смогут полностью реализовать потенциал компании. Угроза поглощения не только заставляет менеджмент компании действовать в интересах своих акционеров, но и добиваться максимально высокой курсовой стоимости акций даже при отсутствии эффективного контроля со стороны акционеров. Однако, данный механизм корпоративного управления может быть эффективен лишь при достаточно высоком уровне развития фондового рынка. Следует указать, что в странах с переходной экономикой действия этих механизмов довольно ограниченны или специфически. Слабое развитие рынка корпоративного контроля связано с целым рядом объективных факторов: высокая концентрация акционерной собственности, низкая ликвидность рынков ценных бумаг, небольшая частица реальных акций. На самом деле, открытый фондовый рынок существует лишь для узкого круга крупных предприятий. Становление корпоративного контроля происходит за счет закрытых операций вне организованных финансовых рынков с использованием «непрозрачных» схем перераспределения собственности. В таких условиях значительно возрастает роль регулирования, которое осуществляется товарными рынками. Важную роль может отыгрывать и рынок банковских займов. Контроль, который осуществляют банки, в известной степени ограничивают действия менеджеров: так, выбирая менее рентабельный проект, компания реже может рассчитывать не только на банковский заем, но и на помощь банка в размещении ценных бумаг. В случае предоставления крупных займов важную роль в системе корпоративного управления может сыграть мониторинг, непосредственно осуществляемый кредиторами (прежде всего большими банками). Наиболее жесткой мерой контроля за менеджментом корпорации выступают товарные рынки и связанное с ними возможное банкротство. Этот способ контроля за деятельностью корпорации, как правило, используется кредиторами в том случае, если компания оказывается не в состоянии осуществить платежи по своим долгам и кредиторы не одобряют план по выходу из кризисного состояния, предлагаемый менеджментом компании. В рамках этого механизма, решения ориентируются, прежде всего, на интересы кредиторов, а требования акционеров по отношению к активам компании удовлетворяются в последнюю очередь. Банкротство является крайней формой, которую используют для контроля за деятельностью корпорации, которая, вдобавок, регулируется особым законодательством. В условиях широкого распространения взаимной задолженности рынок долговых обязательств не может выполнять свои контролирующие функции. Процедуры банкротства носят выборочный характер и определяются стремлением к перераспределению собственности. Заметное влияние при этом осуществляют органы власти разных уровней. При концентрации акционерного капитала корпорации, кроме описанного прежде контроля со стороны товарных рынков, наиболее эффективным считается прямой контроль путем участия в совете директоров, при условии, что крупный акционер – аутсайдер. Значительную роль во многих странах Организации экономического сотрудничества и развития участники фондовых рынков отводят именно советам директоров (наблюдательным советам) публичных компаний.[155] Наблюдательный совет в компании должен быть ключевым органом, который осуществляет стратегическое руководство корпорацией, эффективно контролирует и регулирует менеджмент, в пределах, определенных уставом, и ответственен перед акционерами. В совет директоров входят делегированные акционерами представители, включая и высшее руководство предприятия, а именно: преобладают представители администрации корпорации и трудового коллектива. Наиболее распространенным механизмом внутреннего контроля за деятельностью менеджмента корпорации является привлечение акционерами для защиты своих интересов независимых внешних директоров, к основным полномочиям которых можно отнести: - активное участие в разработке корпоративной стратегии; - детальное изучение деятельности менеджеров с точки зрения достижения целей компании, а также контроль за своевременным представлением менеджерами отчетов об объеме выполненной работы; - мероприятия по достоверности финансовой информации и надежности системы финансового контроля и управления рисками; - играют ведущую роль в определении необходимого и достаточного уровня вознаграждения исполнительным директорам. В странах с рыночной экономикой роль независимых директоров тяжело переоценить. В ряде проведенных исследований, в частности группой Хикгса в Великобритании, было доказано, что те акционерные компании, в составе наблюдательного совета которых ведущая роль принадлежала не исполнительным директорам с соответствующим уровнем вознаграждения, значительно опережали по своему уровню развития другие корпорации. Второй внутренний механизм корпоративного управления – общие собрания акционеров, деятельностью которых могут манипулировать администрация или крупные акционеры[156]. Следующим инструментом контроля является построение системы оплаты труда менеджерам, которая состоит из двух компонентов: постоянного оклада и сменного вознаграждения. Существуют разные подходы к решению вопроса о доле сменного вознаграждения в заработной плате менеджеров. Однако все модели корпоративного управления считают важным наличие значительной ее части (от 1/3 до 2/3).[157] До сих пор предполагалось, что размеры оплаты труда менеджеров определяются силами безупречно работающего рынка или как минимум стимулирующими контрактами, которые предлагали предприятия. Однако можно поставить под вопрос довольно распространенное мнение о том, что интересы менеджеров оптимально согласуются с целями владельцев фирм благодаря влиянию рыночных сил или поощрительных контрактов. Менеджеры как поставщики управленческих услуг часто могут влиять на спрос на эти услуги с выгодой для себя и действительно манипулируют процессом оплаты своей работы. Последние эмпирические данные показывают, что уровень и структура оплаты труда менеджеров определяются масштабом контроля, с которым они сталкиваются как «агенты», нанимаемые «владельцем». Тем самым оплата труда менеджеров зависит от качества корпоративного управления. Эффективным инструментом взаимосвязи интересов владельцев и менеджеров можно считать опционы на акции (предоставление покупателю право купить («отозвать») определенное количество акций определенной компании у продавца опциона по определенной цене в любое время к определенной дате включительно). Однако как показывают опыт и практика такая модель поощрения несовершенна, и, по нашему мнению, она может работать довольно эффективно лишь при условии усиления контроля за отчетностью в корпорациях. В странах с переходной экономикой, особенно на больших предприятиях, специфическим внутренним механизмом корпоративного контроля становится позиция трудового коллектива. Его интересы связаны с сохранением рабочих мест, уровня заработной платы и социальных гарантий и не совпадают с интересами ни одной из двух основных сторон контроля. Угроза непокорности, открытого силового конфликта заставляет менеджеров и владельцев считаться с интересами коллектива[158]. Вышеупомянутые механизмы корпоративного управления функционируют на основе и в рамках определенных правил, норм и стандартов, произведенных государственными регулирующими органами, судебными органами, самими «деловыми кругами». Совокупность этих правил, норм и стандартов составляет институциональную основу корпоративного управления. Можно выделить следующие ее элементы: - нормы и правила статусного права (законы о компаниях, о ценных бумагах, инвестиционное законодательство, налоговое законодательство, судебная практика и процедуры); - соглашения о добровольно принятых стандартах корпоративного управления и внутренние нормы, которые регулируют порядок его осуществления на уровне компаний; - общепринятая практика и культура ведения бизнеса. В настоящее время в украинской экономике деятельность механизмов корпоративного управления неудовлетворительна и определяется характером переходных процессов и структур собственности, которые сложились в ходе приватизации. Например, в большинстве компаний наблюдательный совет является инструментом реализации позиций и интересов исполнительных органов акционерного общества. В большинстве случаев наблюдательный совет есть подконтрольный менеджменту предприятий орган. Отрицательную роль в развитии корпоративных отношений сыграли некоторые средства консолидации акционерного контроля, когда доминирующий акционер стремился к увеличению своей доли. Это привело к частым нарушениям прав миноритарных акционеров и создало отрицательную репутацию украинскому бизнесу. Как ни парадоксально звучит, однако в Украине является актуальной проблемой защита прав не только миноритарных, но и мажоритарных акционеров (в частности от поглощений). Показательно то, что в Законе Украины «О хозяйственных обществах» вообще нет ни одной нормы, направленной на защиту прав акционеров. В Законе отсутствуют такие общепринятые инструменты защиты, в частности мелких акционеров, как кумулятивное голосование; право акционера на несогласие; нормы, которые защищают интересы акционеров во время поглощения компаний. Поэтому логична мысль специалистов МФК об очень низком уровне корпоративного управления в стране. Это объясняется в основном тем, что большинство компаний не планируют выходить на внешние рынки заимствований, или ограничиваясь самофинансированием, или прибегая к услугам отечественных банков. Последние, кстати говоря, не требуют от заемщиков соответствия стандартам корпоративного управления. Корпоративное управление в странах СНГ не имеет продолжительной практики и в этой связи существуют некоторые проблемы связанные с отсутствием необходимого опыта. В тот же время, знания об основных тенденциях развития и новейших стандартах корпоративного управления в мире, о современных методах и методиках финансового менеджмента и их применении в практике управления акционерными обществами в соответствии с действующим украинским законодательством в значительной мере позволит повысить эффективность деятельности акционерного общества в целом. Безусловно, усилия самых обществ – их владельцев и менеджмента, – направленные на развитие корпоративного управления и его постепенное приведение в соответствие с наилучшей международной практикой, является важнейшими условиями развития[159]. На сегодня, возможно, существуют два направления развития корпоративного управления: - усовершенствование законодательства; - внедрение добровольных мероприятий. К сожалению, ныне в сфере корпоративного управления существует правовой вакуум, который приводит к торможению инвестиционных процессов и разрешает заинтересованным лицам без формального нарушения норм действующего законодательства улучшать права инвесторов. Ситуация, которая сегодня сложилась в отечественной экономике, указывает на недееспособность механизмов действующей модели функционирования акционерных обществ. С целью развития корпоративных отношений и повышения уровня стимулирования инвестиций необходимо разработать ряд законодательных и нормативно-правовых актов, которые смогут нивелировать те пробелы в законодательном поле, которые имеют отрицательное влияние на функционирование как самого акционерного общества, так и экономики в целом[160]. Основными вопросами, которые очевидно нуждаются в законодательном урегулировании в этой сфере, являются вопросы создания процедуры для обеспечения баланса интересов всех участников корпоративных отношений. Украина осталась едва не единственной из постсоветских государств, где до сих пор не принят отдельный Закон «Об акционерных обществах». Вторым направлением развития корпоративного управления должны стать разнообразные добровольные, а не законодательные мероприятия, в том числе со стороны государства. Культура корпоративного управления во всех странах включает не только законодательные и нормативные акты, но и практику, стандарты, принятые участниками корпоративных отношений. Основная роль здесь должна принадлежать самому бизнесу, однако государство может инициировать процесс и оказывать содействие его развитию. В этой части положительную роль должен сыграть Кодекс корпоративного управления, который должен вобрать у себя принятые во всем мире правила поведения корпораций. Вместе с тем, необходимо повышать культуру наших предприятий. По мере развития корпоративной культуры можно будет говорить о законодательном закреплении соответствующих норм. Не существует единого определения корпоративного управления, которое могло бы применяться ко всем ситуациям во всех странах. Предлагаемые на сегодняшний день определения в большей степени зависят от позиции учреждения или автора, а также от страны, ее правовых норм и практики. Организация экономического сотрудничества и развития (ОЭСР), опубликовавшая в 1999 г. «Принципы корпоративного управления», определяет корпоративное управление как «внутренние механизмы, с помощью которых осуществляется руководство компаниями и контроль за ними, что подразумевает систему взаимоотношений между правлением компании, ее советом директоров, акционерами и другими заинтересованными лицами. Корпоративное управление представляет собой структуру, используемую для определения целей компании и средств для достижения этих целей, а также осуществление контроля за этим процессом. Надлежащее корпоративное управление должно обеспечивать соответствующие стимулы для того, чтобы советы директоров и менеджеров добивались достижения целей, которые отвечают интересам компании и акционеров. Оно также должно облегчать эффективный мониторинг, побуждая, таким образом, фирмы к более эффективному использованию ресурсов». Подписанные в апреле 1999 г. Руководящие принципы ОЭСР, одобренные Организацией экономического сотрудничества и развития (ОЭСР объединяет 29 стран с развитой рыночной экономикой), обобщающие практику государств – членов ОЭСР в области корпоративного управления, стали моделью правил и стандартов, в том числе и для стран с переходной экономикой. В документе были подробно сформулированы следующие пять ниже перечисленных главных принципов надлежащего корпоративного управления, которые впоследствии были использованы в качестве основы для рекомендаций Кодекса ФКЦБ при построении системы корпоративного управления Общества: 1. Права акционеров (система корпоративного управления должна защищать права владельцев акций). «Практика корпоративного поведения должна обеспечивать акционерам реальную возможность осуществлять свои права, связанные с участием в обществе». В рамках этого принципа в Кодексе ФКЦВ сформулированы четыре основные рекомендации, касающиеся: - участия в общих собраниях акционеров; - получения/регистрации прав собственности на акции; - доли прибыли общества; - получения достоверной информации об обществе. Раскрытие данного принципа завершается положением о том, что акционеры не должны злоупотреблять своими правами, т. е. не должны действовать исключительно с намерением причинить вред обществу или совершать злоупотребления в иных формах. 2. Равное отношение к акционерам (система корпоративного управления должна обеспечивать равное отношение ко всем владельцам акций, включая мелких и иностранных акционеров), справедливость. «Все акционеры должны иметь возможность получать эффективную защиту в случае нарушения своих прав». В рамках этого принципа в Кодексе ФКЦБ сформулировано несколько основных рекомендаций, обеспечивающих его соблюдение. Первые три практически совпадают с рекомендациями Принципов ОЭСР: - участие в общих собраниях акционеров; - запрет использовать инсайдерскую информацию; - обязанность членов правления и генерального директора информировать о своей заинтересованности в совершении сделки. При этом Кодекс ФКЦБ содержит также рекомендации, по мнению создателей Кодекса, необходимые для обеспечения равного отношения к акционерам. Их тоже три: - информирование акционеров о важных действиях, предпринимаемых органами общества, имеющих существенное значение для судьбы общества, например реорганизация или ликвидация общества, совершение крупных сделок; - избрание членов совета директоров, правления и генерального директора в соответствии с прозрачной процедурой и предоставление акционерам полной информации об этих лицах; - урегулирование корпоративных конфликтов. 3. Роль заинтересованных лиц в управлении корпорацией (система корпоративного управления должна признавать установленные законом права заинтересованных лиц и поощрять активное сотрудничество между компанией и всеми заинтересованными лицами в целях приумножения общественного богатства, создания новых рабочих мест и достижения финансовой устойчивости корпоративного сектора) ответственность; 4. Раскрытие информации и прозрачность – система корпоративного управления должна обеспечивать своевременное раскрытие достоверной информации обо всех существенных аспектах функционирования общества, включая: - финансово-хозяйственное положение общества; - цели и результаты деятельности; - акционеров и структуру собственности; - структуру управления: основных исполнительных должностных лиц общества, членов наблюдательного совета, а также размер их вознаграждения. - предсказуемые и существенные факторы риска; - существенные вопросы, касающиеся работников общества и иных заинтересованных лиц; - структуру и политику корпоративного управления. 5. Обязанности совета директоров (подотчетность). «Практика корпоративного поведения должна обеспечивать осуществление советом директоров стратегического управления деятельностью общества и эффективный контроль с его стороны за деятельностью исполнительных органов общества, а также подотчетность членов совета директоров его акционерам». Эта формулировка в большей степени схожа с пятым принципом ОЭСР, названным «Обязанности совета директоров». В Кодексе третий принцип содержит четыре основные рекомендации: - совет директоров определяет стратегию развития общества; - состав совета директоров должен обеспечивать исполнение возложенных на него функций; - совет директоров должен периодически проводить заседания, а также создавать комитеты по наиболее важным направлениям своей деятельности; - совет директоров обеспечивает и контролирует деятельность исполнительных органов. В мае 2004 г. Принципы ОЗСР были пересмотрены в сторону установления более строгих требований по ряду вопросов. В числе прочего рекомендуется: - предоставить больше прав акционерам в избрании и назначении директоров; - позволить акционерам высказывать свое мнение в отношении компенсационной политики для членов СД и исполнительных органов и задавать вопросы аудиторам; - требовать от институциональных инвесторов раскрытия их политики в области голосования и способов защиты существенных интересов, которые могут повлиять на их основные функции в качестве собственника (такие, как, например, принятие определенных решений); - обеспечить эффективную защиту прав кредиторов и систему действий в случае несостоятельности компании; - требовать раскрытия рейтинговыми агентствами, брокерами и другими поставщиками информации о конфликте интересов и способах урегулирования этих конфликтов, способной повлиять на принятие решения инвестором; - советам директоров принять более жесткие меры в отношении раскрытия сделок с заинтересованностью, предоставив так называемое «правило свистка, т. е. право «информаторов» на конфиденциальный контакт с советом директоров. Не существует единого определения корпоративного управления, которое соответствовало бы всем ситуациям и законодательным системам. Различные определения в большой степени отражают понимание института или автора, а также особенности страны и законодательных традиций. Например, регулирующий орган, такой как российская комиссия по ценным бумагам (ФКЦБ), скорее всего даст определение корпоративного управления, отличное от определения корпоративного директора или институционального инвестора. «Корпоративное управление представляет собой систему управления контроля над компаниями. Структуры корпоративного управления определяют распределение прав и обязанностей между различными участниками корпоративных отношений, такими как совет, руководство, акционеры и другие заинтересованные лица, и устанавливают правила и процедуры для принятия корпоративных решений. Таким образом, оно также определяет рамки, в которых будет осуществляться реализация задач компании, а также средства реализации этих задач и контроля за результатами деятельности компании[161] На выполнение положений Указа Президента Украины «О мероприятиях по развитию корпоративного управления в акционерных обществах» от 21 марта 2002 г. Государственная комиссия по ценным бумагам и фондовому рынку (ДКЦПФР) 11 декабря 2003 г. утвердила Принципы корпоративного управления, которые стали важным шагом на пути развития цивилизованных корпоративных отношений в Украине. Соблюдение требований международных стандартов гарантирует соответствие интересов корпораций, инвесторов и общества, при этом ограничивают злоупотребление властью, перекачивание активов, финансовые и моральные риски.

[150] Филатов, А. Зачем компании корпоративное управление ? / А. Филатов, И. Красникова // Журнал Управление компанией. - 2005.-02 № 45. С.60-61 [151] Козаченко, Г. В. Корпоративне управління. Підручник для вузів / Г. В. Козаченко , А. Е. Воронкова. -Київ : Лібра, 2004. – 368 с [152] Газин Г. Корпоративное управление в России. // Вестник McKinsey. –2002. -№3. [153] Чинчикеев, В. Организация корпоративного управления в акционерном обществе // Акционер. - 2003 - №2-3.. [154] Чинчикеев, В Экономико-правовые факторы и ограничения в становлении моделей корпоративного управления. / В. Чинчикеев, А. Радыгин ; Институт экономики переходного периода. - 2004 [155] Долгопятова, Т. Г. Отношения собственности и модели корпоративного контроля в российской промышленности (по материалам эмпирических исследований) / Т. Г. Долгопятова. М. : ГУ-ВШЭ, 2000. [156] Долгопятова Т. Г. Механизмы корпоративного управления: контроль акционеров или самозащита менеджеров? // Экономическая наука современной России.; под ред. проф. Г.Б. Клейнера : Материалы Всероссийской конференции, 28-30 ноября 2000 г., -Москва. - М. : ЦЭМИ РАН, 2000. -С 44 [157] Чинчикеев В. Организация корпоративного управления в акционерном обществе журнал. // Акционер. - 2003. - №2-3. -С 44 [158] Долгопятова, Т. Г. Модели и механизмы корпоративного контроля в российской промишленности. // Вопросы экономики. -2003. - №5 С46-60. [159] Чинчикеев В. Организация корпоративного управления в акционерном обществе журнал. // Акционер. - 2003. - №2-3. -С 44 [160] Румянцев С. А. Українська модель корпоративного управління: становлення та розвиток. – К. : Т-во «Знання», КОО, 2003. – 149 с. [161] Филатов, А. Зачем компании корпоративное управление ? / А. Филатов, И. Красникова // Журнал Управление компанией. - 2005.-02 № 45. С.62-63. |

||