«Управление и Оптимизация Производственного Предприятия»

|

|

|

|

|

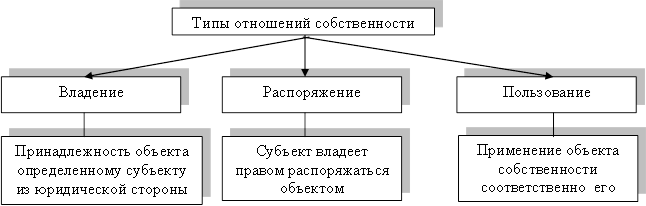

Менеджмент корпорации и корпоративное управление СПб.: Гуманистика, 2006. Раздел 2. Формирование эффективного корпоративного развития и управления Глава 5. Корпоративное управление как фактор успеха компании 5.3 Корпоративная собственность как объект управления Виды и формы собственности, характер отношений собственности служат определяющими признаками экономической системы. Так, если централизованно-распорядительной системе свойственна в основном так называемая государственная форма собственности на средства производства, то рыночная экономика опирается на весь спектр форм и отношений собственности, исходит из принципа их равных прав на существование. Одна из причин низкой результативности экономических преобразований в России, связанных с переходом к рыночной экономике, заключена в недостаточно продуманном и умелом проведении преобразований форм и отношений собственности. Уже в начальной стадии проведения российских экономических реформ было предельно ясно, что глубокое изменение сложившихся и укоренившихся в советской экономике собственнических структур неизбежно, что без их трансформации, разгосударствления и приватизации собственности не проложить дорогу к рыночной экономике. В то же время поспешная крутая ломка отношений в ходе приватизации порождает острые социальные проблемы, которых не избежала и российская экономика. Категория «собственность» исторически вошла в научный оборот задолго до того, как возникли экономика, экономическая теория в качестве особой отрасли науки. Прежде всего собственность стала официальным объектом права и философии. Римское право уже определяло понятие собственности и основных отношений, связанных с ней: владение, распоряжение, пользование. По мере развития цивилизации изменялись способы закрепления этих отношений, от традиций и обычаев до норм права, установленных государством. Изменялись формы, но суть оставалась одна: собственность – это отношение к вещи как к своей. Господствующая в обществе система отношений собственности является основой формирования не только экономического строя, но и всей политической и социальной системы государства по принципу: у кого собственность, у того и власть. Долгое время собственность как особое общественное отношение была непосредственным предметом юриспруденции, прежде всего гражданского права. Однако с дальнейшим развитием общественного производства и появлением новых форм предпринимательской деятельности развивается экономическое содержание этой категории. Собственность – это отношение между человеком, группой или сообществом людей (субъектом), с одной стороны, и любой субстанцией материального мира (объектом) – с другой, заключающееся в постоянном или временном, частичном или полном отчуждении, отсоединении, присвоении объекта субъектом. Так что собственность характеризует принадлежность объекта определенному субъекту. Субъект собственности (собственник) – активная сторона отношений собственности, имеющая возможность и право обладания объектом собственности. Объект собственности – пассивная сторона отношений собственности в виде предметов природы, вещества, энергии, информации, имущества, духовных, интеллектуальных ценностей, целиком или в какой-то степени принадлежащих субъекту. Объект собственности зачастую называют просто собственностью, вкладывая в это понятие как сам объект, так и связанные с ним отношения по поводу собственности. В понятие «отношения собственности» включаются, с одной стороны, отношения собственника «к своей вещи», т. е. имущественные, субъектно-объектные отношения между субъектом и объектом. С другой стороны, эти первичные отношения служат материальной предпосылкой отношений между субъектами собственности, т. е. субъектно-субъектных отношений. Последние отражают имущественные взаимосвязи субъекта с другими субъектами. Данная группа отношений имеет социально-экономический характер и обуславливает прежде всего формы распределения имущества, продукции, товаров, доходов, других ценностей между собственниками. Отношения «субъект – объект собственности» Внимание, уделяемое субъектно-объектной стороне отношений собственности, обусловлено тем обстоятельством, что вне четкого выделения субъектов собственнических отношений не может быть рациональной организации хозяйственной системы. Хуже того, в условиях прежнего огосударствления экономики происходила подмена собственников. Отношения, возникающие между субъектом собственности и объектом собственности, характеризуют одновременно меру обладания объектом со стороны субъекта, его прав на объект и вид функции, реализуемой субъектом в процессе практического воплощения отношений собственности, меру и характер использования субъектом своих прав. Говоря о связях между субъектами и объектами собственности, необходимо различать отношения владения, пользования, распоряжения и ответственности, представляющие одновременно и юридические, правовые, и экономические категории (Рис. 5.7). Не проведя различий между собственником-владельцем, собственником-пользователем, собственником-распорядителем, особенно в тех случаях, когда это не одно и то же лицо, очень трудно понять суть отношений собственности. В соответствии с законодательством большинства стран право собственности предполагает право владения, распоряжения и пользования объектами собственности в целях и приделах, не нарушающих право собственности[162].

Рис.5.7. – Типы отношений собственности

Владение – начальная, исходная форма собственности, отражающая юридическую, документально закрепленную функцию субъекта собственности либо факт реального обладания объектом. Владение есть первичная форма, имеющая в этом смысле главенствующий характер. Но владение выступает статичной характеристикой отношений собственности, это номинальное право либо практическая возможность использовать объект, но далеко не всегда действительная реализация такой возможности. Владелец, которому принадлежит объект, может обладать правом, удостоверенным документами или просто признанным как факт, не осуществляя его, не пользуясь им, Отдельные владельцы издавна делегировали полномочия распорядительства своей собственностью управляющим, сохраняя при этом за собой получение доходов от собственности. Так что владение, взятое в отдельности, еще не является в полной мере собственностью в социально-экономическом смысле этого слова. Пользование означает применение объекта собственности в соответствии с его назначением и по усмотрению и желанию пользователя. Собственность как владение и пользование могут соединяться в руках одного субъекта или быть разделены между различными субъектами. Последнее означает, что пользоваться вещью можно и не будучи ее собственником (владельцем). И наоборот, можно быть собственником и не пользоваться объектом собственности, передав это право другому субъекту. Так, к примеру, наемный работник использует средства производства, не являясь их владельцем, а скажем, владелец гостиницы сам ею обычно не пользуется. Распоряжение представляет в современных условиях наиболее всеобъемлющий, высший способ реализации отношений между объектом и субъектом собственности, дающий субъекту право и возможность поступать по отношению к объекту и использовать его в рамках закона практически любым желаемым образом вплоть до передачи другому субъекту, преобразования в другой объект и даже ликвидации. Субъект, обладающий правом распоряжения, имеет возможность реализовать основные правомочия собственника: устанавливать пути применения объекта собственности, права совершения сделок (продаж, сдачи внаем, дарения) по отношению к объекту собственности. Фактически собственник становится таковым, получив права и реальную возможность распоряжаться объектом собственности Делегирование, передача прав распоряжения означает по сути передачу полномочий собственника в другие руки. Следует выделить формы ограниченного распоряжения собственностью, называемые «правом хозяйственного ведения» и «правом оперативного управления», такие формы предусмотрены Гражданским Кодексом Российской Федерации. Функция ответственности не стоит в одном ряду с отношениями владения, распоряжения, пользования. Специфика отношений собственности состоит в том, что они не есть суть отношения между субъектом и объектом собственности. Ответственность возникает у пользователя перед распорядителем и владельцем или у распорядителей перед владельцем, делегировавшим права распоряжения собственностью. Для владельца ответственность возникает автоматически как самоответственность и проявляется в потерях от нерадивого хозяйствования. Здесь адресат отношения ответственности заранее известен и наказание в виде понесенных потерь неизбежно. Однако данное отношение начинает играть иную роль в случае, когда функции распоряжения и пользования делегируются, передаются владельцем в другие руки. В этом случае одновременно передается и ответственность за собственность как отношение, дополняющее отношение «субъект-владелец (распорядитель) — субъект распорядитель (пользователь)» и неотъемлемое от него. Отношения, возникающие между собственниками, т. е. субъектно-субъектные отношения, делятся на две группы. Первая группа отношений возникает в условиях, когда приходится делить уже созданную ранее собственность, осуществлять временный или кажущийся окончательным передел. Применение, использование объекта собственности по его назначению зачастую сопровождается возникающим на основе соглашения распределением или перераспределением собственнических функций между двумя или несколькими субъектами. В этих условиях периодически приходится решать, что же кому принадлежит, какая часть. Отношения между разными субъектами одного объекта собственности или претендующими на эту роль сводятся к разделению функций, прав, обязанностей каждого собственника, выделению принадлежащей ему долевой части или предоставлению всего объекта, установлению условий совместного пользования объектом. Вторая группа отношений между субъектами собственности отражает отношения собственников по поводу совместного формирования вновь создаваемых ими ценностей, которые становятся новым объектом собственности. Наиболее типичная форма отношений второй группы – отношения по поводу совместного производства и распределения произведенных, ранее не существовавших видов продукции, товаров, услуг. В этом случае все участники создания нового объекта собственности имеют основания претендовать на право быть собственниками вновь созданной собственности, выполняя по отношению к ней функции владения, пользования и распоряжения. Претензии и даже права на новую собственность могут предъявляться и лицами, не принимавшими прямого участия в создании объекта, свою долю вправе потребовать государственные органы в виде налогов, отчислений, платежей. В той мере, в какой создание нового продукта сопряжено с возникновением дохода и прибыли, скажем, вследствие его продажи, участники созидательного процесса вправе рассматривать себя как потенциальных собственников дохода и прибыли и участвовать в их распределении. Тем самым, по существу происходит формирование нового объекта собственности в его денежном выражении. Форма собственности – это ее вид, определяемый по субъекту собственности. Иначе говоря, форма собственности определяет принадлежность разнообразных объектов собственности субъекту единой природы. Исходя из такого определения, выделим следующие формы собственности. Индивидуальная собственность, в пределах которой субъект собственности персонифицирован как физическое лицо, индивид, обладающий правом (в рамках законности) распоряжения принадлежащим ему объектом собственности или частью, долей объекта. При такой форме собственности собственник знает, что же принадлежит именно ему. В пределах индивидуальной собственности, в зависимости от природы объекта собственности и характера его использования собственником, можно различать личную и частную собственность, хотя такое различие не принципиально. Личную собственность отличают от частной по характеру использования. Личная собственность охватывает объекты индивидуальной собственности, используемые, потребляемые только самим собственником или предоставляемые им другим лицам в бесплатное пользование. Частная собственность – это объекты индивидуальной собственности, предоставляемые в пользование и потребление за определенную плату другим лицам, т.е. выступающие как товар или капитал. Знание субъекта и объекта собственности само по себе не дает возможности отличать личную собственность от частной. Один и тот же объект может быть личной и частной собственностью. Невозможно четко определить грань, отделяющую личную собственность от частной, и установить сам факт использования личной собственности как частной, если этим вообще стоит заниматься. Вторая основная форма собственности – групповая. В пределах этой формы субъект собственности не персонифицирован как индивид, а представляет собой совокупность, сообщество, группу собственников. От имени субъекта собственности могут выступать уполномоченное лицо или группа лиц, выражающих собственнические интересы всего товарищества, но обычно оформляется юридическое лицо (хозяйственное общество, предприятие, компания, государственный орган, общественная организация). Говоря о групповой собственности, мы исходим из ее самого широкого понимания как многообразия объединенной собственности в диапазоне от семейной до акционерной. Использовавшиеся в советский период нашей истории представления о «государственной» собственности, за спиной которой стояла собственность государственных органов, о «кооперативно-колхозной», которая на практике была слабо отличима от государственной, и личной собственности только на предметы потребления, были догматическими и условными. Разделение форм собственности на индивидуальную и групповую – это самое укрупненное их структурирование по характеру субъекта. Многосубъектную собственность удобней было бы именовать просто общей, но общим может быть имущество, находящееся в собственности двух или нескольких лиц. Более высокую форму своего развития групповая собственность приобретает в акционерной форме. Очень часто акционеров называют собственниками акционерных обществ. Но в данном случае происходит отождествление понятий собственности и права собственности. Акционеры, получая дивиденды, присваивают прибавочную стоимость и выступают как собственники капитала. Но само акционерное общество в хозяйственном обороте действует как самостоятельный (автономный) собственник. Принимая решение о своем участии в бизнесе, прежде всего, необходимо определить, на базе какой собственности лучше всего начать свое дело, с тем, чтобы организационная структура предпринимательства наилучшим образом соответствовала роду деятельности. Понятие собственности определяется как система экономических отношений, которые охватывают права пользователя, владения и распоряжения имуществом. Создаваемая для ведения предпринимательской деятельности организация может быть организована на базе различных форм собственности. Каковы же на практике возможные пути завоевания своего места в бизнесе? Акционерное общество выступает как функционирующий производитель, и для того, чтобы осуществлять производство, должно обладать правом собственности на средства производства в их натуральной форме. Таким образом, на один и тот же капитал акционерного общества существует два, с экономической точки зрения, собственника. Но одному принадлежит собственность на стоимость капитала, а другому – на потребительную стоимость этого капитала. Один и тот же капитал может существовать как удвоенный капитал: как капитал для двух лиц, имеющих на него различные юридические титулы, потому что прибыль между этими лицами делится на процент и предпринимательскую прибыль. Процент является продуктом собственности на капитал, а предпринимательская прибыль – продуктом функционирования с этим капиталом. Однако юридическим собственником право признает то лицо, которое является собственником потребительской стоимости капитала, то есть акционерное общество. Акционеры являются собственниками стоимости капитала. Но с юридической точки зрения они являются собственниками только принадлежащих им акций. Вернуть потребительскую стоимость своего капитала акционер может только путем продажи имеющихся у него акций, а не путем изъятия доли конкретного имущества, принадлежащего обществу. Акционер утратил на него право собственности, передав его в уставный капитал общества. Таким образом, право собственности на уставный капитал (акционерный) как определенную совокупность имущества принадлежит акционерному обществу, как юридическому лицу. Данная позиция закреплена в действующем законодательстве большинства стран. Имущество акционерного общества, созданное за счет вкладов учредителей (акционеров), а также произведенное и приобретенное в процессе его деятельности, принадлежит акционерному обществу на праве собственности. В отношении собственности акционерного общества его акционеры (участники) имеют только обязательственные права, а не право общей долевой собственности (ст. 48 ГК РФ). Никаких отношений общей долевой собственности в акционерном обществе не возникает, и возникнуть не может. Акционеры обладают правом собственности лишь на акцию – ценную бумагу, заключающую в себе определенные обязательственно-правовые возможности. Единым и единственным собственником своего имущества является акционерное общество. «Уставный капитал и акции общества» воспроизводит п. 1 ст. 99 ГК РФ. Как и остальные хозяйственные общества (имеются в виду общества с ограниченной ответственностью и общества с дополнительной ответственностью), акционерное общество имеет уставный капитал, который представляет собой суммарную номинальную стоимость приобретаемых акционерами акций. (Пункт 1 ст. 25 Закона «Об акционерных обществах»). Поскольку собственность общества является единственным источником покрытия его долгов, контроль над сохранением обществом уставного капитала осуществляется в интересах его кредиторов, в том числе государства (казны) и самих акционеров[163]. В российском законодательстве можно выделить несколько понятий, характеризующих уставный капитал акционерного общества: объявленный, размещенный и оплаченный. Размещаемые обществом акции делятся на два вида: обыкновенные и привилегированные. Предельный размер стоимости всех выпущенных привилегированных акций по отношению к уставному капиталу (25 %) введен в интересах как кредиторов общества, так и самих акционеров – держателей обыкновенных акций. Передача выраженных в акции прав не требует согласия акционерного общества. Однако общество следует уведомить о состоявшейся переуступке. Оно должно произвести соответствующие изменения в реестре акционеров. По требованию владельца акций держатель реестра обязан подтвердить их права на акции. Таким подтверждением служит выписка из реестра акционеров общества (ст. 46 Закона). Распределение всех акций акционерного общества между учредителями к моменту учреждения общества является обязательным условием его регистрации как юридического лица. Первоначально уставный капитал общества формируется при его учреждении. Для того чтобы уставный капитал по своим размерам фактически соответствовал номинальной цене акций общества, которая отражена в учредительном договоре и уставе общества, все его акции должны быть размещены среди его учредителей и полностью оплачены в течение года с момента регистрации общества, если меньший срок не предусмотрен договором о создании общества (п. 2 ст. 25 и п. 1 ст. 34 Закона). При учреждении акционерного общества в его уставе или договоре о создании учредители общества должны урегулировать следующие вопросы формирования уставного капитала: а) количество, номинальная стоимость акций, приобретенных акционерами (размещенные акции), и права, предоставляемые этими акциями. б) количество, номинальная стоимость, категории (типы) акций, которые общество вправе размещать дополнительно к размещенным акциям (объявленные акции), и права, предоставляемые этими акциями. При отсутствии в уставе общества этих положений общество не вправе размещать дополнительные акции.

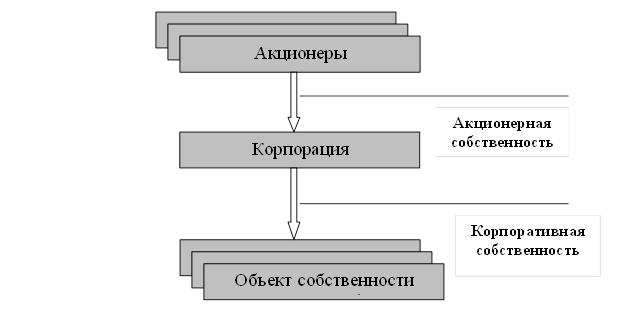

Уставный капитал общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций (ст.28 Закона). Решение об увеличении уставного капитала общества путем увеличения номинальной стоимости акций принимается общим собранием акционеров. Более сложным является порядок увеличения уставного капитала общества путем размещения дополнительных акций: он принимается общим собранием акционеров или советом директоров (наблюдательным советом) общества, если в соответствии с уставом общества ему предоставлено право принимать такое решение. Решением об увеличении уставного капитала общества путем размещения дополнительных акций должны быть определены количество размещаемых дополнительных обыкновенных акций и привилегированных акций каждого типа в пределах количества объявленных акций этой категории (типа), способ размещения, цена размещения дополнительных акций, размещаемых посредством подписки, или порядок ее определения, в том числе цена размещения или порядок определения цены размещения дополнительных акций акционерам, имеющим преимущественное право приобретения размещаемых акций, форма оплаты дополнительных акций, размещаемых посредством подписки, а также могут быть определены иные условия размещения. Дополнительные акции могут быть размещены обществом только в пределах количества объявленных акций, установленного уставом общества. Решение вопроса об увеличении уставного капитала общества путем размещения дополнительных акций может быть принято общим собранием акционеров одновременно с решением о внесении в устав общества положений об объявленных акциях, необходимых, в соответствии с Законом, для принятия такого решения, или об изменении положений об объявленных акциях. При увеличении уставного капитала общества за счет его собственности путем размещения дополнительных акций эти акции распределяются среди всех акционеров. При этом каждому акционеру распределяются акции той же категории (типа), что и акции, которые ему принадлежат, пропорционально количеству принадлежащих ему акций. Увеличение уставного капитала общества за счет его собственности путем размещения дополнительных акций, в результате которого образуются дробные акции, не допускается. Увеличение уставного капитала общества путем выпуска дополнительных акций при наличии пакета акций, предоставляющего более 25 процентов голосов на общем собрании акционеров и закрепленного в соответствии с правовыми актами Российской Федерации о приватизации в государственной или муниципальной собственности, может осуществляться в течение срока закрепления только в случае, если при таком увеличении сохраняется размер доли государства или муниципального образования. Уставный капитал общества может быть уменьшен (ст.29 Закона), путем уменьшения номинальной стоимости акций или сокращения их общего количества, в том числе путем приобретения части акций, в случаях, предусмотренных Законом. Необходимым условием уменьшения уставного капитала акционерного общества, является уведомление кредиторов об уменьшении уставного капитала общества (ст.30 Закона). В течение 30 дней с даты принятия решения об уменьшении своего уставного капитала общество обязано письменно уведомить кредиторов общества об уменьшении уставного капитала общества и о его новом размере, а также опубликовать в печатном издании, предназначенном для публикации данных о государственной регистрации юридических лиц, сообщение о принятом решении. При этом кредиторы общества вправе в течение 30 дней с даты направления им уведомления или в течение 30 дней с даты опубликования сообщения о принятом решении письменно потребовать досрочного прекращения или исполнения соответствующих обязательств общества и возмещения им убытков. Итак, можно выделить три основные функции, которые должен выполнять уставный капитал общества: 1) уставный капитал является имущественной основой для деятельности общества, стартовым капиталом; 2) его формирование позволяет определить долю участия каждого акционера в обществе в связи с чем, легко определить влияние акционера на общем собрании и размер причитающегося ему дохода от прибыли общества; 3) уставный капитал свидетельствует о репутации общества и его возможностях, формируя тем самым определенное отношение к себе со стороны третьих лиц, т.е. это гарантийная функция. Назначение уставного капитала – гарантировать обязательства общества третьим лицам. Имущественной основой деятельности акционерного общества может быть и заемный капитал. Под заемным капиталом принято понимать общую стоимость средств, вырученных от продажи обществом облигаций. Любое акционерное общество имеет право размещать облигации и иные эмиссионные ценные бумаги (ст.33 закона). Размещение обществом облигаций и иных эмиссионных ценных бумаг, конвертируемых в акции, должно осуществляться по решению общего собрания акционеров или по решению совета директоров (наблюдательного совета) общества, если в соответствии с уставом общества ему принадлежит право принятия решения о размещении облигаций. Общество вправе выпускать облигации. Облигация удостоверяет право ее владельца требовать погашения облигации (выплату номинальной стоимости или номинальной стоимости и процентов) в установленные сроки. В решении о размещении облигаций должны быть определены форма, сроки и иные условия погашения облигаций. Облигация должна иметь номинальную стоимость. Номинальная стоимость всех выпущенных обществом облигаций не должна превышать размер уставного капитала общества либо величину обеспечения, предоставленного обществу третьими лицами для цели выпуска облигаций. Размещение облигаций обществом допускается после полной оплаты уставного капитала общества. Облигации могут быть: - именными или на предъявителя; - с единовременным сроком погашения или со сроком погашения по сериям в определенные сроки; - обеспеченные залогом определенного имущества общества, либо облигации под обеспечение, предоставленное обществу третьими лицами, или облигации без обеспечения. Размещение облигаций без обеспечения допускается не ранее третьего года существования общества и при условии надлежащего утверждения к этому времени двух годовых балансов общества. Общество вправе обусловить возможность досрочного погашения облигаций по желанию их владельцев. При этом в решении о выпуске облигаций должны быть определены стоимость погашения и срок, не ранее которого они могут быть предъявлены к досрочному погашению Акционерная собственность, с экономической точки зрения, – количественная величина, которая суммирует стандартные единицы прав собственности (например, акции) Изначально права собственности определяются объемом денежного капитала, вложенного в производственный процесс. Однако результативность капитала – прибыль – зависит от интеллектуальных затрат менеджеров и ресурсов, используемых в производстве. Следует отметить, что акционерная собственность – это лишь часть той совокупности отношений, которые определяют процесс получения прибыли. Каждый из участников акционерного общества претендует на часть продукта, произведенного как денежным капиталом, природными ресурсами, так и работой. Сбалансированная компенсация затрат и удовлетворенных интересов каждого из владельцев того или другого ресурса ведет к некоторой оптимальной, «равновесной» системе участия в итогах производственного процесса. Однако каждый раз участники процесса производства стремятся к большей компенсации. Наиболее незащищенной оказывается именно акционерная собственность, так как именно за ее счет происходит перераспределение результатов деятельности в пользу других участников. В меру развития воспроизведенного процесса абсолютная производительность акционерного капитала снижается, т.е. снижается его роль в производстве прибыли, а относительная производительность, в виде прибыли, произведенной на единицу акционерного капитала, растет. Именно за счет роста относительной производительности акционерного капитала другие владельцы производственных ресурсов увеличивают свою часть в результате производственной деятельности. В процессе развития акционерного общества значимость первоначальных денежных инвестиций уступает значимости работы менеджера, который обеспечивает бизнес-процессы. Иное значение имеет понятие корпоративной собственности, хотя довольно часто корпоративная собственность отождествляется с акционерной. Безусловно, определенный смысл в этом есть. Ведь и первая, и вторая представляют собой групповую собственность отдельных субъектов на условиях их взносов (паев), принципы организации, управление деятельностью и распределения прибыли схожи, юридический статус большей частью акционерный. Между тем, корпоративная собственность, более приемлема для современных условий хозяйствования, поскольку она включает не только собственность акционерных обществ как таковых, но и собственность финансово-промышленных групп, которые функционируют в развитых странах и выступают перспективными как для России так и для Украины. Термин «владельцы» применительно к корпоративной собственности может применяться в нескольких измерениях. Первое измерение касается участников (акционеров), являющихся владельцами корпоративных прав (право на управление) и осуществляющих собственно управление ими. Второе – касается собственности корпорации как юридического лица. Вообще корпоративные структуры функционируют как хозяйствующие субъекты использующие основные и оборотные фонды, с большей или меньшей эффективностью. Тем не менее, производственные и непроизводственные фонды акционерных обществ формируются на начальных стадиях, в зависимости от соглашений их основателей и участников и определяют цель деятельности, а также способы распределения прибыли между участниками и величину начального капитала, который будет применяться для хозяйственной деятельности общества [164]. Собственность общества рассматривается нами как групповая, а акционерное общество или ФПГ является субъектом собственности: - имущества, переданного ему учредителем и участниками в уставной капитал; - продукции, произведенной обществом в результате хозяйственной деятельности; - полученных доходов; - другой собственности, приобретенной на основаниях, не запрещенных законом. Иначе говоря, корпоративная собственность формируется на основе акционерной. Таким образом, диалектика акционерной и корпоративной собственности как совокупности форм взаимного проникновения капиталов выражается в схеме собственности, представленной на Рис. 5.8. То есть, субъектом собственности выступает корпорация (конкретная группа владельцев корпоративных прав), а объектом собственности – корпоративная собственность (собственность корпорации). Классифицировать корпоративную собственность можно по-разному, но в нашей работе наиболее целесообразно: 1. По видам корпоративной собственности: недвижимая собственность (недвижимое имущество, недвижимость) – земельные участки, обособленные водные объекты и т.п.; имущество, которое не относится к недвижимому, включая деньги и ценные бумаги; информация; результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность) и прочее. 2. По степени ликвидности : низко ликвидные (неликвидные) объекты корпоративной собственности; стабильные, средне рискованные объекты корпоративной собственности; высоколиквидные объекты корпоративной собственности; абсолютно ликвидные – акции компаний, ликвидность которых на фондовом рынке высочайшая. 3. По степени влияния: - 100 % влияния в корпорации – дочерние организации корпорации; - 75% + 1 акция – в корпорации квалифицированное большинство; - 50% + 1 акция – в корпорации контрольный пакет; - 25% + 1 акция – в корпорации пакет, который блокирует. Управление корпоративной собственностью – это и оперативное управление собственностью, и стратегические преобразования структуры собственности в корпорации.

Рис. 5.8. – Схема трансформации прав собственности[165]

Механизм управления корпоративной собственностью включает цели, задачи, принципы, функции, методы управления, используемые в управление стимулы и санкции, нормативно-правовую базу процесса управления корпоративной собственностью. Подытоживая вышесказанное, необходимо отметить, что корпоративные структуры функционировавшие на постсоветском пространстве подошли к этапу, когда грамотное и обоснованное управление корпоративной собственностью является неотъемлемым условием их успешной и эффективной деятельности.

[162] Этот вопрос нашел освещение в литературе :. Асаул, А. Н Экономика недвижимости / А.Н. Асаул. - СПб. : Изд-во Гуманистика, 2003. - 406с.; Асаул, А. Н. Экономика недвижимости (II издание) / А. Н. Асаул. -СПб. ; -М. : СПбГАСУ ; изд-во АСВ -2004 ; Асаул, А. Н. Экономика недвижимости / А. Н. Асаул. - СПб : Питер, 2004 ; Асаул А.М. Економiка нерухомости / А. М. Асаул, I. А. Брижань, В. Я. Чевганова.- К : Лiбра, 2004.; Економiка нерухомости / А.Н. Асаул [и др.]. -К : Держкомстату Украïни, 2004 и др.

[163] Подробнее см. Асаул, А. Н. Экономика предприятия. Основные экономические концепции функционирования предприятий / А. Н. Асаул, Г. А. Краюхин. - СПб : ГИЭА, 2000 -1ч. ; Асаул, А. М. Организация предпринимательской деятельности / А. М. Асаул, М. П. Войнаренко. -СПб. -Хмельницкий : изд-во Универ ТУП, 2001, Асаул, А. Н.Организация предпринимательской деятельности / А. Н. Асаул - СПб : Питер.- 2005 [164] Євтушевський, В. А. Основи корпоративного управління : навч. посіб / В. А. Євтушевський - К. : Знання-Прес, 2002. – 317 с. [165] Бандурин, А. В Проблемы управления корпоративной собственностью /. А. В Бандурин, С. А Дроздов., С. Н Кушаков. – М. : БУКВИЦА, 2000. -160 с |

||